文|蓝鲸教育 一晖

对于港股,民办高等教育机构似乎格外有兴趣。

11月底,通才教育向港交所递交招股书。这家来自山西省太原市的民办本科院校,开启了资本化之路。

经营一所学院、两个校区,无论是估值还是想象力,通才教育都被圈定了范围。

高度单一的营收来源

通才教育与其他民办高等教育机构相比,在营收来源、增长方式上,更加清晰简单。

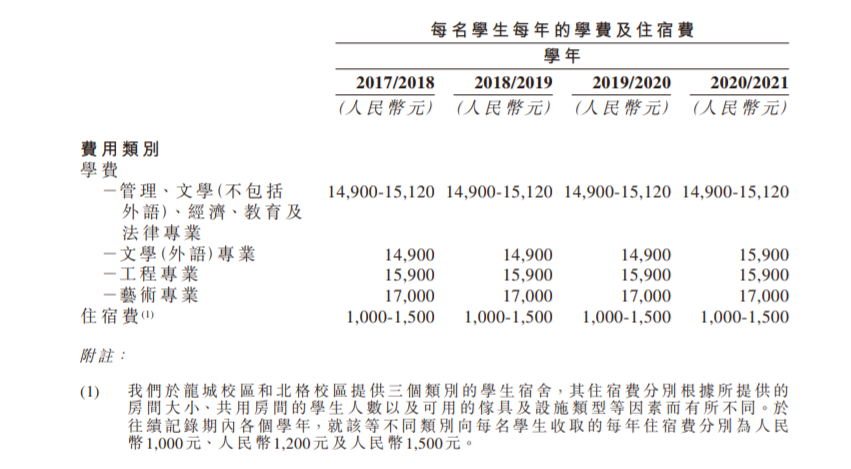

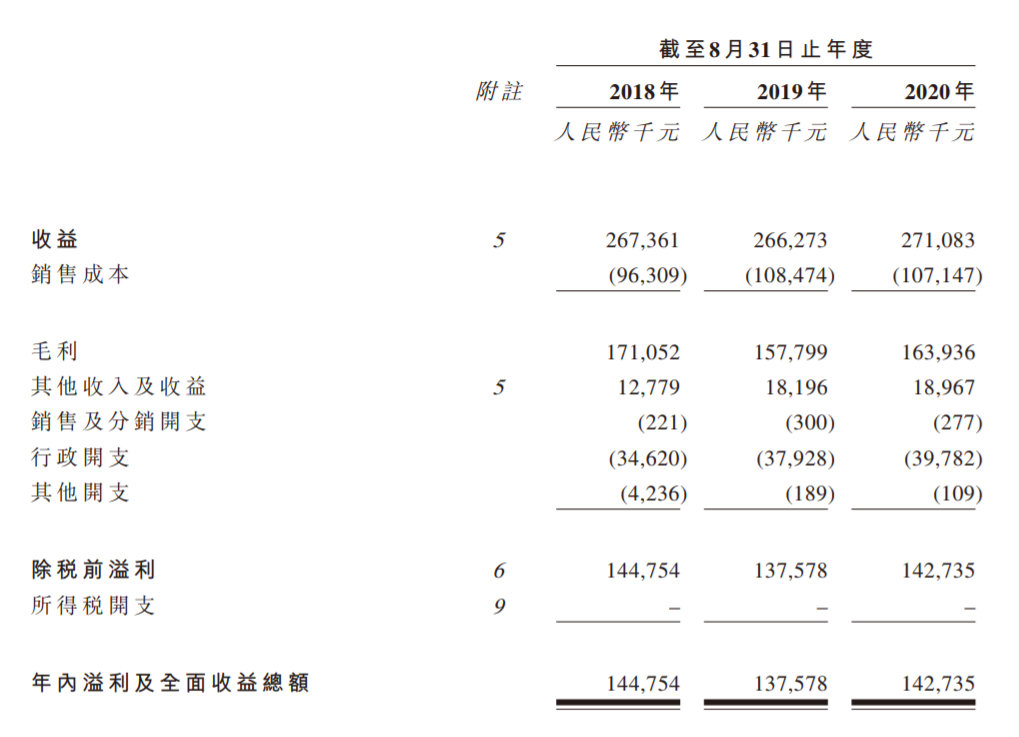

通才教育营收的主要来源就是学费和住宿费,其中学费占营收比例超90%。根据财报,通才教育向本科生提供学士学位项目,共有36个专业及3个专业方向。最近四个学年,除了文学(外语)专业在2020/2021学年提高了1000元学费,其他学科的学费没有变化。

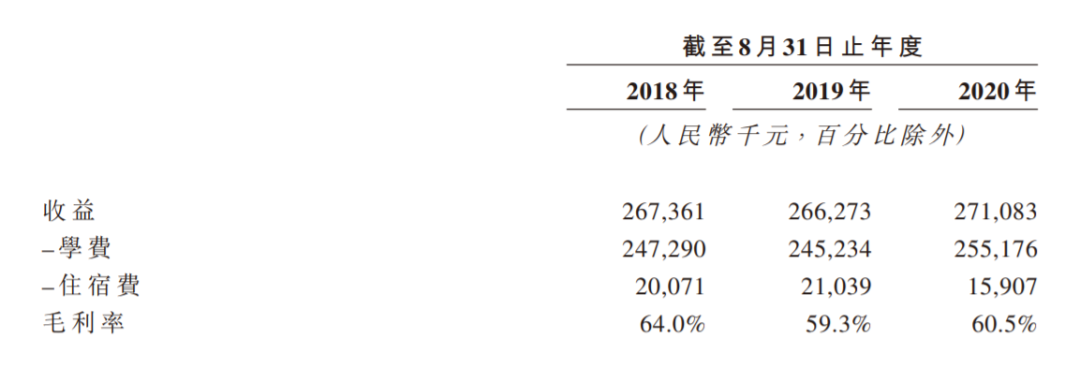

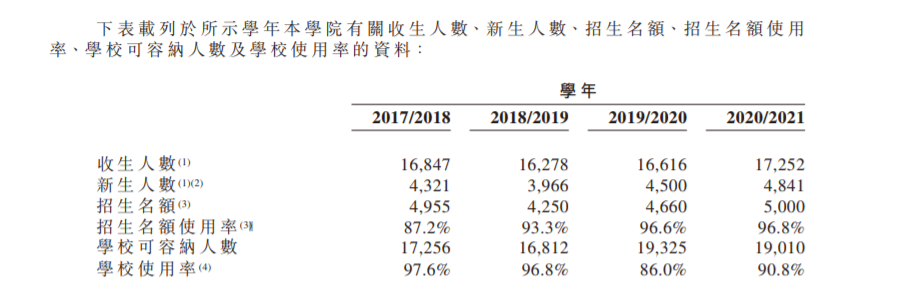

这也意味着,招生人数的增减直接决定了通才教育的营收增减。最近四个学年,通才教育的收生人数分别是16847人、16278人、16616人和17252人,四年间的最大波动也不超过800人。因此,通才教育的营收情况几乎没有波动。2018-2020财年,通才教育的营收分别为2.67亿、2.66亿和2.71亿——三年间几无增长。

招生人数增长缓慢,很大程度上是因为通才教育的学校承载量基本达到饱和。最近两个学年,其招生名额使用率分别为96.6%和96.8%。目前,通才教育仅经营一所学院——山西工商学院。学院有两个校区,总面积约481504平方米。在承载量上,最近两个学年学校可容纳人数大幅增长,已超过19000人。但最近一个学年,学校使用率已达90.8%。

按照这样的发展趋势,通才教育的业绩如果想要大幅提升,就需要增加招生人数。而增加招生人数,就需要提高校区容量、进一步提高招生名额。而这,都需要资本的加持。

估值和市盈率或已被圈定

从资产负债表和现金流量表看,通才教育迫切需要资金的支持。

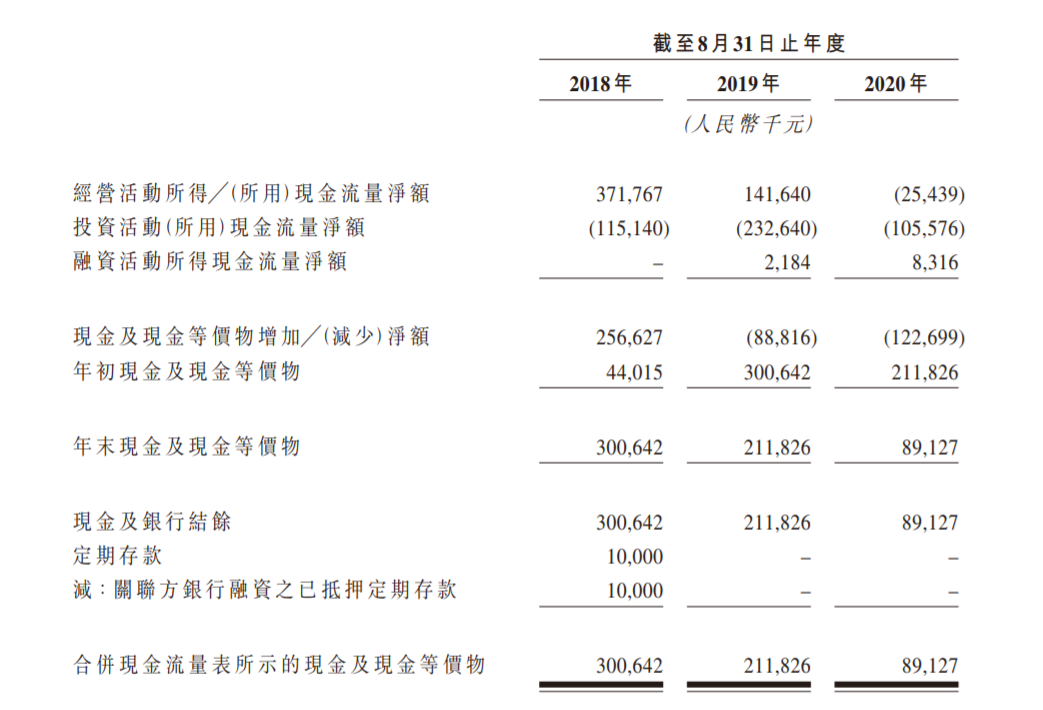

财报显示,最近三个财年通才教育经营活动的现金流量净额分别是3.72亿元、1.42亿元以及-2544万元——2020财年通才教育的现金流为负。与此同时,截至今年8月31日通才教育的现金及现金等价物为8912.7万元,而截至2019年8月31日这一数字为2.12亿,一年间缩水了57.9%。而2018年则更是超过3亿元,今年与2018年相比缩水了超7成,这并不是一个积极的信号。

资金吃紧的情况下,无论是外延并购还是内生增长,都会受到一定限制。因此,上市或许是最好的选择:既可获得资金,又能扩大品牌影响力。

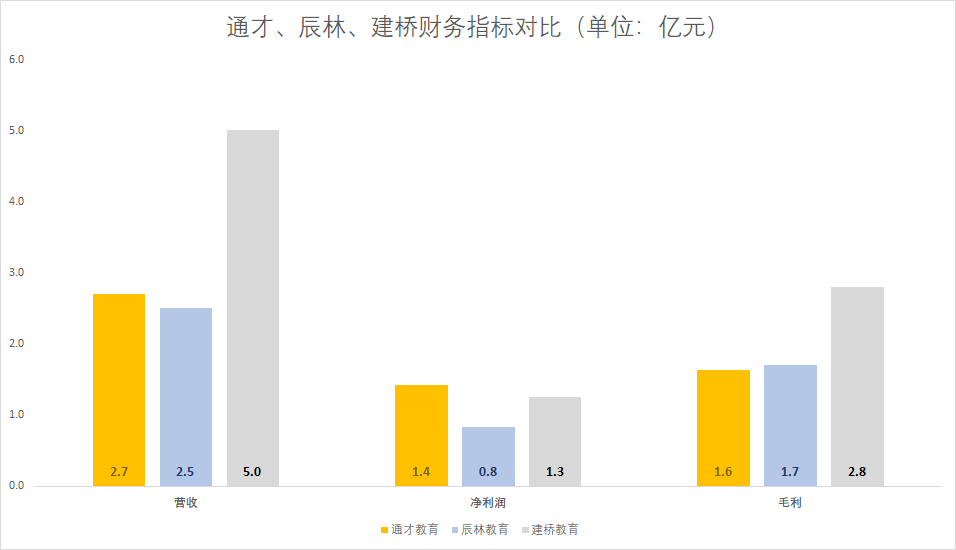

在香港有多家民办高教上市公司。从好的一面说,通才教育无需再印证自己的模式;但从坏的一面说,通才教育的估值基本已被框定。蓝鲸教育梳理赴港上市的民办高等教育机构后发现,通才教育的规模介于辰林教育和建桥教育之间,大于前者小于后者。

三家机构的财报周期不同,只能进行粗略的对比。通才教育最大的亮点当属净利润,其在2020财年实现净利润总额1.42亿元,甚至略超过建桥教育。

不过,通才教育的净利润高,更多是得益于税务方面的优惠。招股书显示,通才教育在之前的统计周期内,不需要缴纳任何企业所得税。如果需要交纳,那么最近三个财年其纯利将分别下跌25.9%、25.2%和25.6%。也就是说,其2020财年的计算后净利润(扣税)约为1.06亿元。

在营收上,通才教育与辰林教育基本持平,只接近建桥教育的一半;而毛利则低于另外两家机构。之所以营收水平差距如此之大,主要因为学费价格的差异。

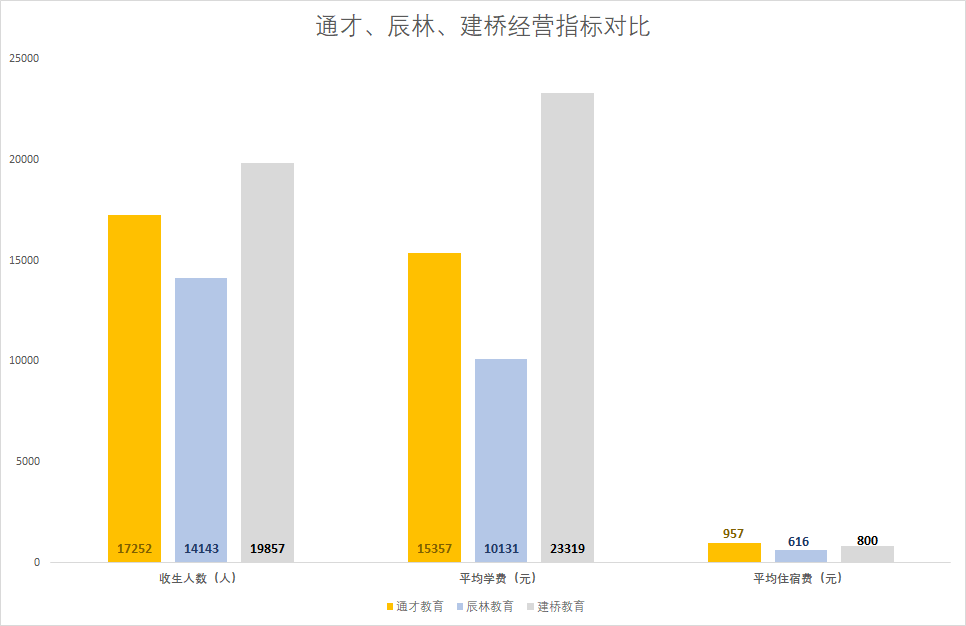

通才教育2020财年的收生人数为17252人,仅比建桥教育2019/2020学年的19857人少2605人。但平均学费上却相差近8000元,这最终导致通才教育在营收上,与建桥教育产生了巨大差距。

在营收高度集中、学费水平多年几无变化的情况下,通才教育的估值可能会介于辰林教育和建桥教育之间。辰林教育目前的市值为21.1亿港元,建桥教育为26.77亿港元,静态市盈率都在20倍左右。可以预计,通才教育的市值和市盈率大致不会跳出这个框架。

而在目前的港股市场,该规模的民办高等教育机构的股价和交易量都不大,例如建桥教育的日成交额只有百万港元左右。今年刚上市的立德教育,股价甚至已经跌去了56%,日成交额不足百万港元。或许通才教育通过聆讯、成功上市后,其交易水平也会不太乐观。

通才教育的上市,或许并没有太多神秘度可言。营收固定、模式固定,甚至规模增长的方法也固定。可能唯一的变量就是上市获得资金后,通才教育才能进一步打开局面。

评论