文 | 选址960 优秀

四季度北京甲级写字楼市场净吸纳量恢复至疫前历史平均水平;本季度北京甲级写字楼租金达到近十年最大降幅;互联网科技行业成为当前北京市场上最主要的租户来源;预计明年北京甲级写字楼市场迎来20年最大供应量。

12月22日,高力国际召开第四季度新闻发布会,就2020年全年北京商业地产的表现进行回顾并对2021年做出展望。

1.北京甲写市场将迎20年最大供应

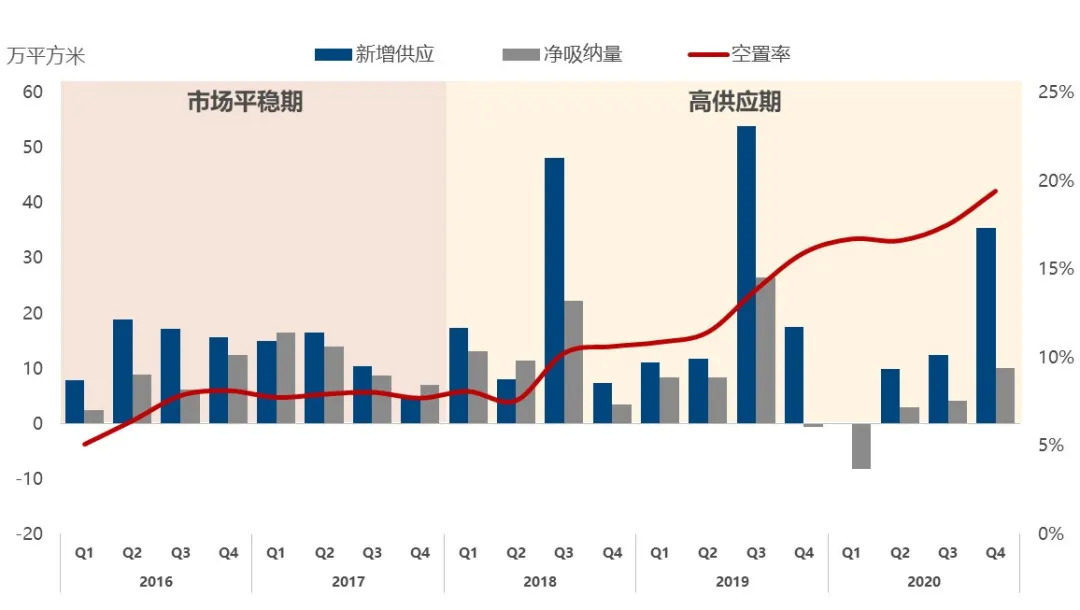

办公需求得以释放。高力国际数据显示,第四季度,北京甲级写字楼净吸纳值去除预租影响后,为7.6万平方米,基本恢复至疫情前历史平均水平。

实际年净吸纳值刷新历史新低。2020年全年净吸纳值为12万平方米,剔除自用及预租面积后,全年净吸纳量不到3万平方米,实际年净吸纳量刷新了自2002年有历史记录以来新低。

丽泽、亚奥、望京酒仙桥成为全年最火热的子市场。丽泽因突出的性价比,全年净吸纳量接近10万平方米。亚奥由于毗邻金融街和中关村,吸引了来自这两个区域的外溢需求。望京酒仙桥80%的新增需求来自于互联网科技企业。

空置率创近十年新高,市场租金迎十年最大降幅。四季度,北京甲级写字楼市场空置率继续走高达到创纪录的19.4%,四季度北京甲级写字楼租金同比降幅达到8.4%,创近十年纪录的最大降幅,从2019年底383元/月/平米降至351元/月/平米。

十三五期间北京写字楼市场概览 来源:高力国际

高力国际认为这样的租金降幅符合市场预期,在新增需求有限的情况下,市场存量租户的竞争会变得更加激烈,企业在不景气时期对于办公租赁成本变化就会变得更加敏感。这样的激烈竞争不仅存在于子市场之间,也存在于不同级别的办公楼宇之间。

来源:高力国际

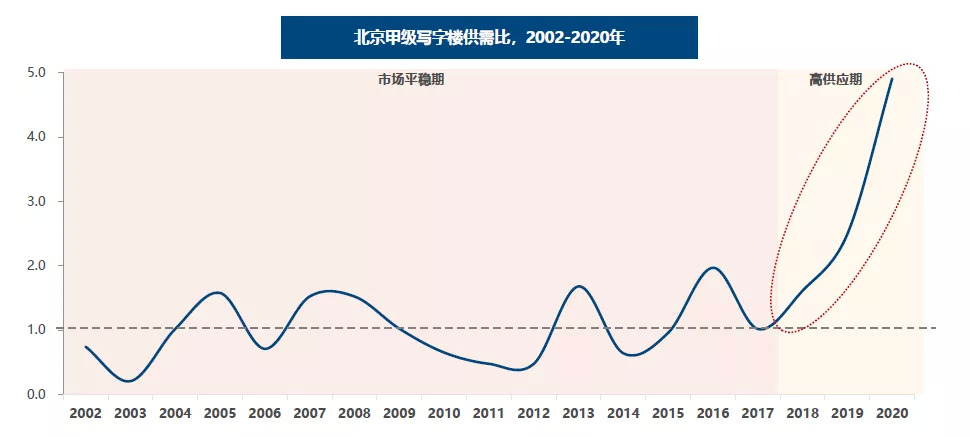

明年迎20年来最大新增供应量。因疫情导致项目延期入市,北京甲级写字楼全年迎来60万方新增供应,预计2021年新增供应将达157万方,迎来北京过去20年最大供应量,其中近百万平方的项目可能会在明年上半年入市。若所有项目如期入市,创纪录的新增供应量将给市场带来前所未有的冲击,这也是未来3-4年最后的一次的新项目集中入市潮。明年租金依然处于下行通道,但降幅会小于今年,在四季度开始进入探底阶段。

高力国际华北区董事总经理严区海基于宏观经济增长稳步复苏,北京疫情防控有效和写字楼需求中性释放的三个基础宏观条件,作出供需失衡的态势在明年仍会加剧,以及空置率明年触顶的基本研判。

2.上地、望京产业园市场回暖明显

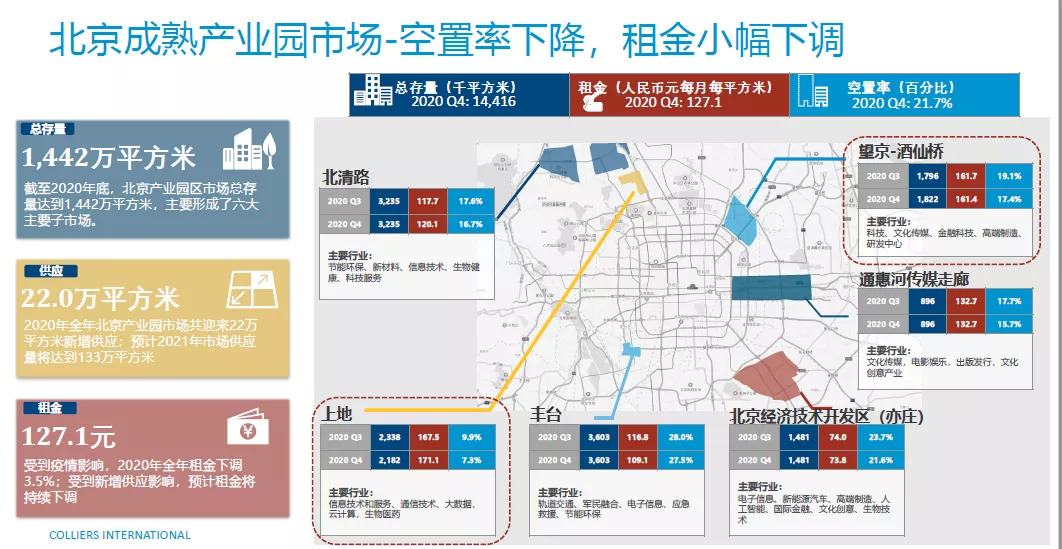

数据显示,2020年底北京产业园市场总存量1442万方,理论上2020年成熟产业园租金总体规模接近220亿元,今年北京产业园市场迎来22万方新增供应。

来源:高力国际

对比写字楼市场,产业园市场需求在四季度的回升更加强势,单季度贡献近10万平方米的净吸纳量,全年净吸纳量15万平方米,其中四季度贡献了其中的66%。成熟产业园市场得益于较强的产业支撑,市场需求在四季度出现大幅回升。望京-酒仙桥和上地在四季度表现出了强劲需求,两个市场的单季度净吸纳量都超过了5万平方米,完全得益于区域内的互联网科技产业聚集效应。

高力国际华北区研究部董事陆明提到,“对比写字楼市场和产业园市场的需求,我们发现目前北京市场已经出现比较突出的产业发展和甲级写字楼需求错配的问题。简而言之,目前市场的大面积新增需求普遍集中在城市周边的产业园内,其中主要以互联网科技类公司为主。这类企业新增办公需求依然首选其周边的产业园或乙级写字楼,并不会选择市中心的甲级写字楼。这背后除了较低的租金成本外,产业聚集效应也是重要因素,这也是上地和望京-酒仙桥区域在今年疫情后表现优于市场平均水平的根本原因。“

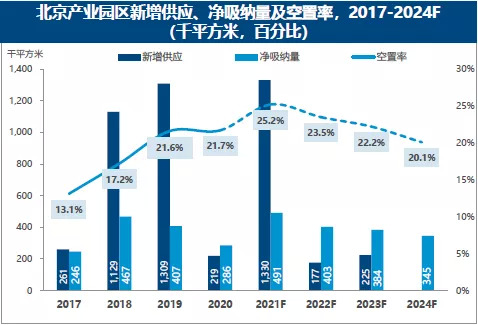

预计,2021年北京产业园迎来约130万方的新增供应,受此影响,预计产业园市场空置水平可能会在 2021年触及阶段性高点。从2022年开始,整个成熟产业园市场会进入一个3年左右的去化周期空置水平开始回调,整体的租金水平将触底回升。

来源:高力国际

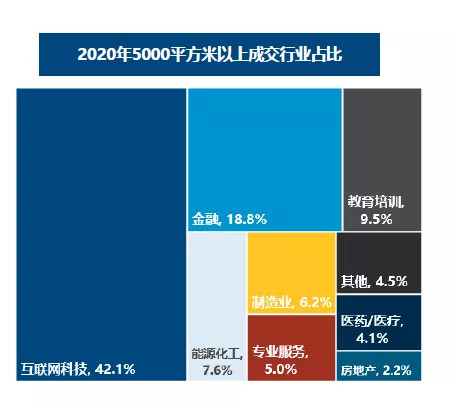

值得注意的是,纵观北京全办公业态(包括甲级和乙级写字楼),互联网科技行业在全年超过5000平以上租赁成交中占据四成,如果算入在线教育的话,成交占比超过50%。

全年5000平以上成交行业 来源:高力国际

3.2021年迎投资机会窗口

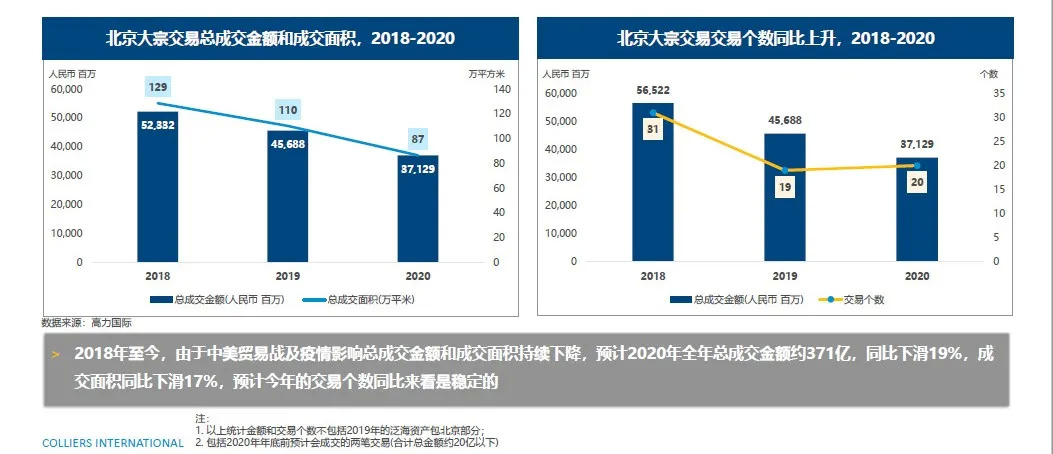

高力国际华北区资本市场及投资服务部副董事闫寒介绍,由于中美贸易战及疫情影响,今年北京大宗交易市场全年成交额约371亿,同比下滑19%,成交面积约87万方,同比下滑17%,成交频次较去年基本持平。

来源:高力国际

其中,外资占比持续攀升,达44%;内资占比56%,外资和自用交易表现出韧性,成交金额占比持续上升。自用型买家主要为金融保险公司及TMT企业,大宗交易中自用型买家占比继续上升,但是投资性质仍为主要收购目的。

2020年无论从成交面积或是金额来看,写字楼仍然是主流,其中商务园区的成交金额和面积逐年上升。

预计2021年,写字楼和商务园区仍然会是投资重点,自用类收购或将持续上升。受大量新增供应和租金下行趋势影响,2021年将是收购或出售的机会窗口。

评论