文|化妆品观察

昨日(12月23日),深交所创业板发布2020年第59次审议会议结果公告,化妆品原料商江苏新瀚新材料股份有限公司(以下简称新瀚新材)、包材商上海艾录包装股份有限公司(以下简称艾录股份)首发符合发行条件、上市条件和信息披露要求。新瀚新材和艾录股份均成功过会,距登陆A股仅一步之遥。

同一天,有两家美妆相关企业过会,这是年内第二次,也是中国美妆产业发展史上唯二的盛况。上一次,是10月30日,薇诺娜母公司贝泰妮、薇诺娜/强生/百雀羚塑料包材供应商嘉亨家化同期成功过会(详见《史上首次!薇诺娜母公司/供应商同时过会》)。

根据品观APP不完全统计,在即将结束的2020年,已有13家美妆相关企业相继敲钟上市,公司总市值逾8000亿元(详见《今年,13家上市公司,8231亿!》)。今日,又有两家过会,为2021年美妆行业IPO热埋下了伏笔。

艾录股份、新瀚新材产品和业务各有亮点。艾录股份旗下子公司艾鲲新材料已发展的美妆客户包括屈臣氏、科丝美诗等;新瀚新材原料核心产品HAP颇有市场竞争力,主要客户有德之馨等,兰蔻、SK-II是其产品在终端市场的主要应用者。

新瀚新材:HAP大拿,是SK-II/兰蔻供应商

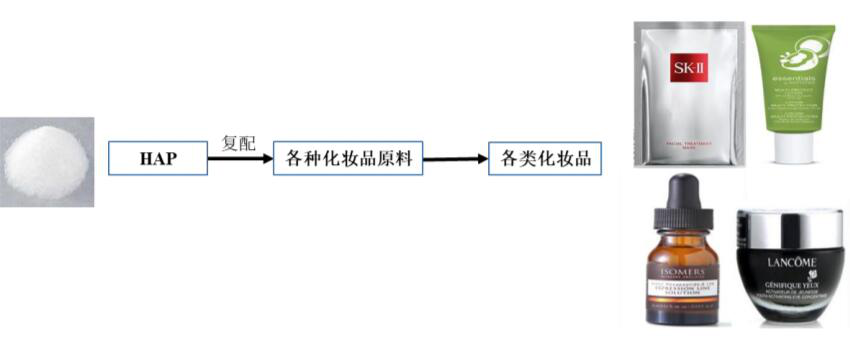

新瀚新材主营业务为芳香族酮类产品的研发、生产和销售,主要产品包括化妆品原料、光引发剂等。

在化妆品原料领域,新瀚新材的核心产品为HAP,今年上半年,德之馨为其第一大客户,销售额达2380万元,占比16.82%。

据了解,HAP主要用于抗氧化、舒缓以及促进防腐,应用于中高端面霜、面膜等化妆品中,在终端市场的主要应用客户有SK-II、兰蔻等。

招股书显示,2017年以来,新瀚新材HAP产品经历了市场导入、逐步成熟的成长阶段。近年,HAP市场接受度逐年提升,产品需求持续增长,同时受公司产能限制,HAP产量有限,供需两方面的原因导致HAP市场价格逐年上涨。

其中,2018年较2017年上涨19.42%,2019年较2018年上涨 27.35%,两年累计涨幅达52%。不过,今年上半年,由于HAP原材料采购价格进一步降低,新瀚新材的HAP产品价格较2019年均价下调了5.92%,平均销售单价为7.42万元/吨。

数据线上,HAP产品占新瀚新材化妆品原料收入的比例始终保持在90%左右。在这一产品加持下,其化妆品原料收入也呈稳步增长之势。2017年—2020上半年,新瀚新材化妆品原料分别实现销售收入3205万元、4240万元、5444万元和3090万元,占公司主营业务收入的比例均在两位数以上,今年上半年达到了22.51%。

而在化妆品原料的带动下,新瀚新材的整体业绩也保持增长。2017年—2019年,其分别实现营业收入2.4亿元、2.7亿元和2.9亿元,净利润分别为4878万元、6281万元和7440万元。

艾录股份:上半年营收超3亿,是屈臣氏/科丝美诗包材商

同日过会的艾录股份,成立于2006年,在工业用纸包装、塑料包装及智能包装系统的研发、生产、销售以及服务上,有丰富经验及行业资源。

这也反应在了其业绩表现上。2017年——2020年上半年,艾录股份营业收入分别为4.6亿元、5.5亿元、6.5亿元和3.3亿元,分别同比增长35.87%、19.08%、18.04%和15.51%,虽然增幅逐年收窄,但却始终保持双位数的高增长。

在净利润上,艾录股份也有较为可观表现。2017年——2020年上半年,其净利润总额分别达到5749万元、5176万元、6408万元和4478万元,除2018年是9.96%的负增长外,其余年份均保持高增长,今年上半年更是高达81.03%。

在其主要客户中,巴斯夫、陶氏等占据较核心位置,今年上半年,分别为艾录股份贡献营收126.03万元和147.55万元。

基于对化妆品、日化、医用等行业的良好预期,艾录股份于2017年 4月成立控股子公司艾鲲新材料,承担其在美妆包材市场的业务开拓。

艾鲲新材料主要销售软管、片材、注塑包装制品等产品。招股书称,成立3年多以来,其已拓展了屈臣氏、安娜苏、贝亲、科丝美诗、纽西之谜、KUMANO、露丝贝儿等7个美妆相关客户。

2019年,艾鲲新材料实现营收1,205万元,其中美妆行业营收为229万元,占比19%;今年上半年,艾鲲新材料实现营收790万元,美妆行业营收为192.35万元,占比24%,较去年有所提升。

截自艾录股份招股书

也就是说,在美妆客户的开拓上,艾鲲新材料正不断开拓新局面。

不过,和大多数初创企业一样,由于长期资产折旧摊销较大,研发、宣传等前期投入费用较高,同时相关业务还处于培育周期,因此艾鲲新材料仍处于亏损状态,2019年及今年上半年,其分别录得净亏损1523万元和726万元。

扩产升级成上游企业主要目标

毫无疑问,对于美妆相关上游企业来说,今年是IPO大年,益海嘉里、科思股份、爱美客、华业香料等已相继上市,创尔生物、金三江、嘉亨家化、新瀚新材、艾录股份均已过会,此外还有宝洁/欧莱雅原料商丽臣实业已披露招股书。

据不完全统计,今年已有超过10家美妆相关上游企业冲击IPO,如此盛况可谓中国化妆品产业发展史上首次。

而今日过会的两家企业,在各自所在的包材和原料市场,均有一定的地位。

其中,艾录股份已发展成为工业用纸包装与消费包装产品皆备的软体包装一体化解决方案提供商;而新瀚新材则在HAP等原料市场占据举足轻重的地位。

从这些企业IPO募集资金的用途来看,扩充产能成为重中之重。比如,新瀚新材拟募资4.04亿元,其中2.69亿元用于年产8,000吨芳香酮及其配套项目,而这也将进一步加强其HAP供货能力;艾录股份拟募资3.11亿元,全部用于包材产线扩建、升级等项目,以提升自身实力。

这与美妆产业当前的高速发展不可分割。国家统计局数据显示,今年1至11月,化妆品类零售总额达3076亿元,同比增长9.5%,保持高速增长;相比而言,同期社会消费品零售总额同比增长-4.8%。化妆品不仅是疫情之下最快复苏的行业之一,在增速上也持续引领社会消费品。

而根据 Euromonitor 预测,我国化妆品行业未来几年也将继续保持快速增长态势,预计2023年将达到6200亿元,2018年至2023年年均复合增长率为8.6%。

评论