文|消金界

12月10日,证监会公告齐鲁银行IPO成功过会,排队一年半后,齐鲁银行终于守得云开见月明,不出意外的话,齐鲁银行也将成为山东省内既青岛银行、青岛农商行、威海银行之后第四家上市的城商行。

作为山东省内第一家成立的城商行,齐鲁银行的上市进程无疑慢了同城兄弟不少。

青岛银行早在2015年已经登陆港股,2019年1月又顺利回归A股市场,成为国内为数不多A+H股城商行。

青岛农商行与威海银行这两个小弟也分别于2019年3月、2019年10月分别登陆深交所与港交所。

此次IPO的成功过会,对于齐鲁银行来讲,总算挽回了一点自己作为“老大哥”的颜面。

“起个大早,赶了晚集”?

齐鲁银行前身为1996年在济南市16家诚信社基础上发起设立的“济南城市合作银行”,1998年5月进行了股份制改革,更名为“济南市商业银行股份有限公司”,2009年再次更名为“齐鲁银行股份有限公司”。

作为山东省首家,也是全国第四家中外合作的城市商业银行,齐鲁银行自其成立以来先后经过九次的增资扩股,其注册资本金也有发起设立时的2.5亿元增至2019年的41.22亿元,成为仅此于青岛银行的山东省内第二大城商行。

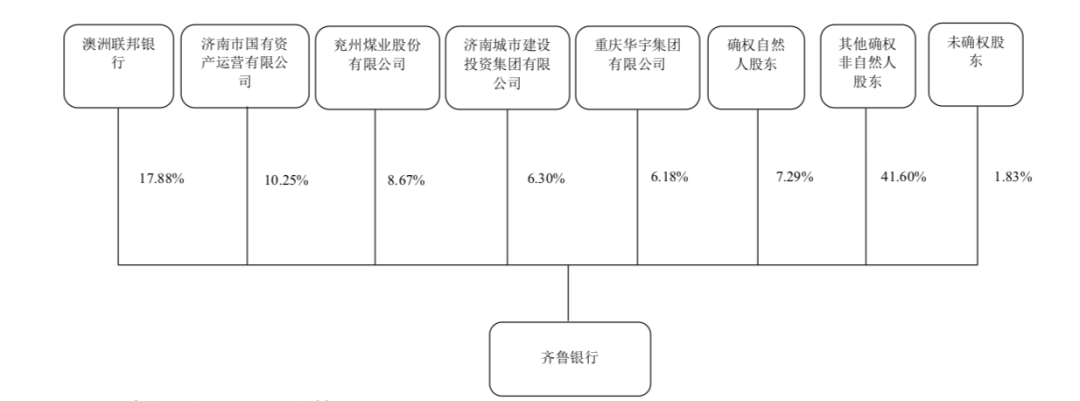

根据其招股书数据显示,目前其第一大股东为外资身份的“澳洲联邦银行”,持有发行前总股本的17.88%,剩余持股5%以上的股东分别为济南市国有资产运营有限公司、兖州煤业股份有限公司、济南城市建设投资集团有限公司、重庆华宇集团有限公司,分别持有齐鲁银行本次发行前总股本的10.25%、8.67%、6.3%、6.18%;其余股东均未持股超过5%以上。

从持股比例来看,“澳洲联邦银行”处于控股地位,但是其仅是作为战略投资者入股齐鲁银行,并未参与日常运营管理工作当中,在董事会席位当中也仅占有一名非执行董事职位,而再结合二三四五股东的持股比例来看,也没有任何一家处于绝对控股的地位。不难看出,齐鲁银行实际上并没有实际控制人。

齐鲁银行这种分散的股权结构有点类似“民生银行”,优点就是能够调动管理层工作的积极性,因为减少了“一言堂”的风险,在各抒己见的情况下,反而能够分散运营风险。

当然,缺点也很明显。当各位股东意见不统一时,容易产生“令行不执”的困境;当机会来临之时,没有绝对拍板权,也会容易失去一些不错的机会,进而拖累业绩增速。

虽然顶着省内“第一家城商行”的名号,但是对比同省兄弟青岛银行来看,齐鲁银行各方面数据可谓是多方位被碾压。

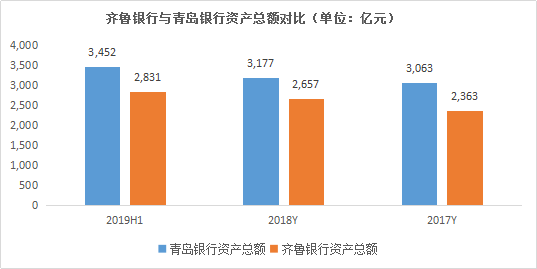

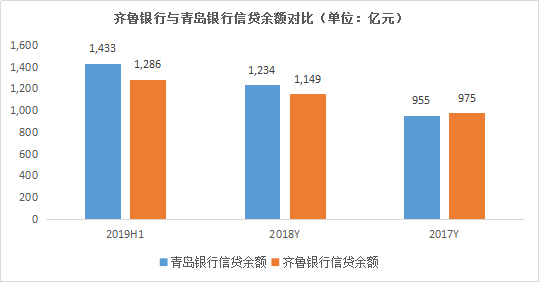

资产层面,截至2019年6月30日,资产总额,齐鲁银行为2831亿元,而青岛银行已突破3000亿元关口,达到3452亿元;信贷余额,齐鲁银行为1286亿元,青岛银行为1433亿元。

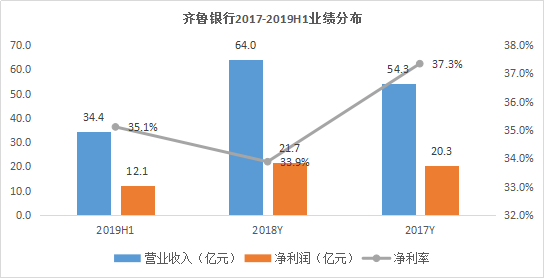

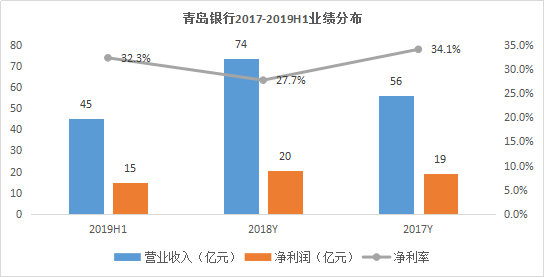

业绩表现层面,截至2019年6月30日,齐鲁银行半年录得营收、净利润分别为34.4亿元、12.1亿元,净利率为35.1%,而青岛银行半年录得营收、净利润分别为45.3亿元、14.6亿元,净利率为32.3%。

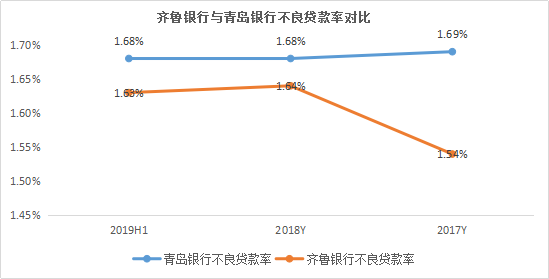

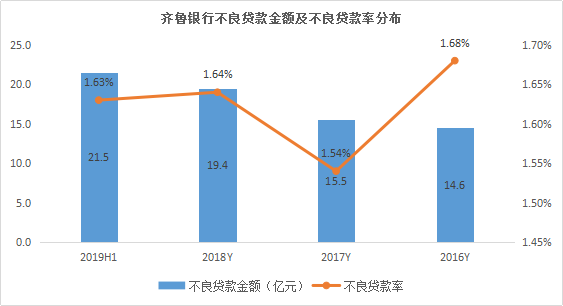

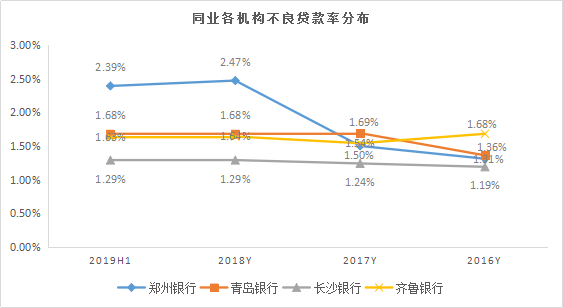

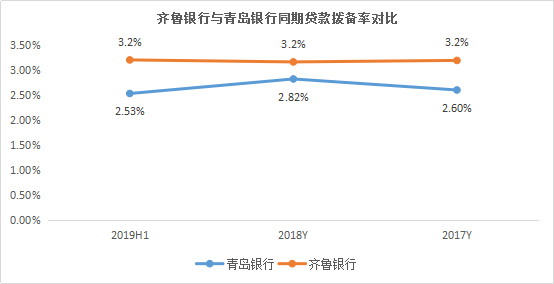

信贷资产质量层面,齐鲁银行不良贷款率从2017年的1.54%增至2019年上半年末的1.63%,同期青岛银行不良贷款率从1.69%降至1.68%。

不难发现,即使顶着省内第一家城商行的名号,齐鲁银行却“起了个大早,赶了个晚集”。

除信贷资产质量表现及净利净利率略微优于青岛银行以外,其余各指标齐,鲁银行都明显落后于后者,齐鲁银行的这个“第一家”的含金量还有待提升。

信贷业务80%投向于中小微企业

与其他城商行一样,齐鲁银行业务的辐射半径也是呈现“以点带面”的特征,即以济南这个设立点为中心,辐射了山东省内下属各地级市及与山东接壤的天津等地区,并通过控其他地域的村镇银行将业务拓展至了河南及河北地区。

从地理位置上来看,辐射范围就是我们常说的“环渤海经济圈”。

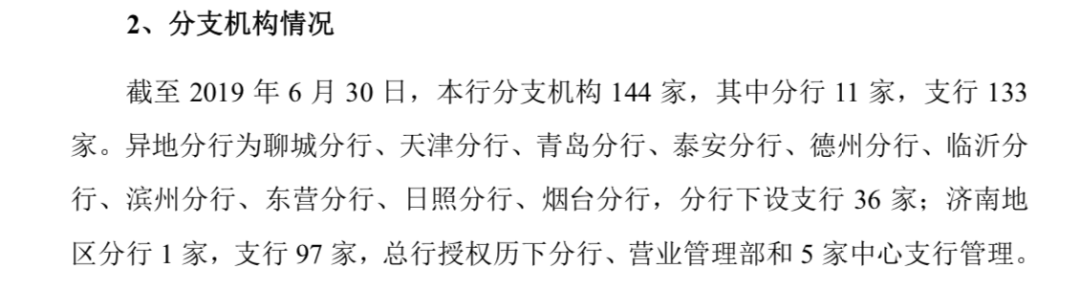

具体到营业网点数据,截至2019年上半年末,齐鲁银行共有分支机构144家,其中分行11家,支行133家,业务区域涵盖山东省内的济南、聊城、青岛、泰安、德州、临沂、滨州、东营、日照、烟台等市区及周边的天津地区。

而从上述齐鲁银行所服务区域,也就不难推断出其对公业务所面向的客户大部分都以中小企业为主,这也是国内城商行的一大特色,自身定位及服务的四五线城市,很少有大型及超大型企业。

这也就决定了,该行的信贷投向领域,只能以中小微企业为主。

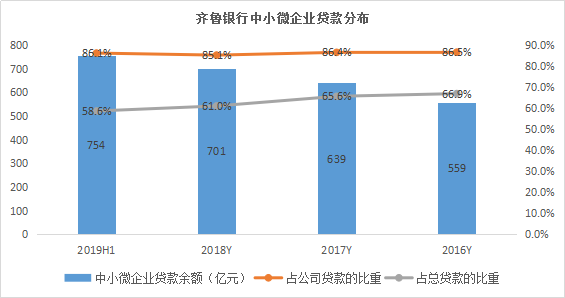

从2016年至2019年上半年末,中小微企业占据其各年信贷发放及垫款总额的比重分别为66.9%、65.6%、61%、58.6%,占公司贷款的比重分别为86.52%、86.44%、85.14%、86.1%。

不难发现,即使占公司整体贷款的比重呈现下滑的趋势,但是依然牢牢的占据了齐鲁银行对公贷款85%以上信贷余额占比,中小微企业无疑是其主要客户。

不能忽视的是,中小微企业相比与大型企业普遍信贷偿还风险能力较高,那么,齐鲁银行80%的贷款投向于此,其信贷资产质量如何?

根据其招股书数据显示,2016年至2019年上半年末,齐鲁银行整体不良信贷资产余额分别为14.6亿元、15.5亿元、19.4亿元、21.5亿元,不良贷款率分别1.68%、1.54%、1.64%、1.63%,对比同业几家不良贷款率来看,齐鲁银行处于中等水准。

而如果分企业来看的话,就会有明显的不同。

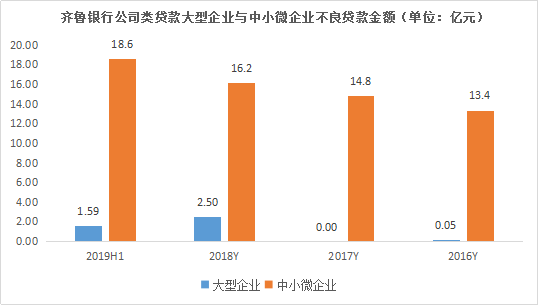

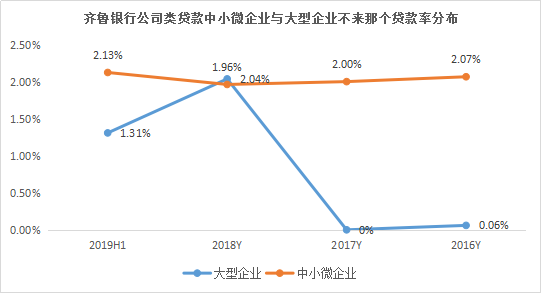

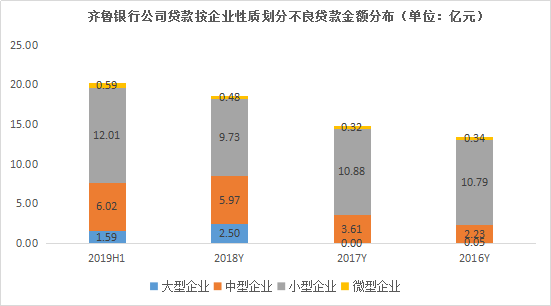

上述同期,公司类不良信贷资产余额分别为13.4亿元、14.8亿元、18.7亿元、20.2亿元,不良率分别为1.86%、1.86%、2.12%、2.13%;而公司类贷款结构中,大型企业不良信贷资产余额分别为0.05亿元、0亿元、2.5亿元、1.59亿元,不良率分别为0.06%、0%、2.04%、1.31%;中小微企业不良信贷资产余额分别13.4亿元、14.8亿元、16.2亿元、18.2亿元,不良贷款率分别为2.07%、2%、1.96%、2.13%。

不难发现,中小微企业不良率明显高于公司整体不良率水平同时,也高于大型企业不良水平。这也是该类行最大的机会与最大的风险所在。

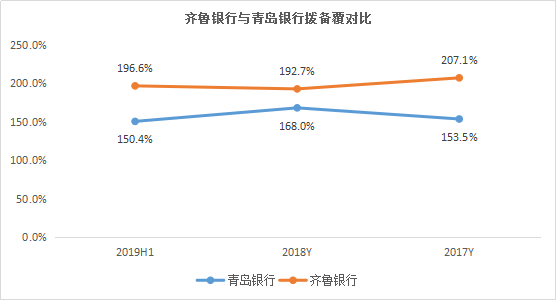

中小微企业较高的信贷余额占比及不良率,也就使得齐鲁银行在贷款拨备率没有拔高的情况下,拨备覆盖率则不可避免的呈现下滑态势。

不过,从信贷资产整体分布来看,齐鲁银行信贷风险仍然处于可控中上水准,对比同省的青岛银行来看,在审慎经营及风险把控层面,齐鲁银行明显还是优于同城的这家兄弟公司的。

个人信贷增速快,对公业务仍是主力军

信贷结构方面,该行的对公业务仍然是其主力军。

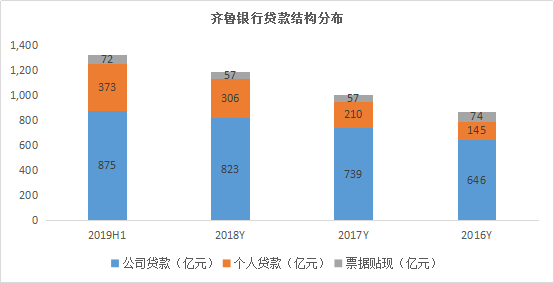

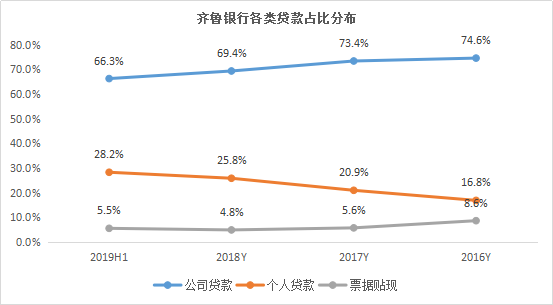

根据其招股书数据显示,公司贷款余额从2016年的646亿元增至2019年H1的875亿元,年均复合增长率10.67%;2016年-2019年上半年,公司类贷款占整体贷款的比重分别为74.6%、73.4%、69.4%、66.3%,虽然呈现占比呈现下滑的趋势,但是对公业务仍然占据了其信贷规模的60%以上的比重。

对公业务内部结构方面,如上文所述,中小微企业自2016以来信贷规模占比始终保持在85%以上。

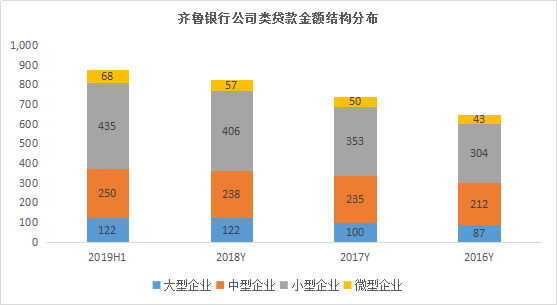

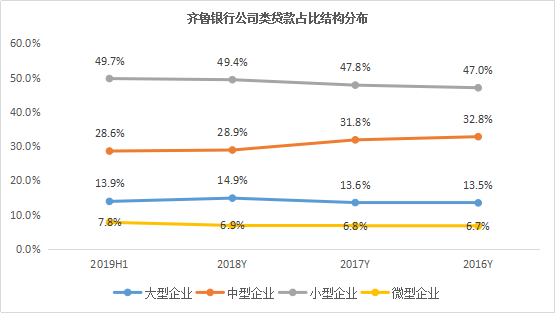

具体来看,中型企业信贷占公司类贷款的比重从2016年的32.8%降至2019年H1的28.6%,小型企业信贷占公司类贷款的比重从2016年的47%增至2019年H1的49.7%,微型企业信贷占公司类贷款的比重从2016年的6.7%增至2019年H1的7.8%。

不难发现,中小微企业信贷占比增长表明,齐鲁银行正逐渐拓展至更下沉的市场。

而至于向更下沉的小微企业靠拢的原因,除了响应国家对城商行充当好基层市场普惠金融的“排头兵”定位,或许小微企业风险水平明显低于中型企业也是一个很重要的推动因素,特别是微型企业的风险水平。

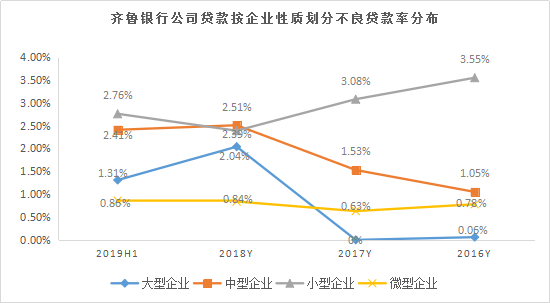

根据其公布的数据显示,2016年至2019年上半年末,中型企业的不贷款贷款率为1.05%、1.53%、2.51%、2.41%,而同期的小型企业不良贷款率3.55%、3.08%、2.39%、2.76%;微型企业不良贷款率为0.78%、0.63%、0.84%、0.86%。

对比来看,小型企业不良贷款率一路走低,已经有向中型企业不良贷款率持平的迹象,微型企业不良贷款率则始终未超过1%,远远低于其他类型的企业不良贷款。

虽然,微型企业信贷规模占比较小可能样本数据仍有待完善,但是不到中型企业一半的不良贷款率,仍然具备较大吸引力。

可以推断的是,后续小微企业的贡献占比将会愈来愈高。

再来看个人信贷方面,结合上文公司类贷款占比逐渐走低的情况下,个人信贷占比呈现逐年走高的趋势。

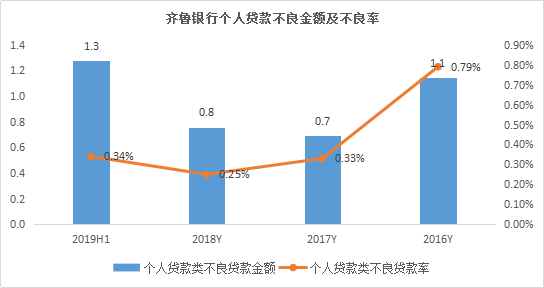

具体到数据方面,个人信贷余额从2016年的145亿元增至2019年H1的373亿元,年均复合增长率高达36.8%,远高于同期公司类贷款的10.67%的增速;在信贷规模快速增长的同时,个人信贷的不良贷款率不仅没有走高,反而呈现下滑的趋势,个人信贷不良率从2016年的0.79%降至2019年H1的0.34%。

不难看出,齐鲁银行在个人信贷的风险把控方面还是下了一定功夫的。

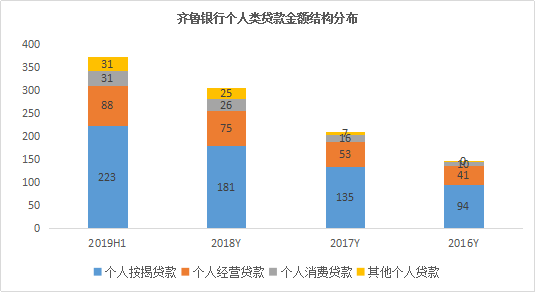

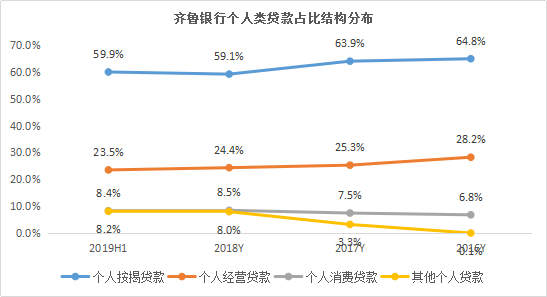

细分到个人信贷内部结构层面,个人住房按揭贷款余额从2016年的94亿元增至2019年H1的223亿元,占个人贷款的比重从同期的64.8%降至59.9%,个人经营型贷款余额从2016年的41亿元增至2019年H1的88亿元,占个人贷款的比重从同期的28.2%降至23.5%,个人消费贷款从2016年的10亿元增至2019年H1的31亿元,占个人贷款的比重从同期的6.8%增至8.4%。

可以看出,虽然住房按揭贷款在其个人信贷结构占比中已经有所降低,但是高达60%以上的占比,依然高于以零售为主的宁波银行等同类性质的贷款占比。

而个人消费贷款虽然占比有所提高,但无论是从信贷余额的规模还是占比来看,仍然有不少的提升空间。

毕竟在国家鼓励消费端需求改革的情况下,个人消费信贷成长空间还是很值得期待的。对于地区龙头的城商行来讲,这块蛋糕当然要吃到嘴里面。

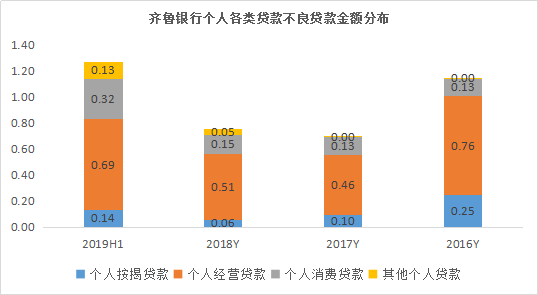

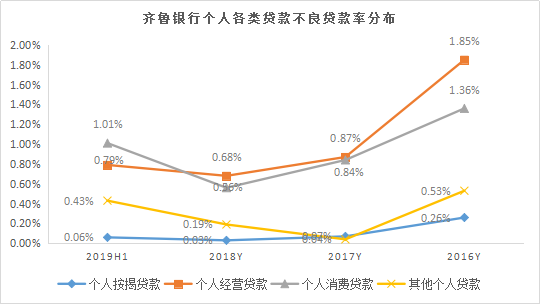

不良率方面,考虑到个人按揭贷款有房屋作为抵押,因此其不良率也是个人信贷里面最低的。

从数据来看,个人按揭贷款从2016年的0.26%降至2019年H1的0.06%,而同期的个人经营贷款不良率从1.85%降至0.79%,个人消费贷款不良率从1.36%降至1.01%。

不难发现,即使不良率最高的个人消费信贷,齐鲁银行也将坏账率控制在1%左右。

综合这些因素来看,在个人风险控制层面,齐鲁银行无疑已经摸索出了自己的一套方式方法。

结语

对于齐鲁银行来讲,虽然在资本市场上将于省内各兄弟公司重新处于同一起跑线之上,但上市并不意味着胜利,只是另一个启程。

可以想象的是,上市的后齐鲁银行必将迎来更为严格的市场检验。能否为自己这个“老大哥”的身份正名,后续业绩表现至关重要。

评论