记者 |

编辑 | 陈菲遐

2020年的通信行业一改往年王者风范,格外“颓势”。

今年通信板块可分为上半年与下半年两个赛场。上半年受新基建政策驱动板块上涨约25%,整体跑赢大盘。但7月中下旬开始,受5G建设预期推迟等多个因素影响,板块进入深度调整。根据申万的分类,今年全年通信(801770.SH)板块收益率为-9.39%,仅好于地产板块。

虽然2020年不属于通信行业,但是2021年通信行业下个别子板块将迎来大年,物联网是其中一个重要的板块。物联网几乎在所有领域都有巨大发展潜力,其应用场景覆盖物流、交通、安防、能源、医疗、家居、制造、建筑、零售、农业等多个行业。

展望2021年,面对不再便宜的白酒和新能源汽车,通信和物联网会再次被市场所关注吗?

万物互联下的通信模组产业

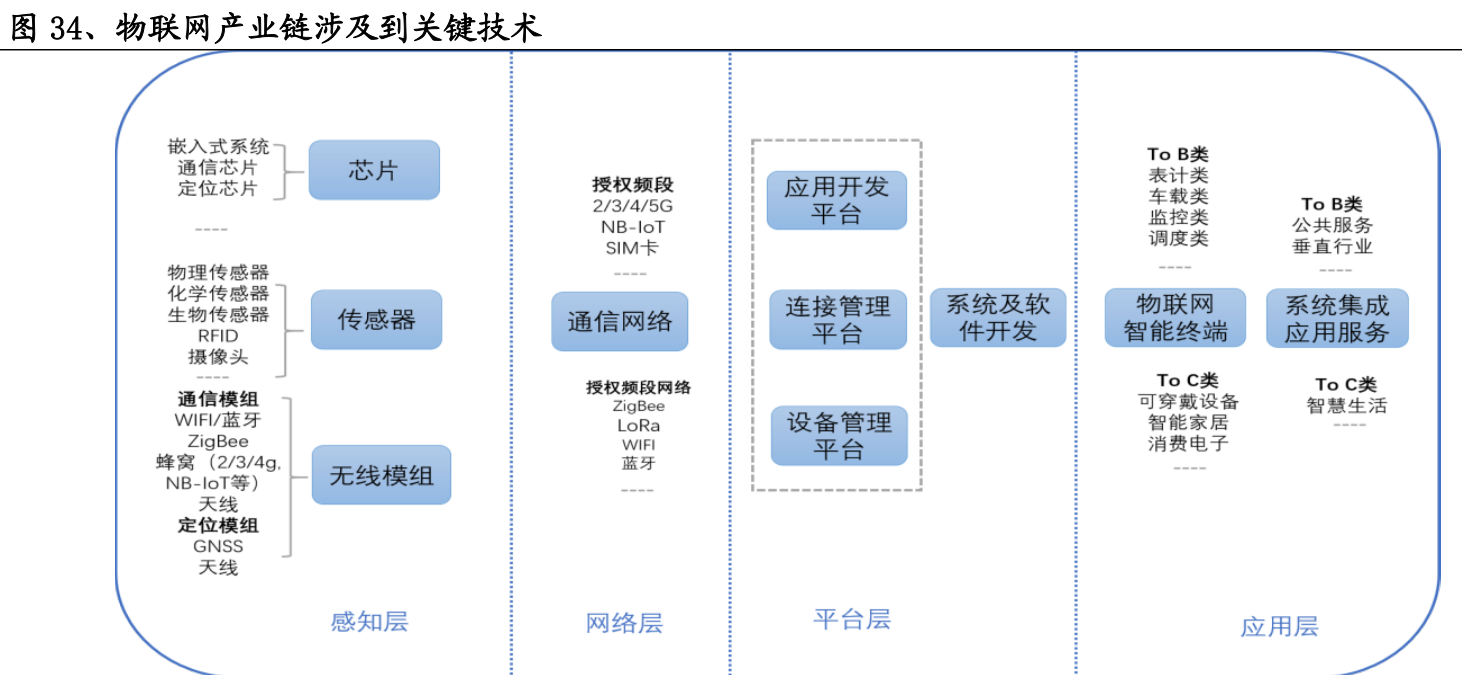

在物联网产业链中,可分为感知层、网络层、平台层和应用层。物联网建设的初期,感知层和网络层更为优先,因为这是万物连接的第一步。芯片、传感器和无线模组是感知层的主要组成部分。在技术壁垒上,芯片和传感器更高,通信模组稍低。

通信模组是一个高定制化的器件,需要结合多种芯片进行再设计与集成,以满足下游不同客户、不同应用场景的特定需求。例如车载前装类模组需要满足汽车行业的特殊规范与标准 (如ACE/SAE等)。通信模组不仅承担联网功能,有时还需融合感知、前端数据处理能力、AI人工智能等复合功能,甚至要集成安卓系统、蜂窝网络、WiFi和蓝牙功能及GNSS于一体。

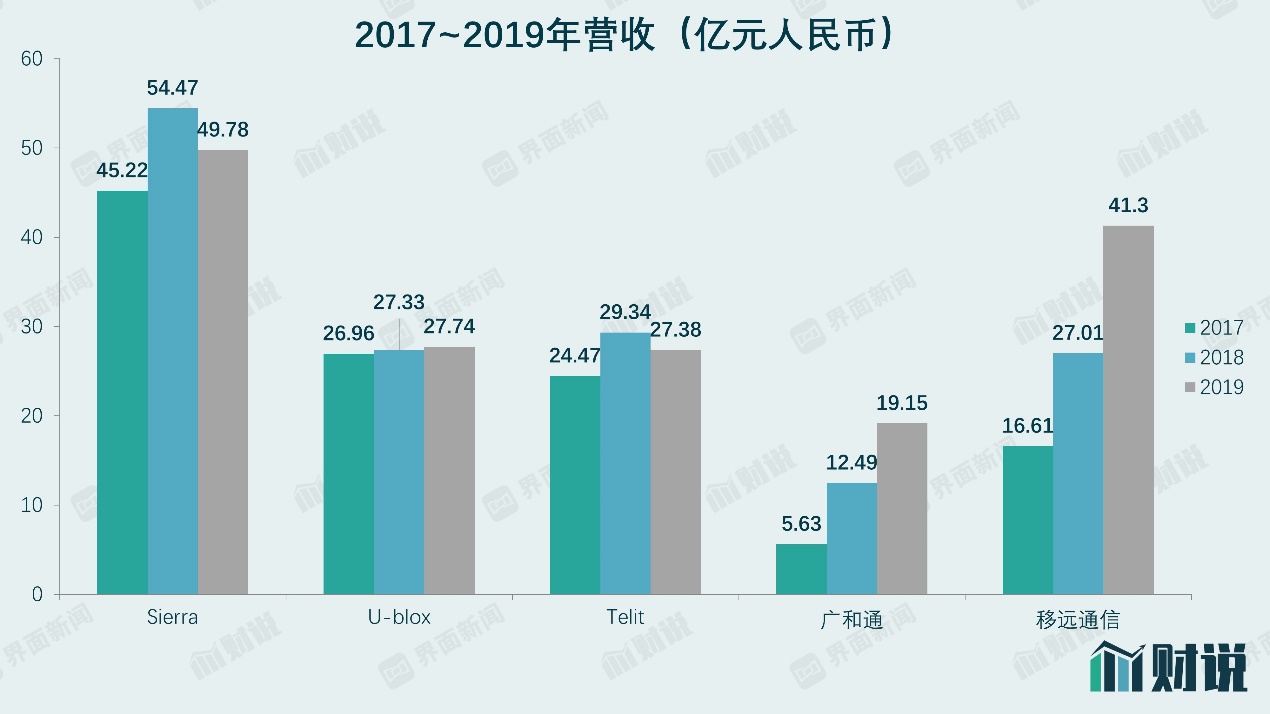

目前,通信模组这一市场正经历着国产替代周期。从全球范围看,Sierra、U-blox、Telit三家大型国际厂商过去三年营收基本停滞不前,原本领先的国外通信模组公司的市场份额,正在不断被国内龙头公司抢占。

以国内两大通信模组龙头厂商为例。广和通(300638.SZ)过去三年的营收分别为5.63亿元、12.49亿元和19.15亿元,移远通信(603236.SH)过去三年的营收分别为16.61亿元、27.01亿元、41.3亿元,呈现爆发式增长的态势,逐渐抢夺了三大国际厂商的市场份额。

之所以可以出现国产替代的趋势,一部分原因是由于人员成本管控得当。随着通信模组行业对下游专业化的支持场景增加,需要相应的驻场或研发工程师对相关项目全流程跟进。国内由于存在工程师红利,人工成本相对更低,这构成了国内厂商的重要竞争优势。

在国内厂商高性价比与高市场推广力度下,国外无线模组厂商份额逐步被蚕食。2020年,Sierra将车载前装通信业务资产以10亿的对价出售给广和通,宣告退出了车载前装通信业务。

毋庸置疑,通信模组行业的龙头是移远通信与广和通两家公司。需要注意的是,这两家公司战略上有所不同。

移远通信产品线布局较为全面,采取了经销+直销的模式,2019年通信模组出货量达到7500万片,按出货量计算是全球第一;广和通则采取了紧跟大客户的战略,主要布局笔记本电脑、智慧pos机等产品,2019年通信模组出货量为1499万片。

比较业绩增长情况,广和通业绩表现更为优异。公司今年前三季度扣非净利润同比增长85.65%,而移远通信前三季度扣非净利润同比增长12.02%。这主要得益于广和通产品结构包含较多笔记本电脑无线模组,在新冠疫情之下有一定受益。

但从研发费用看,移远通信前三季度研发费用为4.37亿元,广和通前三季度研发费用为2.1亿元,移远通信研发力度更强,后续潜力可能更大。根据券商预测,移远通信未来两年都将维持50%以上的增速。

从股价走势看,通信模组公司分化较为严重,移远通信和广和通近一年涨幅分别为69.3%和71.7%,维持较强走势,市值在百亿元以上;有方科技、日海智能、吴通控股三家公司近一年市值进一步缩水,有逐步被边缘化的趋势。这也是通信模组行业激烈竞争优胜劣汰的结果。

估值方面,券商预计移远通信和广和通2021年公司净利润为3.49亿和4.13亿元,分别对应2021年56倍市盈率和34倍市盈率。移远通信估值稍高,广和通的估值则处于历史平均水平。

小米太贵了?看看这家芯片公司

终端的应用层方面2021年也有不错的发展机会。物联网市场下游应用场景十分丰富,最具代表性的是智能家居。

发展机会之一在于市场空间。根据IDC的统计,2019年中国智能家电整体渗透率刚刚超过了10%,但这显然不是一个很高的水平,而且不同品类的差异化更是明显。2019年,以电视为代表的黑色家电智能化渗透率超过了90%,以空调为代表的白色家电智能化渗透率达到了32.9%,但烟灶等厨电产品智能化渗透率只有6.4%,小家电产品智能化渗透率仅仅只有1.5%。带有联网功能的家电比例依然非常低,未来增长空间较大。

在这一背景下,诞生了包括小米集团(1810.HK)在内的不少以AloT为主的硬件制造企业。目前小米集团市值高达8159亿港元,市盈率51倍,估值透支了未来几年业绩的趋势。但这并不代表物联网行业没有机会。

小米集团等终端产品中不可或缺的一个就是Wi-Fi MCU芯片。Wi-Fi MCU芯片在满足物联网设备碎片化应用方面,拥有低功耗、高效能、高整合的优势,可以实现智能设备的短距离信息传输和人工智能技术应用,目前已经广泛应用于智能家居、智能制造、可穿戴电子设备、医疗保健、消费性电子产品等主要物联网领域。

在该业务板块,A股公司乐鑫科技(688018.SH)在全球占据了更好的产业链位置。

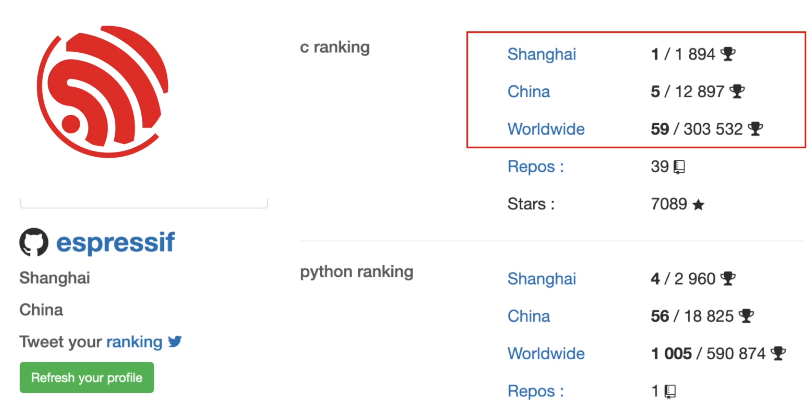

乐鑫科技是物联网Wi-Fi解决方案专业供应商,专注于物联网Wi-Fi MCU通信芯片及其模组的研发、设计及销售。在芯片领域,终端市场存在大量的小厂商有特定需求,因此需要代码开发者对芯片进行开源项目。在世界上最大的代码托管平台GitHub上,针对乐鑫科技两款芯片ESP8266和ESP32的开源项目分别超过2.7万个和1.5万个。在GitHub的C语言贡献度方面,乐鑫科技排名中国第5,其中阿里巴巴排名第3,三六零集团排名第6。

乐鑫科技在GitHub上培育了人气颇高的开源社区,小厂商通过开源社区可以获取很多开源的方案,大大降低了进入门槛,一定程度上也提高了小厂商对于乐鑫科技的依赖度。对于大厂商来说,乐鑫科技较大出货量带来的规模优势使其具有价格优势。

从2017年到2019年,乐鑫科技在Wi-Fi MCU的市场份额都位列全球第一,2019年公司芯片出货近1.23亿颗,全球市占率高达35%。在Wi-Fi MCU市场中,乐鑫科技的竞争对手包括高通、联发科、德州仪器、美满等行业巨头。乐鑫科技的独特优势吸引了一众产业资本,投资者包括小米集团、美的集团、海尔集团。

未来乐鑫科技的增长潜力还来自于技术革新。

随着AIoT在千行百业不断渗透,Wi-Fi MCU承载的功能也从单纯的通信扩展到AI计算,芯片附加值在未来有望提高。2019年乐鑫科技芯片单价为4.2元左右。没有附加AI功能的ESP8266淘宝价格在4元左右,而附加了AI功能的ESP32淘宝价格超过9元。也就是说,乐鑫科技芯片的单价未来还有至少一倍提升空间。

2020年前三季度,乐鑫科技营收增长5.03%,扣非后净利润同比下滑32.71%。公司净利润下滑有两方面的原因,一是在新冠疫情之下,下游智能家居产业承压,公司采取了降价抢市场的战略,导致毛利率从2019年三季度的47.07%下降到2020年三季度的41.51%。二是公司加大了研发投入,研发人员相比去年同期增长45%,研发费用从2019年三季度的7800.72万元增长至1.19亿元。

身处好赛道,乐鑫科技长期增长逻辑较为确定,短期内业绩下滑也使得公司股价较为低迷,目前公司静态市盈率不超过80倍,相对处于历史较低水平。

评论