文丨初善投资

今天再跟大家聊一个最火板块的最低估公司,而且股价持续大涨,简直是完美的右侧机会,这就是今天的主角特变电工。

一、天时

天时几乎不用说了,光伏是2020年最火的板块,这一点毋庸置疑,不少公司一年涨幅在五倍以上。今年涨幅榜前五的公司,四家都是光伏:上机数控、阳光电源、锦浪科技和迈为股份。

尤其是两大龙头,隆基股份、通威股份更是市值超过了3500亿和1800亿,年内涨幅分别为280%和214%。当然,涨幅最大的是晶澳科技,涨幅319%。

那么问题来了,特变电工有什么?

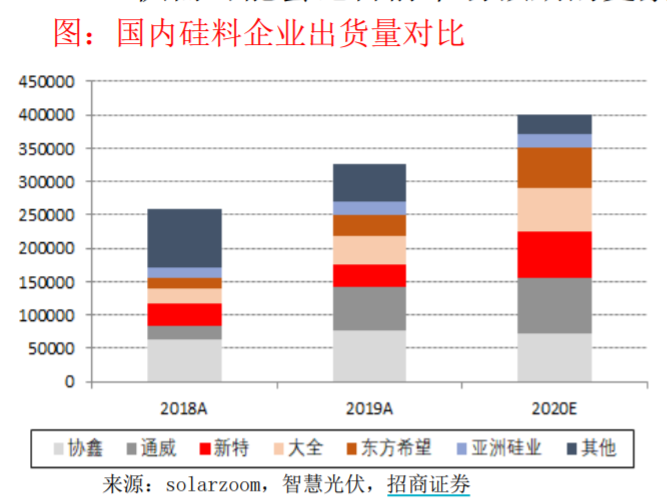

特变电工子公司新特能源是国内第一梯队的多晶硅硅料企业,2019年产能3.7万吨,2020年Q2新产能投产后,产能达到了8万吨。产能几乎等同于通威股份,市占率在13%左右。

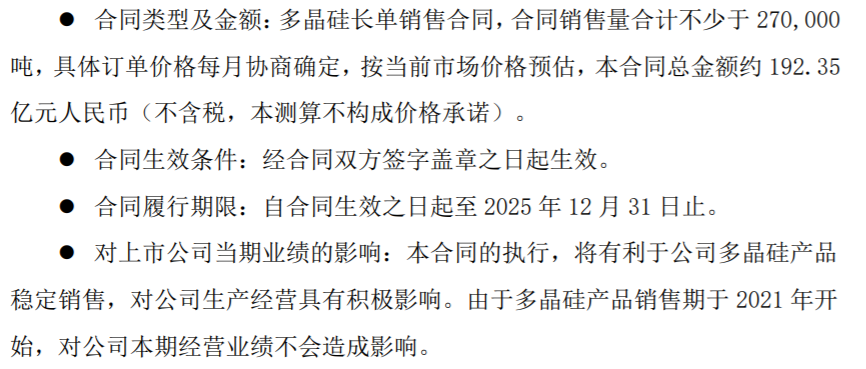

更牛的是,新特能源12月和9月与隆基和晶澳(上面年内涨幅约3倍的两家公司)签订了五年多晶硅销售长约,金额分别为200亿和91亿元。

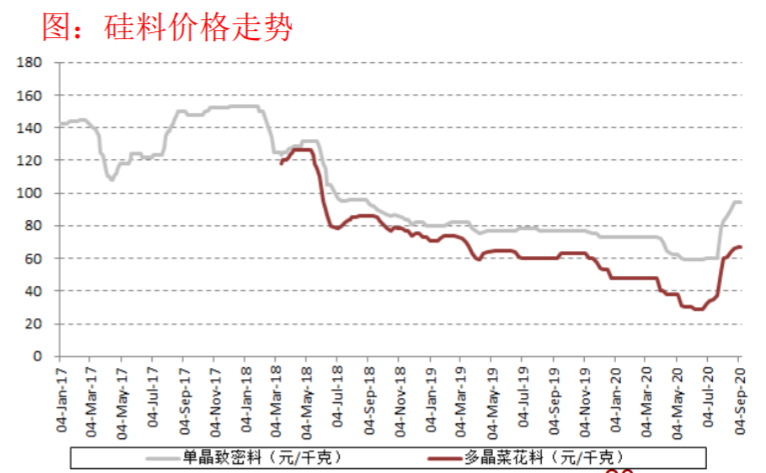

更碰巧的是,今年7月份,年产4.8万吨的保利协鑫新疆多晶硅工厂因精馏装置问题引发爆炸,工厂停产,因此多晶硅价格不断上涨。

产量增加+价格上涨,这是周期型成长股股价短期爆发的利器。

二、地利

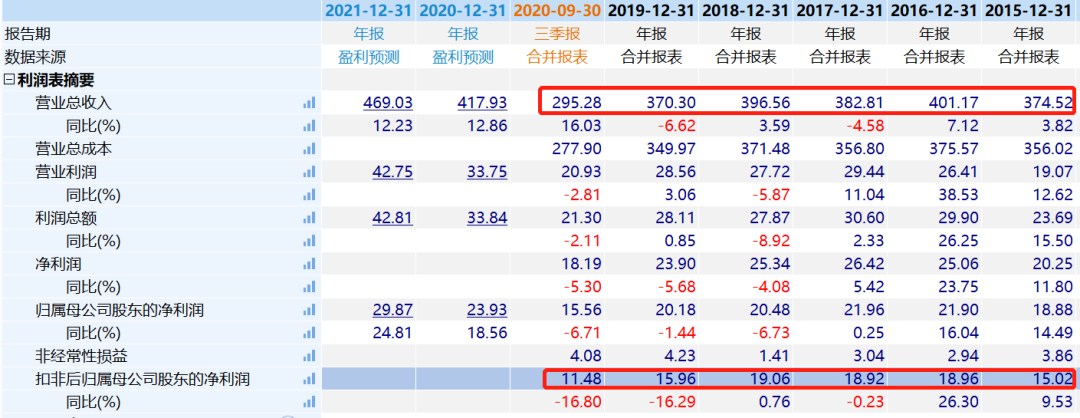

过去五年,特变电工的营业收入和净利润均在400亿和20亿波动,真是稳如狗。原因吧,就是公司内部各项业务表现得有好有坏,互相抵消出这么个结果。具体包括哪些业务初善君这里就不多说了,右侧机会越朦胧越好。

说道业绩弹性,如果多晶硅硅料价格维持在9万元以上,光硅料业务净利润就能达到20亿,当然,硅料目前价格6万元左右。

综合考虑公司的各项业务,有券商给出2021年归母净利润35-40亿的预测,即使给10倍市盈率,市值也要400亿了。

公司目前市值多少?

刚好400亿,问题是通威、隆基的估值都40倍起了。

给20倍估值,特变电工确实有翻倍空间。

3、人和

特变电工2015年以来股价没有大的变化,基本都是在5-10元之间波动。今年最低5元多,目前刚好翻倍10元左右,之前股价上涨,主要是特高压的建设。

12月14日晚,特变电工披露与隆基的大单之后,股价就触及涨停,很显然,那天才是最好的右侧确认机会。然后10个交易日涨了30%,上周五继续涨停。

成交量来看,10个交易日成交186亿,日均18.6亿元,日均换手率5%,算是比较高了。跟格林美一样,公司散户太多了,总股东人数高达23万人,前十大股东持股比例只有32%。

当然有个大问题,就是新特能源港股上市了,市值只有145亿港币,而且过去五个交易日刚刚翻倍。都单独上市了,买母公司有啥意思不是,而且财务数据透明公开,没有朦胧美。

总结来看,特变电工的总得分应该不高于格林美,但是从估值角度,确实不高,大家湿度参与就好。

尤其可惜的是,公众号后台有小伙伴留言让关注特变电工,但是又不说逻辑,或者说不清楚逻辑,导致看到留言也没兴趣去分析,不然签约那天的涨停是一个非常好的右侧机会。

特变电工与格林美一样,不适合长久投资,。格林美是业绩兑现不确定,特变电工则是因为国企,内部利益、隐形成本太高,长期看,发展前景肯定不如民企。

最后再次强调,右侧交易九死一生,注意投资风险。目前光伏板块风险已经很高了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论