作者:张欣宇

在信托转型标品的过程中,银行私行的大腿还是要抱一抱的。

据说,去年在招行急吼吼转型净值型时,有段时间缺产品缺的厉害,于是全市场调研有标品的信托。有的信托就抓住了机会,入了招行的白名单。千万别小看招行私行给你的这200亿额度,它的意义不仅仅在于这个数字,而是背后的品牌增信,是你再去扣其他私行的大门时,强而有力的谈资。据说有家信托,在打开私行的代销局面后,目前已经坐拥千亿的债券规模。

但机会稍纵即逝,信托现在想要敲开银行私行的大门,恐怕并不容易。各家银行自身的净值化产品供应在逐渐丰富,尤其是大行,已经并不那么饥渴,信托只能拼命想办法让产品收益更高、回撤更小,安全性更好,甚至还要让私行爸爸觉得信托兄弟还是会兜底。

另外,合作还是要讲究门当户对。就比如说现在,如果你的标品业务在信托公司中排在第二梯队,想敲开招行私行的大门,恐怕要费一番功夫。

私行的大腿一定要抱,只是要找准路数。下面,我们就来盘一盘敲开私行大门的正确姿势。

01

知己知彼百战百胜,我们先来窥探一下私行的门里是啥样。

我们在门外看着里面好像富丽堂皇,高不可攀,但是里面的各家也有着他们的座次和排位。并不是说大家要扒着前面的几家,而是要找到适合自己风格的。

2020年末,中国银行业协会与清华大学五道口金融学院联合发布了《中国私人银行发展报告(2020)暨中国财富管理行业风险管理白皮书》,以下内容中出现的数据皆来源于该报告。

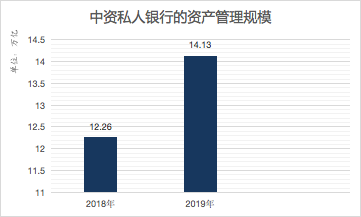

2018-2019年间,在宏观经济整体增速放缓的背景下,我国私人银行业务仍呈现出蓬勃发展的态势。整体行业的资产管理和客户数量均保持了两位数的增长,其中2019年的资产规模比2018年增长了15.25%,达到14.13万亿元。私人银行客户数2019年增至103.14万人,增长了17.86%。

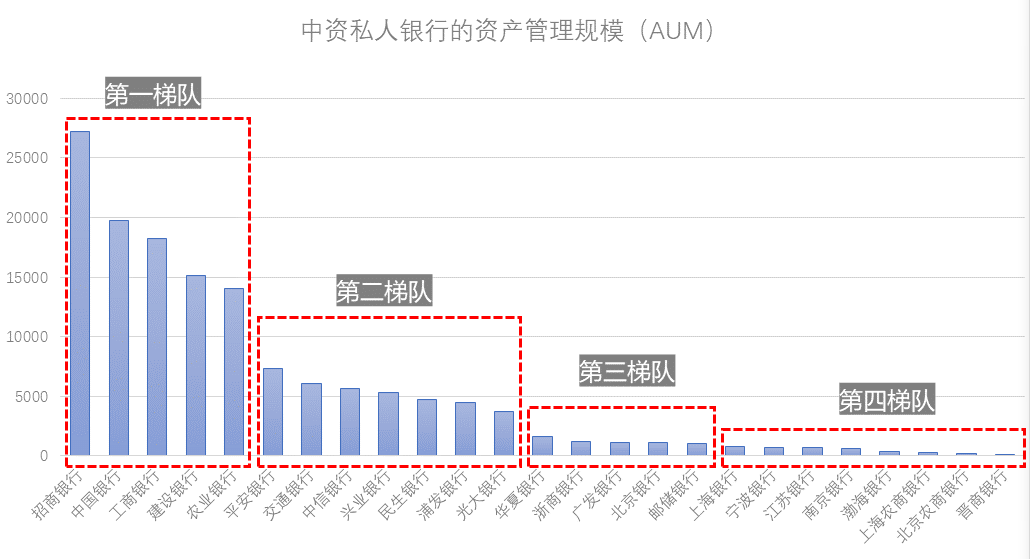

截止2019年底,有25家银行进了这扇门。根据各家中资私人银行的资产管理规模(Asset Under Management,以下简称“AUM”)大小可划分为四个梯队。

第一梯队(1万亿以上):招商银行、中国银行、工商银行、建设银行、农业银行。

招商银行以2.72亿元AUM和15.47万人的客户数量牢牢坐稳第一把交椅,中国银行和工商银行紧随其后。他们的客户培育较好,投资和风险意识较其他行更丰富一些,可以接受多种类型的产品。对于这类客户可以提供私行代销固收类、阳光私募和家族信托。

对于同样是第一梯队的建设银行、农业银行的客户来说,客户的风险承受能力较弱,可接受的产品类型局限于固收、刚兑类。这类客户需要再酌情考虑客户是否可以接受阳光私募的产品,另外两种可以销售。

第二梯队(3000亿-1万亿):平安银行、交通银行、中信银行、兴业银行、民生银行、浦发银行、光大银行。

在第二梯队中,通过集团赋能和科技赋能的平安银行的增速最高,以54.99%的增速位列所有银行AUM增速第一的位置,也具备了冲击私人银行第一梯队的潜力。其他6家私行的AUM大多数也保持了15%的增长。

第二梯队的私行客户虽然较招行的客户基础稍显薄弱,但市场化程度较大,有较大的开发潜力。

第三梯队(1000亿-3000亿):华夏银行、浙商银行、广发银行、北京银行、邮储银行。

第四梯队(1000亿以下):几家大型上市城商行,上海银行、宁波银行、江苏银行、南京银行、渤海银行、上海农商银行、北京农商行、晋商银行。

第三梯队虽然目前资产管理规模比较小,但是增速基本都在20%以上,表现出强劲的增长动力。

第三、四梯队几家私行的客户成熟度不够,相对保守,净值类、权益类产品引入较少或未引入;产品线的完善主要靠通道类业务或协助进行特定类型产品的销售孵化支持。

对于第二、三、四梯队的客户可提供的产品除私行代销固收类、阳光私募和家族信托外,还可考虑中资美元债这类的产品。

另外,各家私人银行的人均AUM普遍超过1000万元,有趣的是,人均AUM排名前三位的分别是各个梯队的第一名—招商银行、平安银行和华夏银行。

02

看了各家的座次后,再聊聊可能会遇到的合作难点。

你想撩的银行可能早已心有所属。

有些银行有固定合作的信托公司,打入较难。比如,交通银行集中与交银系合作;平安银行主要和平安、外贸、中航、华润等市场通道业务较为灵活的信托合作;兴业银行主要与兴业信托合作;光大银行主要合作光大信托等。

合作也讲究门当户对。

有一些银行看中强资源,并且合作环节流程复杂,比如中信银行、浦发银行。

没有宰相肚,撑不了船。

对于第三梯队的私行来说,因为本身资产管理规模较小,所以对于单体产品销售规模有限制,且对于复杂产品的沟通周期较长。

想进门,先问风控答不答应。

银行的风控较严格,且对于权益类产品销售不专业,比如民生银行。

03

各家私行各有各的脾气秉性,了解喜好才好对症下药。但也有一些通用的“伴手礼”,不论送给谁一般都不会拒之门外。

三大标品“伴手礼”——“固收类产品”“阳光私募业务”和“标类业务通道”。

- 首先,需要重点布局固收类产品。

固收类产品可以选择纯债固收、现金管理类和固收+。对于纯债固收,可以设定3、6、9、12个月这类固定封闭期或者单一封闭期的纯债固收;现金管理类产品可以设置7、14、28天的开放型;对于固收+的产品可以考虑“+”中资美元债、打新、可转可交债及量化基金等。

- 其次,培育二级市场阳光私募业务。

可以采取管理人模式或者投顾模式。在产品类型选择中可选择股票多空策略、量化选股策略、量化对冲策略、宏观对冲策略和CTA策略等。

- 最后,做大标品类业务通道。

做银行端债券类、权益类产品的募集层通道。

结语

私行是信托标品转型过程中非常必要的助力,是信托打开局面或者规模上一个台阶的重要选择。分析潜在客户的特点,针对自身情况,识别出可主攻对象,“哪有我信托公司敲不开的门”!

来源:资管云

原标题:敲开银行私行的大门

评论