文 | 财联社 记者陈靖

券商投行具备着高度人才密集性特征,2020年是投行大年,项目储备战与人才储备战随时可见硝烟。

无论是优势明显的头部券商,还是一些黑马型中小券商,都因有着提前的项目储备而厚积薄发。对于投行来说,人才是根本,有了人,业务才能铺开。另一话题也随之而来,即投行的人均产能。

哪些券商投行人均产能指标更有优势?包括人均过会、人均落地、人均在会等细化指标,均从不同角度体现了投行实力,财联社记者从单个项目平均收入排名、人均保荐收入排名、债券承销人均募资规模以及项目储备等多个方面进行比较和分析。

四维度看投行竞争力

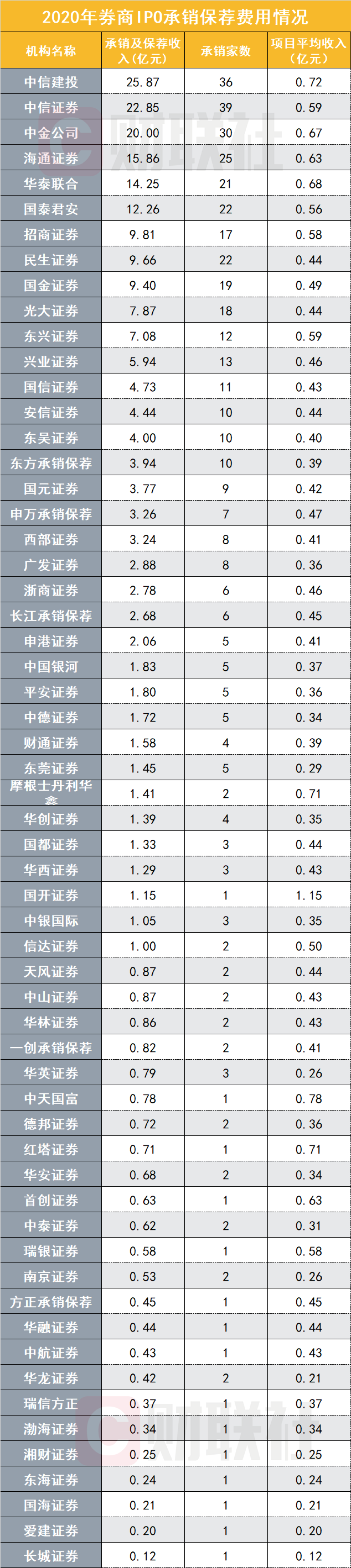

一看保荐项目收入及单个项目平均收入排名。

当前,IPO承销保荐是券商股权承销业务创收的主要来源。choice数据显示,今年中信建投以25.87亿元的收入排名行业第一,共有36个项目,项目平均收入为0.72亿元。

中信证券以22.85亿元排在第二,共有39个项目,项目平均收入0.59亿元。排在第三的是中金公司,保荐承销收入20亿元,共有30个项目,项目平均收入0.67亿元。

此外,海通证券、华泰联合、国泰君安、招商证券、民生证券、国金证券、光大证券保荐承销收入分别排在第四~第十位。

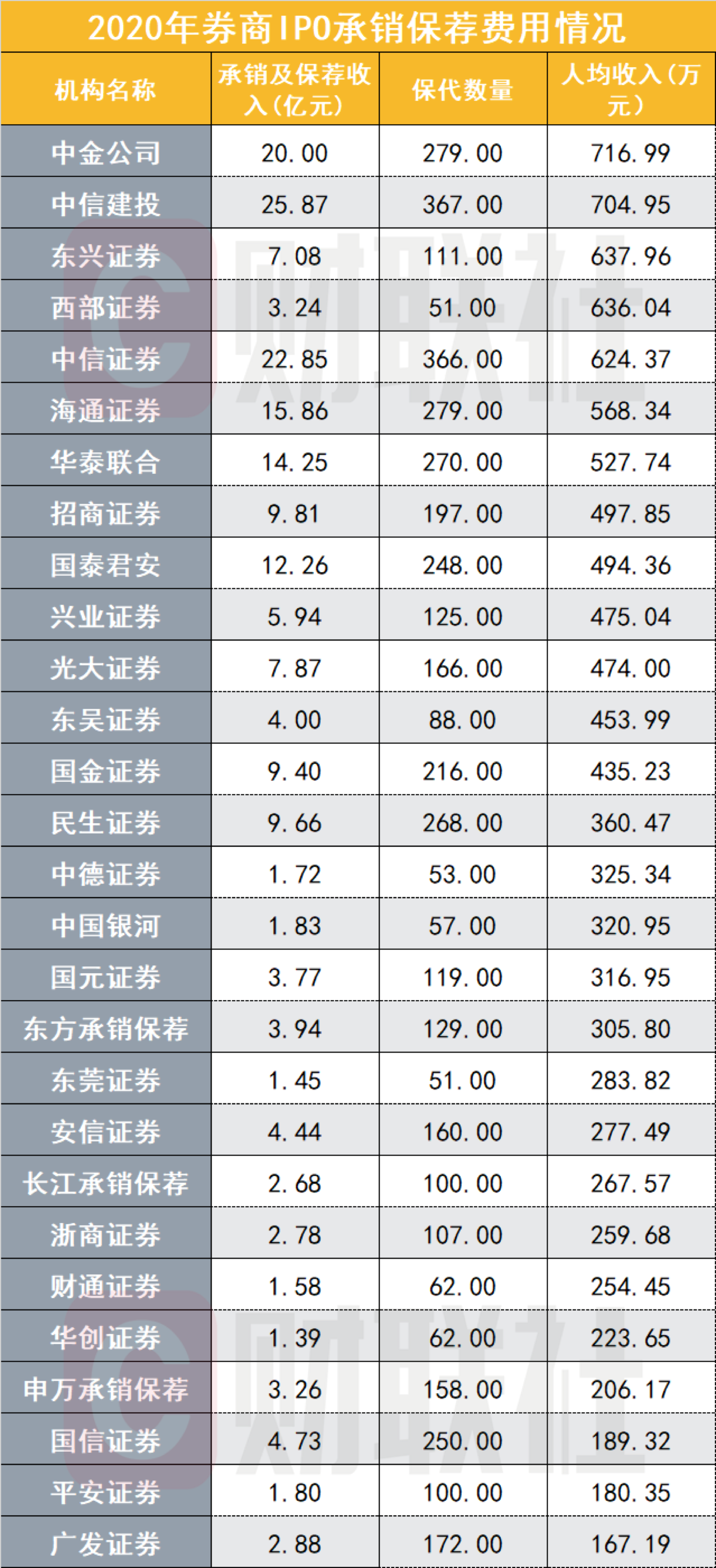

二看人均保荐收入排名。

人均保荐收入在一定程度更能够反应投行产能效率。以保荐收入前二十为基准,从保代的人均收入排名看,中金公司以保代人均收入716.99万元排名第一,中信建投(704.95万元)和东兴证券(637.96万元)分别位列第二、第三位。

西部证券保代人均收入为636.04排在第四位。保荐代表人数最多的中信证券,人均收入为624.37万元,竞争异常激烈。

海通证券、华泰联合、招商证券、国泰君安、兴业证券人均保荐收入分别排在第六~第十位,均超过400万,分别为568.34万元、527.74万元、497.85万元、494.36万元和475.04万元。

三看债券承销人均募资规模。

债券承销规模也能够在另一层面反应投行的产能效率。在债券项目募资规模前二十名中,中山证券债券募资总额1248.81亿元,共有11名保代,人均募资规模113.53亿元排在第一。

国开证券债券募资总额890.64亿元,共有9名保代,人均募资规模达98.96排在第二。

信达证券债券募资总额1420.38亿元,共有16名保代,人均募资规模88.77亿元排在第三位。

此外,中银证券以债券募资总额2623.26亿元,人均募资规模47.70亿元排在第四;平安证券募资3778.81亿元,人均募资规模37.79亿元排在第五。

此外,中信证券(30.73亿元)、中信建投(27.01亿元)、国泰君安(26.48亿元)、天风证券(26.47亿元)、中金公司(21.36亿元)分别排在第六~第十位。

有行业分析师告诉记者,目前头部券商项目及保代市场集中度很高,9家券商保代数量超过200人,这些券商的IPO项目数量也是行业排头兵。新规下,对于保代市场经验和业务能力更予以倾斜,因此项目储备丰富的券商在吸引人才方面更具优势。

四看投行项目储备情况。

财联社记者梳理价值在线、choice发现,注册制下各投行项目储备数量除中信证券、中信建投证券、国信证券、海通证券等头部券商储备较多外,民生证券、国金证券、光大证券、安信证券等成为黑马,更有迎头赶上的趋势。

各家券商数量的排名,中信证券在审家数居首,共88家,市占率高达10.84%。第二位是中信建投,在审项目共51家,市占率6.28%。民生证券以48个在审项目紧随其后,市占率5.91%。

同时,项目储备排在前十名的券商还有华泰联合(47家,占比5.79%)、海通证券(46家、占比5.67%)、国泰君安(45家,占比5.54%)、招商证券(35家、占比4.31%)、中金公司(34家、占比4.19%)、国信证券(32家、占比3.94%)。

业内人士表示,对于体量不同的券商来说,分化也将更加明显。

2020年保代数量激增近3000人

根据choice和中证协的最新数据,截止至2021年1月5日,全国券商有效保荐代表人共6352名,较年初激增近3000人,保代数量分布不匀,行业集中度较高。

其中,10家券商保代人数最多,分别是中信证券(367名)、中信建投(366名)、海通证券(279名)、中金公司(279名)、华泰联合(270名)、民生证券(268名)、国信证券(250名)、国泰君安(248名)、国金证券(216名)、招商证券(197名)。

此外,10家券商保代数量为个位数,分别是国开证券(9名)、粤开证券(8名)东方财富证券(5名)、中邮证券(5名)、大同证券(4名)、广州证券(4名)、大通证券(4名)、银泰证券(4名)、中金财富(2名)、网信证券(1名)。

值得注意的是,在目前6300多人的分类名单中仍有3120人仍无保荐项目,占比高达50%,其中绝大多数为今年刚注册成功的保荐代表人。这或许意味着,新保代制度下,行业的执业能力仍需进一步加强。

投行马太效应加剧 从以上统计不难看出,IPO业务数量排名前二十的保荐机构基本与保荐代表人数量排名前二十的保荐机构一致。在投行业务竞争逐渐激烈的背景下,投行业务发展呈现出如下特点: 一是“马太效应”凸显。

在保荐代表人分布集中,显现出头部券商资源的整体靠向,头部券商“强者恒强”的特点愈发突出,业务数量、规模博弈下券商吸金水平凸显。大券商整体上保代人数和业务数量、规模明显大于小券商,行业分化趋势明显。 二是价值转向,创新促发展。

今年以来,随着科创板、创业板全面注册制,创新制度和创新产品逐步落地,证券业被注入新的活力,从而可以激发市场的风险偏好。 随着保代考试的门槛和难度大大降低,将来保代工作将逐渐转向价值发现和创造。保荐代表人在熟悉经济、金融市场相关政策、法规、产品及工作规程的过程中,将被要求更加快速输出自己的能力。 此外,熟悉证券发行与承销有关知识及投行业务的新动向,擅长财务分析、企业估值和融资方案设计,具有较强的项目运作能力;优秀的投行团队管理经验和较强市场开发能力也是将来新一代保代群体的“核心竞争力”所在。

来源:财联社

评论