文|港股解码 李莹

2020年,白酒板块独领风骚,二级市场呈现“45度角”涨幅。贵州茅台一飞冲天,股价破2000元大关。屡被点名,屡创新高,已经无法降温的白酒股2021年还能引吭高歌吗?

勒不住的白酒股、摁不住的茅台

回顾2020年股市,白酒板块可谓是A股最贵,且最核心的资产,不但领涨A股,且成为避险资金最佳去处。

一直以来A股都在流传“万物利好茅台”的段子。顾名思义,这个段子是指各行各业的政策、利好等消息均化作茅台等高端白酒上涨的驱动力。

但在2020年,这个逻辑也在演变。从利好茅台这类高端白酒,到利好中低端白酒,啤酒,甚至黄酒、葡萄酒,和酒精饮料沾亲带故的都“鸡犬飞天”、身价倍增。

Wind数据显示,2020年白酒板块年度涨幅超2倍;啤酒板块涨幅约0.93倍,葡萄酒涨幅约1.27倍,黄酒涨幅约1.34倍。

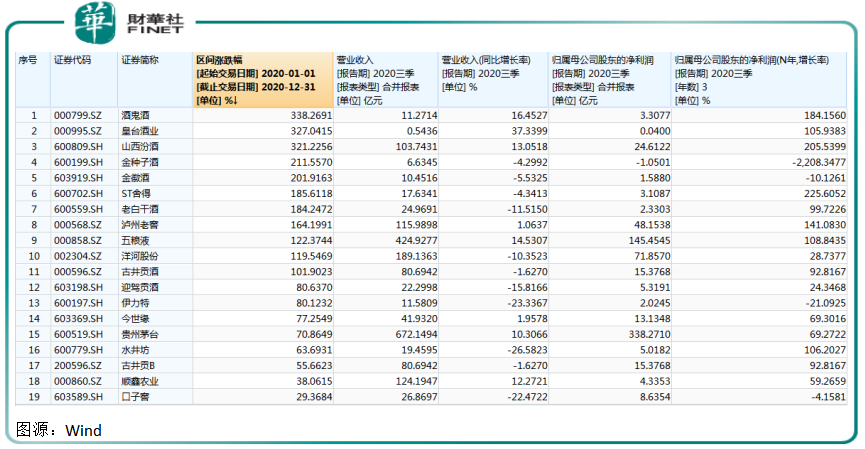

不过白酒板块依然是酒类家族的上涨主力。去年涨幅最大的是酒鬼酒,股价一年涨了约3.38倍;其次是皇台酒业,股价涨了约3.27倍;山西汾酒位列第三,股价涨了约3.21倍。

金种子酒、金徽酒、ST舍得、老白干酒也都涨了2倍左右。

白酒板块历来具有避险属性,受2020年疫情影响,资金进入该板块也是情理之中。此外,为缓和疫情影响,全球货币发行量增加,自然也推高了白酒资产的身价,甚至牵动三四线白酒、黄酒等接连上涨。

除了市场资金充裕,白酒行业基本面也很给力。

根据申银万国行业类划分,19家白酒上市公司中,贵州茅台、五粮液、山西汾酒、酒鬼酒等高端白酒于2020年前三季度均实现双位数的营收增长,其中皇台酒业增幅最大,约为37.34%。酒鬼酒次之,约为16.45%。

有15家白酒上市公司实现归母净利润同步增长。其中ST舍得增幅最大,约为225.61%,山西汾酒次之,约为205.54%,酒鬼酒、泸州老窖、五粮液、水井坊、皇台酒业也均实现超一倍左右的利润增长。

白酒行业要涨上天,关键时刻,政策、各大媒体甚至连中金公司等机构都在给白酒行业泼水降温。

2020年7月,人民日报旗下《学习小组》发文《变味的茅台,谁在买单?》。之后中纪委又发一篇《警惕高端白酒涨价引发不正之风回潮》,再次开启对白酒爆击模式。

11月中旬,券商出马,中金公司研究部公众号“中金点睛”发文称,部分小酒企炒作已脱离基本面。

就这些操作仍浇不灭白酒这味三昧真火。继中金研报之后,12月北上资金持有白酒板块市值增加163亿元;一线白酒持有市值增加137亿元。

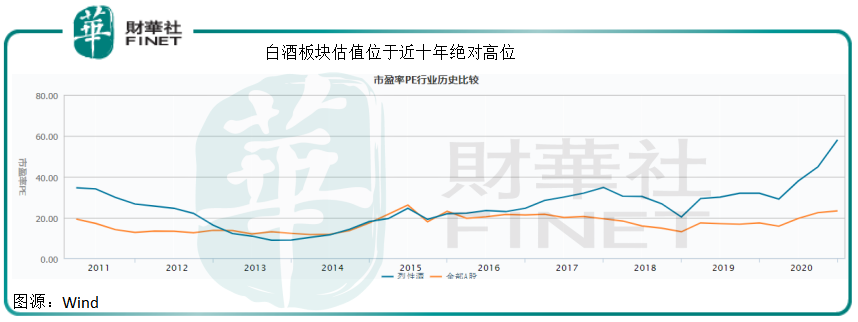

2020 年12月中信白酒指数上涨20.53%,大幅跑赢上证指数(上涨2.40%)与沪深300指数(上涨5.06%)。从估值来看,白酒板块PE-TTM 持续处于近10年以来的历史高位。

此前财华社曾撰文《【一语道破】警惕!踢走大股东、摘帽、上市......白酒股已被“妖化”!》,表示在冲刺500强的路上,茅台也大有冲刺2000元股的意思。

果不其然,在被摁了一年后,茅台给足监管面子,股价没有涨破2000元。但到2021年开年第一个工作日,茅台就迫不及待站到2000元大关之上,再创历史新高。

资本和白酒完美融合,三四线白酒翻身

从年头涨至年尾,资本助推功不可没。2020年资本加速拥抱白酒。

2020 年复星系下豫园股份要约收购金徽酒,在圆了郭广昌多年做酒的梦想之外,更加速了白酒行业资本化的高潮。

也正是在此时,三四线白酒,葡萄酒、黄酒等细分板块也都受到资金青睐,身价纷纷扶摇直上,可谓“一人得道鸡犬升天”。

在行业高景气度下,白酒企业和资本的故事也多了起来。三四线白酒企业有和大股东闹分家的,有想趁机借壳上市,还有想“摘帽”的……

这其中折腾最厉害的当属ST舍得,曾因自曝大股东天洋控股占款被ST,2020年ST舍得终于将天洋控股踹走,转投复星系怀抱。

在2020年末最后一天,ST舍得公告称,根据遂宁市聚鑫拍卖有限公司出具的《拍卖成交确认书》,最终沱牌舍得集团70%股权的受让人为复星系的豫园股份,成交金额为45.3亿元。

左拥金徽酒,右抱ST舍得,郭广昌2020年一下子做了两个酒局,怒砸约70.82亿元。

在持续加码投资白酒领域的同时,复星系还在持续减持啤酒。于2020年12月,复星系再次减持3100万股股份,占青岛啤酒总股本约2.27%,复星集团持股比例降至10.57%。

对于郭广昌来说,白酒才是真爱。对于急着拥抱大文娱的豫园股份来说,白酒成为其珠宝翡翠老字号外的新起点。

除复星系全面进军白酒行业外,低端白酒红星二锅头也在找机会圆上市梦。2020年12月7日,大豪科技发布重组预案,拟通过现金支付和发行股份两种方式,收购红星股份(红星二锅头经营主体)100%股权。

若此次交易完成,北京城传统老字号品牌红星二锅头、北冰洋汽水和义利食品将被“打包”注入上市公司,实现曲线上市。

被资本加持,或者投足资本怀抱,2020年资本加速向白酒行业聚拢,叠加白酒企业亮眼业绩,白酒板块在二级市场自然涨势如虹。

俗话说乐极生悲,在2020年已经涨至行业新高的白酒,在2021年还会一马平川吗?

紧跟高端大势,白酒行业趋势向好

或许是太热了!就连资本市场监管也跟着给白酒板块降温。

跨年之际,多家白酒企业收到监管关注函。2021年1月4日,酒鬼酒收到深交所监管函;同一天,五粮液收到了来自深交所的关注函。

在监管点名下,是否意味着白酒板块开局不利?

非也!1月5日早盘低开后,两股双双翻红。截至收盘,五粮液股价涨了7.36%、酒鬼酒股价涨了3.81%。

强势开门红,也撑开了白酒行业2021年新局面。虽然估值已经位于近十年高位,但在二级市场机构化、国际化大趋势下,A股核心资产估值或正在不断挑战和突破上限。

在这种新形势下,国盛证券认为,市场有必要打破历史估值框架的束缚,横向国际间的估值比较将比纵向历史的比较更有意义,业绩稳定、高ROE行业龙头将持续享受估值溢价。

从行业基本面看,白酒行业成长趋势向好。

短期看,正值农历春节白酒销售旺季,也带动白酒销售行情,并为2021年一季度业绩打下良好伏笔。

从渠道情况看,以茅台为代表的高端白酒持续处于供不应求的状态,渠道均处于历史低库存水平,这与白酒行业缩量挺价不无关系。

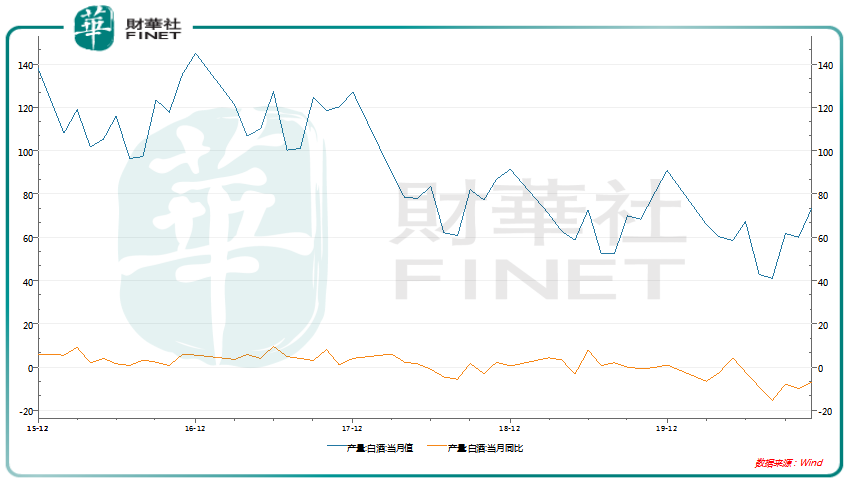

从白酒产量看,近年白酒产量规模呈现逐渐下降趋势。据Wind数据显示,2020年11月单月,中国白酒产品约为73.50万千升,同比下降6.80%。

在白酒生产规模灵活可控性下,部分酒企通过停货提价等方式调控渠道及价格,白酒行业业已开启新一轮涨价。

据申港证券研报,五粮液提高团购价70元、国窖1573计划上调出厂价50元、水晶剑出厂价上调30元、古20上调20元、臻酿八号上调20元,国缘四开上调价格为新版铺垫、牛栏山三牛系列上调价格。

在祖师爷茅台打下的两千元江山下,白酒企业提价空间十分可观。对已经提价的白酒板企业来说,有利于增厚业绩,对白酒板块估值形成支撑。

综合而言,白酒尤其是高端、次高端白酒,无论是投资性还是消费性需求仍然在线。华泰证券认为,中长期看维持对白酒行业结构性景气判断。

目前来看,基建及制造业投资的企稳及流动性、宏观经济的环比边际改善、同时居民消费信心的恢复(餐饮宴席等消费场景的恢复)对白酒特别是高端白酒的消费支撑效应开始显现。中长期来看,白酒行业步入存量竞争阶段,龙头企业马太效应凸显。

高端白酒尤其是具备定价权的龙头企业仍有望延续快速成长,集中度进一步提升。次高端白酒具有根据地市场的品牌进可攻退可守,期待外部拓展。中低端白酒企业或将加快出清,全国化品牌优势明显。

开源证券也同样认为,一二线白酒估值在合理范围内,在行业基本面向好趋势下,股价没有大幅回调基础。

2021年的A股市场,或仍将延续“醉里挑灯看剑”。

评论