文|节点财经 A股频道

2021年的第一“雷”被誉为眼科界“茅台”的爱尔眼科(300015)引爆了。

1月4日开盘,大A股一片欣欣向荣,但爱尔眼科大幅低开超9个点,而后跌幅虽收窄至5个点以内,但午后再度下挫,盘中最低掉至67.41元/股。

截至当日收盘,爱尔眼科报收68.22元/股,跌幅8.91%,总市值相比上一个交易日蒸发约230亿元。

图源:东方财富

消息面上,元旦假期期间,有患者质疑爱尔眼科诊疗过程中的不规范行为,导致其在白内障手术后半年发生视网膜脱离,近乎失明,或是引发爱尔眼科此次股价大跌的“导火索”。

01看此次“医疗事故”风波,医患双方各执一词

2020年12月31日,武汉市中心医院急诊科主任艾芬医生在微博发布了一段视频,称自己在2020年5月,经爱尔眼科一名返聘医生介绍前往武汉爱尔眼科医院做人工晶体植入手术。术后半年时间,自己的右眼孔源性视网膜脱离,几近失明,生活工作都受到严重影响。

视频中,艾芬医生认为正是武汉爱尔医院的不恰当诊疗,耽搁了治疗的最佳时机。

当日晚间,武汉爱尔眼科医院在官方微博表示,艾芬的术前检查、手术和术后复查等各环节均符合医疗规范。

随着该事件在网络上疯狂发酵,1月2日上午,爱尔眼科医院集团出面发声称,对此事件高度重视,已迅即成立集团调查工作组连夜赶赴武汉,进行全面调查核实。

1月4日,爱尔眼科在其官微发布的《关于艾芬女士诊疗过程的核查报告》显示,艾芬右眼视网膜脱离与本次白内障手术无直接关联,并表示将竭尽所能帮助艾芬女士解决眼部疾病问题。

尽管如此,爱尔眼科的股价还是出现了剧烈波动。

事实上,医疗事故一直是爱尔眼科面临的头等风险,每年都将其列示在年报风险提示的第一位,比如在2020年半年报中,爱尔眼科就有如下意思表述:由于眼球的结构精细,组织脆弱,并且手术质量依赖于医师水平、患者个体差异、诊疗设备、质量控制水平等多种因素,不可避免地存在一定的医疗风险。

往前追溯,爱尔眼科曾发生过多起医疗事故。2018年葫芦岛刘某在爱尔眼科医院诊疗活动中受到损害,构成四级医疗事故;2011年,贵阳吴某在爱尔医院治疗后双眼失明,经鉴定贵阳爱尔眼科医院在诊疗过程中存在医疗过错,承担部分责任;2007年范某在爱尔眼科医院接受了双眼准分子激光屈光性角膜手术,术后出现黑影飘动、干眼症等症状,与爱尔眼科医院发生纠纷……

02看盈利能力:三季报业绩亮眼,毛利率小幅下滑

2020年“开局难”,各行各业均受到一定程度冲击。医疗机构由于疫情防控需要,线下医疗服务被迫暂停或暂缓,与此同时,一些普通病人为避免风险也选择少去或尽量不去医院,导致其经营面临较大压力。

在此背景下,爱尔眼科上半年门诊量和手术量双双下滑,营收、净利降幅12.32%、2.72%,为上市以来首次。

不过,随着疫情逐渐消退,复工复产活动加速推进,爱尔眼科一扫之前的萎靡态势,其最新发布的三季度财报显示,2020年1-3Q,公司实现营业收入85.65亿元,同比增长10.78%,归母净利润15.46亿,同比增长25.6%。

单拎Q3数据出来,爱尔眼科营业收入44.01亿元,同比增长47.55%,归母净利润8.7亿,同比增长62.34%,扣非后归母净利润10.01亿元,同比增长85.49%,可以说相当亮眼。

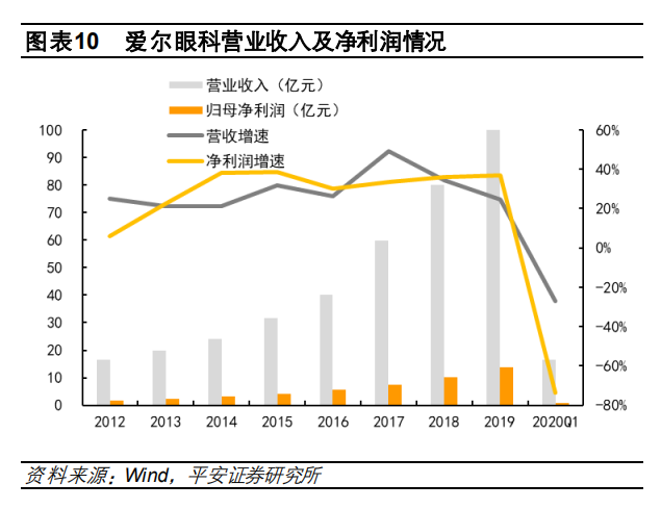

拉长时间轴,贵为眼科赛道的龙头,爱尔眼科算得上一路高光。

自2009年上市至今,营收从6.06亿元增长至2019年99.9亿元,归母净利润从0.92亿元增长至2019年13.79亿元,复合增长率分别达到29.02%和27.91%,期间从未出现过衰退。

图源:平安证券研报

反映在股价上,上市至今爱尔眼科股价前复权翻涨了30余倍,仅2020年,股价涨幅就达147%,且在12月31日创出75.5元/股的历史新高,总市值一度超过3000亿,市盈率接近150倍。

值得注意的是,虽然公司业绩保持向上趋势,但营收和扣非净利润增速已在逐年放缓。过去三年,爱尔眼科营收增速分别为49.06%、34.31%、24.74%,扣非净利润增速分别为41.87%、39.12%、32.42%,说明主营业务已过高速增长期。

盈利能力上,受益于复明性白内障向屈光性白内障升级,飞秒精雕等中高端手术驱动,爱尔眼科毛利率整体呈上升趋势,2017-2019年分别为46.28%、47%、49.3%。具体到2020年1-3Q,毛利率为47.65%,较上年同期小幅下降0.76%。

03看业务布局:屈光手术为最大的收入增长动力

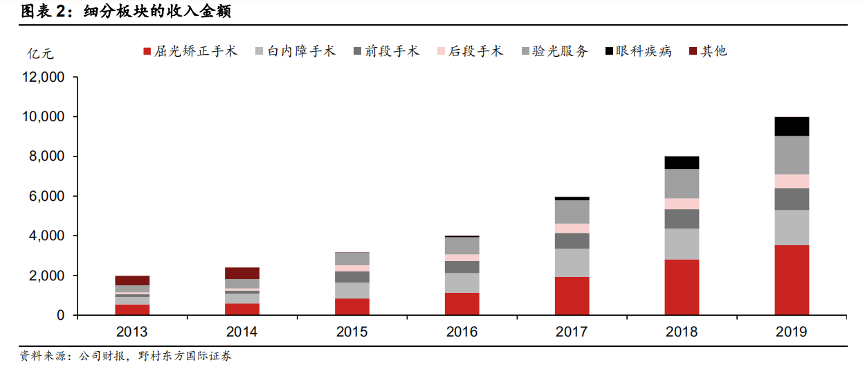

爱尔眼科成立十余年来,一直从事眼科医疗诊疗服务,包括屈光项目、白内障项目、视光服务项目等。

2020年中报,公司录得营业收入41.64亿元。其中,屈光手术15.41亿元,占比37%;视光服务8.23亿元,占比19.77%;白内障手术6.25亿元,占比15.02%。该三大业务共计贡献七成以上营收。

眼前段手术、眼后段手术、其他项目合计占比三成左右。也就是说,爱尔眼科几乎全部收入都来自眼科诊疗方面的服务,主营业务非常突出。

纵向梳理各业务变动数据,屈光手术仍是爱尔眼科最大的收入增长动力,收入占比从2015年的26.52%提升至2019年的35.35%,视光服务收入占比维持稳定,从20.16%微降至19.32%。

白内障手术曾为公司第二大核心业务,后受医保控费限制筛查,收入占比从25.33%降低至17.62%。

图源:野村证券研究报告

同时,屈光手术也是爱尔眼科最赚钱的生意和最大的盈利提升动力,其毛利率从2016年的52.7%上升至2019年的57.38%,视光服务和白内障手术的毛利率也有小幅提升,5年上涨了2.62个百分点和2.9个百分点,2019年分别为55.92% 和40.1%。

分地区看,爱尔眼科大本营所在地的华中地区为主要营收来源,近三年占比均保持在三成以上。同时,公司在香港、美国、欧洲等地区不断拓展,随着相继收购多家海外眼科医院,2019年来自境外市场的收入占比达到了10.2%。

分医院看,由于持续扩张和连锁化率提升,使爱尔眼科营收过于集中老医院的状态得到了改变。2015年,前十大医院收入占比高达49%,到2019年已经下降到了29%。

04看期间费用:广告宣传费投入巨大

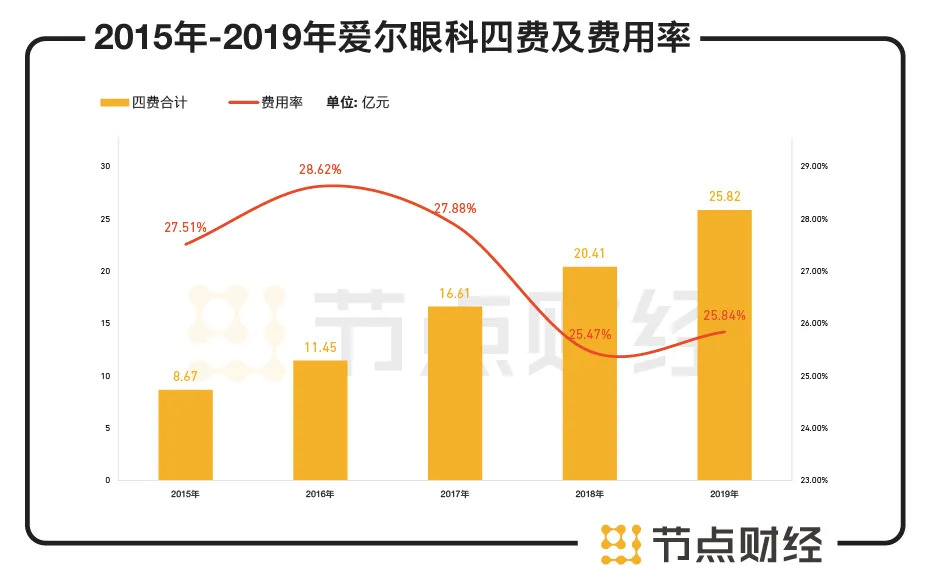

费用端,包括管理费用、销售费用、财务费用和销售费用在内,爱尔眼科2015-2019年四费总计为8.67亿元、11.45亿元、16.61亿元、20.41亿元和25.82亿元,费用率在25%-28%之间,整体为下降态势,显示费用管控能力在加强。

数据来源:爱尔眼科财报及东方财富choice

迫于获客压力和竞争压力,爱尔眼科对销售费用投入巨大,2015年为4.05亿元,到2019年已攀升至10.49亿元。其中,广告宣传费又是一等一的大头,在销售费用中占比近半。

大手笔的广告投入确实让公司获得了更大范围的曝光,带来了更多收入,与此同时,不严谨的操作也让公司陷入麻烦。

2020年7月,爱尔眼科旗下多家眼科医院的公众号发布有关“教育部将裸眼视力纳入中考评价指标”的不实消息,后被教育部辟谣。

2019年5月,国家市场监督管理总局公布2019年第一批典型虚假违法广告案件,爱尔眼科旗下河南许昌爱尔眼科医院赫然在列,因发布违法医疗广告被罚10万元。

2018年3月,清远爱尔眼科违规发布未经审查的医疗广告,被处罚。

据统计,2015年到至今,爱尔眼科子公司因违法广告、违规生产与销售等行为,涉及行政处罚高达100多次。

05看做大的驱动力:资本并购

2001年,陈邦筹建了自己的首家眼科医院——爱尔眼科,通过以老带新,分级连锁模式成长,至2009年上市前,仅有17个网点。

2009上市后,有了资金支持,爱尔眼科在各地迅速“燎原”。截至2019,拥有眼科医院及中心数量达600余家,覆盖中国、美国、欧洲、东南亚。

背后,收并购是爱尔眼科壮大规模的主要手段。仅2020年,公司就并表30家基层医院;2019年完成了对东南亚知名连锁眼科医疗上市机构ISEC的要约收购,拿下ISEC在新加坡、马来西亚和缅甸的12家眼科及全科诊所。

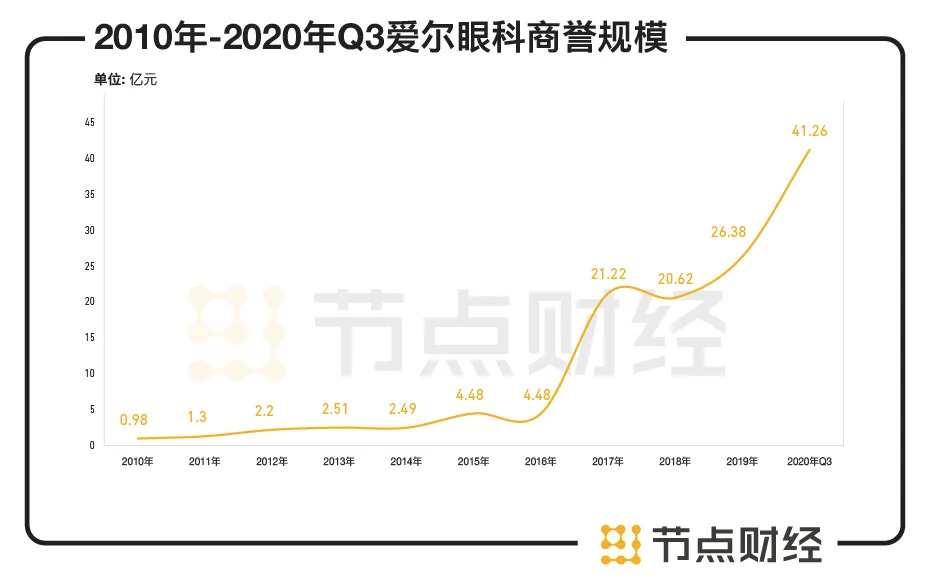

都说收购一把“双刃剑”,短时间内可以让企业扩大营收体量和市占率,但也留下了不小的隐患,若最终整合效果不达预期,巨额商誉就是悬在头顶的达摩克里斯之剑。

分析爱尔眼科历史上的医院收购案例,其收购医院的PE平均为23倍,截至2020年三季度,累计的商誉已超过41亿元,占总资产的比例为24.96%,在同行业中处于很高水平。

数据来源:爱尔眼科财报及东方财富choice

按照会计准则的要求,商誉需要在年末进行减值测试。如果并购标的无法完成业绩承诺或者盈利能力下降,或引发商誉减值风险,对公司净利润产生负面作用。

另一边,频繁的并购又让爱尔眼科背负着沉重的资金压力。2015年起,爱尔眼科经营现金流量净额开始不能覆盖投资现金流量净额,并且差额逐年加大,2017年缺口达到最大值-13.7亿元,说明其自有资金已不足以支撑公司的资本活动,必须要借助外部筹资输血。为此,爱尔曾在2018年定增募资17亿元,金额较当年IPO募资增加近一倍。

2019年及2020年三季度,这一情况有所改观,但其投资活动现金流净额依然为负。

06看眼科赛道:发展前景广阔,玩家众多

随着我国居民经济水平提高,对医疗服务需求增加,尤其身处全球近视问题最严重的地区,无疑助推眼科成为一条黄金赛道。

根据China Insights Consultancy(CIC)的数据,2010-2019年期间,我国眼科服务市场的年均增长率为20%,预计2019年底市场规模可达1070 亿元。

其中,公立医院仍然把持着核心地位,虽然数量逐渐减少,但以收入计,2019年仍拥有61%的市场份额。受益于国家出台一系列政策鼓励民营医疗机构发展,民营医院有进一步增长的潜力。

而在推动民营医院快速增长的力量中,爱尔眼科功不可没,在眼科专科的市场占有率达31.4%,位列第一;排在二三位的华厦眼科和普瑞眼科,市占率分别为9%、5%。相比之下,爱尔眼科有较大的竞争优势。

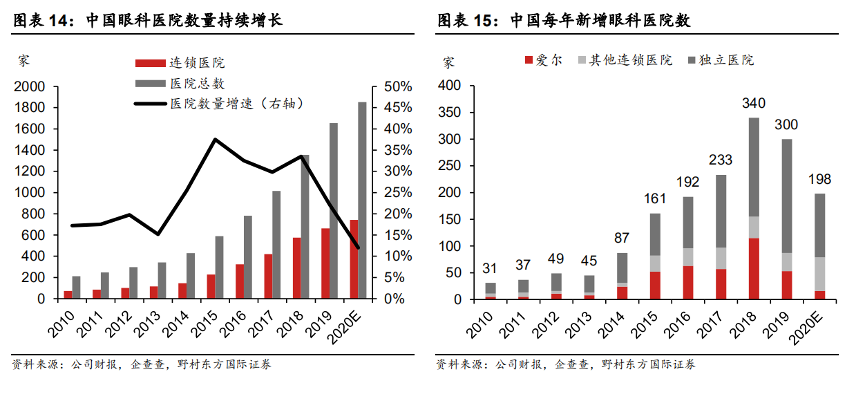

不过,基于广阔的市场前景,目前这一赛道已越来越拥挤。过去五年间,我国眼科医院、诊所以25.7%的复合增长率增长,截至2020年11月达到1655家,新增数量中大部分为民营医疗机构。

图源:野村证券研究报告

2020年,爱尔的三个区域竞争对手,华厦眼科、何氏眼科、普瑞眼科已递交了IPO申请,若成功上市,有望在资金支持下迅速提升业务规模,复制爱尔过去的老路,同时也意味着将对爱尔的市场空间形成一定的挤压。

最新消息,在爱尔眼科发布《关于艾芬女士诊疗过程的核查报告》后,艾芬女士回应称,“混淆视听、颠倒黑白,且管理混乱,推卸责任。”至于该事件后续如何演变,节点财经会持续关注。但作为医疗赛道的龙头,确保安全行医必须是重中之重,而不仅仅只是追求业绩增长。

评论