文|WEMONEY研究室 曲奇

鼠年似乎对富力地产格外的不友好。

2008年的金融风暴让富力一度陷入债务危机,12年后的2020年,富力又因高企的债务、紧绷的现金流,再次让外界颇为担心。

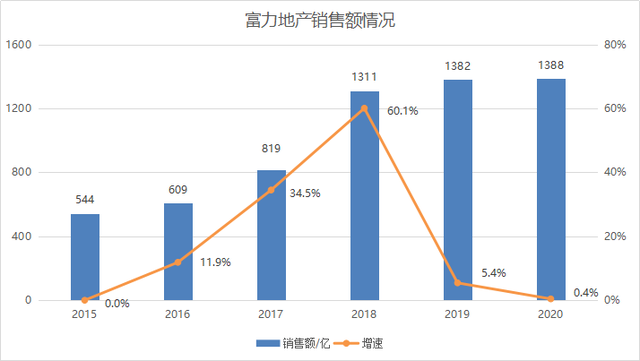

2021年1月4日,富力地产公告称,2020年权益销售额为1387.9亿,同比增长0.43%。原本公司2020年销售目标是1520亿,最终仅完成91.3%。

销售额增长停滞,评级屡遭下调,踩中“三道红线”融资受限,富力地产眼下有点烦。年末几天,富力不断变卖资产、质押优质项目股权,筹措资金以降低负债。

3000亿卫星落空,1500亿都难以完成

2017年跟万达完成“世纪交易”后,富力集团联席董事长李思廉豪言,要在2020年实现3000亿销售额。当年富力的销售额只有819亿,这意味着富力要以年均55%的增速才能实现3000亿目标。

2018年,富力地产销售额首次突破千亿大关,增速高达60%。看起来富力是在李思廉预设的发展路线上前行。然而,事情没有那么简单。2018年9月,万科突然提出,未来3年的目标是“活下去”,或许那时郁亮就感知到市场正由热转冷。由于未雨绸缪,如今万科活得还不错,而像富力这样高杠杆运行的房企日子就不那么如意了。

2019年房地产调控收紧,多数房企降速发展。当年,富力大概放弃了3000亿计划,公司将销售目标“保守”地定为1600亿,较2018年增长22%。下半年,网上传出一份公司的内部通知,上面写着工作重点是“促销售、抓回款”,全员销售以完成1600亿销售目标。最终,2019年销售额仅为1382亿,计划只完成了86%。

2020年突如其来的疫情,让富力将销售目标降至1520亿,和曾经的3000亿相比接近腰斩。为了促进销售,富力做了多种尝试。一季度,线下销售受阻时,富力开启线上卖房业务,2月推出“好房子,网购吧”营销活动;4月,富力联手主持人李湘做了一期直播卖房活动;双十一期间,富力又拿出500亿货值进行促销,官方表示销售额超100亿。

2020年12月末,富力面向员工推出25周年购房优惠活动,12月23日至28日期间,富力集团的员工购买当年全国在售项目,一次性付清全款可享75折优惠,且不限套数,每套房源还有一次免费更名的权益。

有房企营销人员分析,富力75折购房优惠,实际上是一种变相促销手段,既是对内,也是对外。尤其是免费更名这一权益,便于员工日后将房子转卖给他人,全款买房也便于房企年底加速回款。

尽管富力做了如此多的努力,结果却不理想。富力不仅没有完成降速后的销售目标,销售额还连续三年在1300亿的台阶上原地踏步。在行业内,富力排名接连下滑。根据克而瑞百强房企榜单,以权益销售额计算,2018年、2019年以及2020年前11个月,富力的排名分别为第13位、第15位、第18位。

2007年,富力以161亿销售额成为“华南五虎”之首,全国范围内仅次于万科、绿地和中海,排名第四。如今,同属于“华南五虎”的恒大、碧桂园已经成为全国销售规模前3的房企。当李思廉看到昔日“小弟”如今的风光,不知其心里是什么滋味。

评级下调踩中“三道红线”,融资受限融资成本大幅提高

富力过得不好,除销售额停滞不前之外,公司的负债实在是太高了。

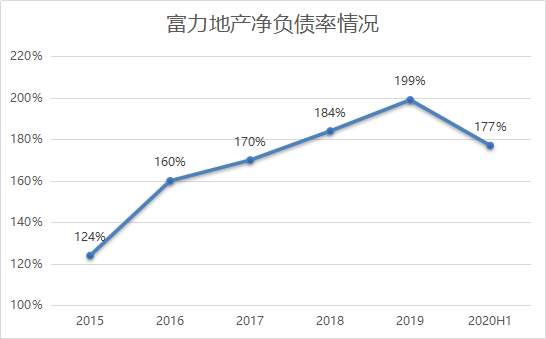

2020年3月,李思廉在2019年业绩会上表示,目前公司净负债率接近200%,希望通过加快销售速度、平稳买地、引进战略投资或出售一些重资产项目等策略,将负债慢慢降下来,从长远考虑减轻负担。

但富力降负债的速度还是慢了些,2020年,穆迪、标普、惠誉三家国际评级机构纷纷下调了富力评级。其中,惠誉在2020年7月,将富力地产的长期外币和本币发行人违约评级由“BB-”下调至“B+”。下调的理由便是,去杠杆速度低于惠誉预期且公司流动性走弱。

更加不利的消息是,有媒体报道,2020年8月20日,央行、住建部与12家房企座谈,9月“三道红线”融资新规将在12家房企中试点实施,2021年扩大试点范围。紧接着8月31日,惠誉再一次下调富力评级,评级展望由稳定下调至负面。这一次惠誉下调的理由是富力存在再融资风险的制约。

首批试点房企中虽然不包含富力,但去杠杆降负债已成为富力最重要任务之一。

按照“三道红线”融资新规,房企剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不小于1。而2020年6月末,富力剔除预收款后的资产负债率为78.2%,净负债率177%,现金短债比0.48,踩中“三条红线”。

临近年底,央行与银保监会联手推出银行贷款余额中房贷占比要求,这是从源头上再次收紧房企融资,无论如何,在监管愈来愈严的大背景下,富力未来有息负债将很难维持这么高。

2020年8月的中期业绩会上,李思廉称,富力已有“减磅计划”,在2021年前将处理250-350亿的债务,超过一半会有重组安排。2020年前三季度,富力地产新增借款减少,还款力度加大,筹资现金流净流出218亿,2019年同期净流入213亿。

但是评级下调,对富力融资成本的影响十分明显。2020年2月,富力发行了一笔4亿美元优先票据,2024年到期,当时惠誉给出的债券评级为“BB-”,票面利率为8.625%。

2020年11月,富力发行的3.6亿美元优先票据,2022年到期,这时债券评级已经降为“B+”,相比年初,这次的票面利率高达12.375%。这笔票据的购买者中,包括富力地产“老板娘”,公告显示,李思廉的配偶张绮雯女士共购买500万美元票据。

债务危机早已埋下,变卖资产回笼现金

实际上,这不是富力历史上第一次遭遇债务危机。

2004年地产博鳌论坛上,李思廉和王石因商业地产的前景发生了争执。王石在会上说,商业地产项目很难取得较高比例和长期的融资支持,如果搞出租型商业地产而自身没有资金实力,必死无疑;如果搞出售型商业地产,会遇到经营管理上的致命麻烦。

当时富力刚进军商业地产,规模在快速扩张。在论坛现场,李思廉回呛道,“商业之道,我也懂,你放心,我们会做的很好。”李思廉认为,商业地产并不可怕,模式也不是只像王石说的那样,并愿意两年之后再与王石探讨这个问题。

到了2007年,万科销售额全国第一,富力全国第四,看起来双方都有美好的未来。然而,2008年金融风暴突然来袭,让富力遭到重创,当时李思廉跟员工讲,“(我们)要撑过明年”。幸好,在4万亿的刺激下,富力得以渡过危机。

但是,有券商研报指出,自2007年以来,富力的净负债率从未低于100%。而2017年,李思廉以199亿从王健林手里接盘77家万达酒店,让富力成为全球最大的豪华酒店业主的同时,其债务也进一步提高。如今销售不利,融资受阻,富力为了“减负”不断变卖或质押优质资产。

2020年11月,富力将广州白云国际机场的综合物流园70%权益卖给黑石集团,对应价格为44.1亿,这笔钱将全部用来还债。这是富力旗下唯一的物流仓储资产,运营12年,占地面积超1600亩,有“华南第一大物流园”之称。

2020年最后几天,12月29日和30日,富力将三家优质子公司股权质押给广州市城投投资有限公司。三笔质押分别是,广州圣景25%股权、广州富景吉山50%股权、广州天力建筑100%的股权。

广州圣景是富力盈凯广场的项目公司,盈凯广场是富力集团总部所在地,位于珠江新城CBD核心位置,占地面积7942平方米,总建筑面积17万平方米。广州富景吉山是一家旧城改造项目公司,广州天力建筑是富力全资子公司,承包了富力地产的大部分建筑项目。其中,广州圣景和天力建筑两家公司的净资产总计约为93亿。有媒体估计,三笔质押完成后,富力可能获得来自广州城投50-100亿的融资贷款。

根据富力2019年报数据,公司有息负债中,一年内到期的债务占比为32%,富力平安渡过2020年还债高峰期后,交银国际认为,富力管理层通过资产处置、出售资产或项目股份,2020年末可以将净负债率降低至150%。只是,接下来富力要如何发展呢?

评论