文 | 徐佳

2020年最后一天,房地产信贷再设红线,央行启动对银行实施差别化房贷“五档分类”控制模式,打响了2021年中国楼市调控第一枪。

12月31日,中国人民银行、中国银行保险监督管理委员会公布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。《通知》中明确了房地产贷款集中管理制度的机构覆盖范围、管理要求及调整机制,并分档设置了房地产贷款余额占比和个人住房贷款余额占比两个上限。

没有过渡期,银行额度不松反紧,房地产金融新规之下,又将如何影响青岛楼市?

央行推出房贷新规

12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。从1月1日起对各商业银行、金融机构房地产贷款占比及个人住房贷款占比设置上限。

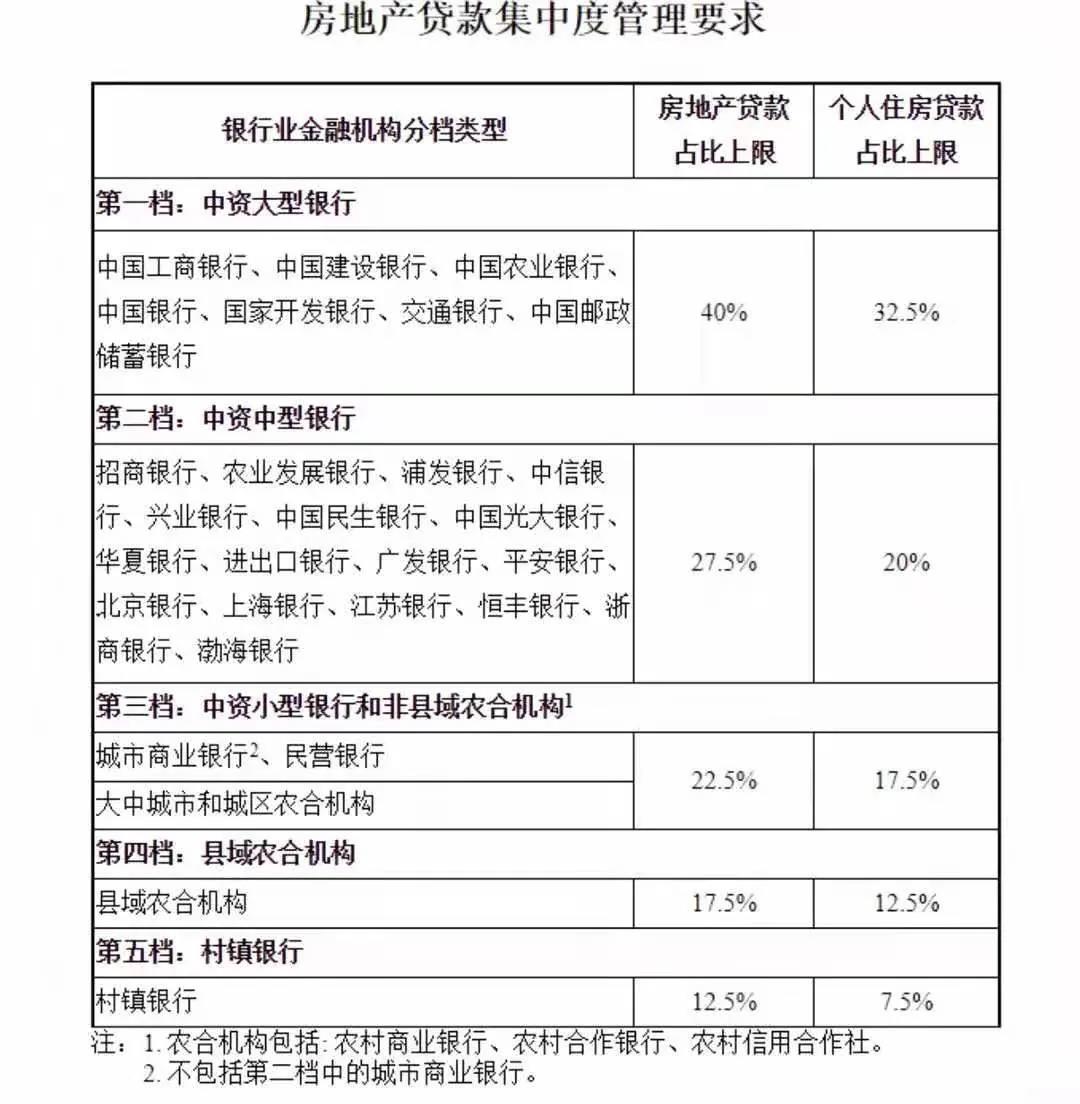

本次通知中将各商业银行、金融机构共分为5档。具体来看,第一档为中资大型银行,如我们熟悉的“四大行”、国家开发银行、邮政储蓄银行等;第二档为中资中型银行,包括广发银行、招商银行、农业发展银行等;第三档为中资小型银行和非县域农合机构,如各地农村商业银行、农村合作银行、农村信用合作社;第四档为县域农村合作机构;第五档为村镇银行。

此外,根据档次的不同,房地产贷款占比及个人住房贷款占比设置上限也各不相同。据悉,本次新规的推出是自房地产领域“三道红线”融资新规后央行发布的最重磅的规定,且没有给任何过渡期,因此也被网友们戏称为“三道红线”的姊妹篇“两道红线”。

第一道红线就是“房地产贷款占比”,大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线是“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

这意味着未来银行及金融机构发放房贷将不能像以往那样,只要符合发放条件即可“来者不拒”。

此外,上海易居房地产研究院总监严跃进表示,在过去一段时间里,市场上默认的房地产贷款比例是不能超过30%,但是并未强制,也没有所谓的分档观念。新规定允许在各自基准的标准上进行微调,政策更加灵活,有助于更加有序地推进下去。

重拳监管为哪般?

众所周知,本次新规是在“三道红线”房企融资新规出台后,房地产金融政策再度出的重磅新规。那么,推行新规的初衷是什么?

其实,在《通知》中的开头有这么一句话为本次新规开篇“点题”,即:“为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性”,总结下来就是,抵御房地产市场波动,防范金融风险。

在2020年银保监会上,主席郭树清的讲话中也曾提到了中国金融体系对房地产贷款的依赖和集中度。

按照郭树清的说法,当前,中国房地产相关贷款,占银行业贷款的39%。而这些仅仅只是银行体系内的贷款,那些房企自行发行的债券,融资的股权,以及信托等“影子”银行的资金,均不在这39%里面。

还有很多人,直接用经营性贷款去全款买房,这其实也算房价,只不过在表内看起来像发给工厂企业的经营性贷款而已。加上这些七七八八的表外贷款,房地产贷款会占到我国金融体系的40%~50%左右。

毫无疑问,房地产贷款已经占据了金融体系的半壁江山。根据统计,过去世界上总共产生了130多次金融危机,其中100多次和房地产有关。而距今最近的美国金融危机以及日本金融崩溃,起因均与房地产相关,所以从供需双方的角度来看,出台本次新规进行控制都是非常有必要的。

此外,回顾之前颁发的“三条红线”不难看出,称本次新规为“三条红线”的姊妹篇不无道理。

“三条红线”主要就是针对房企的负债问题,通过资产负债率这些指标,从而限制房企的融资,强行给房企降杠杆,降低房企风险,避免后续出现烂尾楼事情。

但这只是从资金的需求端来调降杠杆。而此次建立银行金融机构房地产贷款集中管理,这就是从总的供给端,再带上一道枷锁。目的还是要降低资金流向房地产的总数量。其次,还对银行房贷的贷款给出了红线。就是意图让银行把更多的钱都投放到实体经济中去,而不是流入房地产。

一个对房企,一个对银行,两条政策形成组合拳两手抓,从供需两端,来给房地产行业去杠杆,给居民端去杠杆,从而促进房地产行业良性发展。

政策组合拳之下

又将如何影响青岛楼市

作为支撑房地产发展的血脉,房地产金融的健康发展对整个行业来说至关重要。新规之下,又将怎样影响青岛楼市?

从本次公布的“越线”银行金融机构来看,名单中不乏有一些青岛本地的银行以及在青岛设立分行的城市商业银行。由此来看,新规之下青岛的房地产贷款以及个人住房贷款市场均面临着不同程度的调整。

就青岛楼市而言,新规发布后产生的负面影响,短期内不会带来房贷市场的大幅波动,对青岛楼市的影响也将会可控。最主要的作用还是避免房企出现类2020年式的过度积极拿地,产生大量的地王及高溢价地的情况出现。

同时,也给那些非理性的购房者以警示作用,当下,流入房地产行业的资金量将会下降,房价暴涨的空间已经缺失。从而实现促进楼市良性发展,避免房价进一步升温的目标。

对于刚需购房者而言,上海易居房地产研究院总监严跃进认为,新规对微观主体住房贷款需求影响不大,存量住房贷款也不会因为新规而被银行提前收回,对刚需购房群体不会造成影响,购房者只需要按照政策流程办理贷款即可。

来源:凤凰网青岛

评论