文|MedTrend医趋势

2020年末,27家港股上市的BioTech医药公司从市值来说逐步分化,形成四个梯队。

千亿港元市值第一军团:翰森制药(市值2347亿港元)、百济神州(市值1869亿港元)、信达生物(市值1173亿港元);

最高不到500亿港元的市值:君实生物、先声制药、云顶新耀等8家企业,第二军团与第一军团差距巨大。

翰森制药、百济神州、信达生物何以脱颖而出?激烈的竞争中,为何赢得市场的认可?

翰森制药

精神类药物中国市占率第一:仿创结合,多款产品上市 净利润高达30%

翰森制药成立于2015年末,仅为海外上市主体,其经营主体为江苏豪森药业,创建于1995年,总部位于连云港,主要从事仿制药(首仿药为主)及创新药的研发、生产与销售。

2019年6月14日,翰森制药赴港上市。上市首日股价一度暴涨49%,一举夺下港交所医药“一哥”的宝座,当日收盘时市值达到了1133亿港元。

而现在,瀚森制药的股价更是突破了2300亿港元大关,稳居榜首。

精神类药物中国市占率第一

江苏豪森走得是“早期仿创结合,逐步转向自主创新”的策略。

早年,江苏豪森以出色的“抢仿”能力出名,是国内的首仿药前辈。之后,江苏豪森一骑绝尘成为中国第一大精神疾病类制药公司,主要在售两款产品,欧兰宁和阿美宁。以销售额计算,翰森制药是中国第一大精神疾病类制药公司,市占率第一。

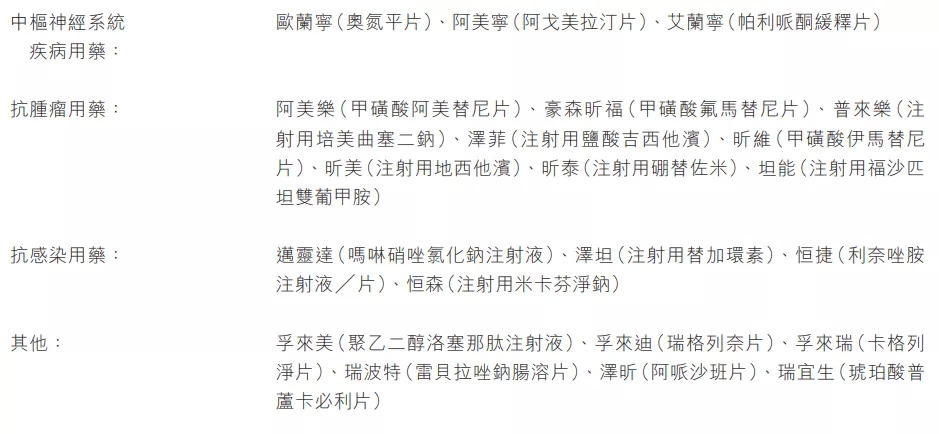

作为翰森医药的经营实体,迄今,江苏豪森形成了中枢神经系统、抗肿瘤、抗感染、糖尿病、消化道、心血管六大产品领域,包括抗肿瘤药物普来乐、抗感染药物泽坦、糖尿病药物孚来迪等。

▲瀚森制药主要产品(截止2020年6月30日)

临床“排他保一”,引进产品补充管线

翰森制药的产品线及研发管线精简且聚焦,且对创新药临床推进基本采取“排他保一”策略。

目前在研项目近百项,创新药临床在研项目仅10项,且均为单适应症。4个获批上市的创新药,临床开设年份呈梯度差异化,集中投放企业研发资源,实现重点项目的各个击破。

翰森制药通过产品引进,实现研发管线的迅速填充。

4月23日,与美国生物制药公司NiKang Therapeutics达成合作,翰森制药获临床前小分子抗病毒药物NKT-1992在大中华区(中国内地、台湾、香港和澳门)的开发和商业化权利。

7月28日,与Terns Pharmaceuticals(拓臻生物)签署协议,获得高活性的BCR-ABL蛋白结构抑制剂TRN-000632在大中华区(中国大陆,香港,澳门,台湾)的独家开发权和商业化权益。

2020年,翰森制药加快国际化推进。

7月23日,翰森制药与美国EQRx达成协议,EQRx将负责大中华区域外阿美替尼的开发以及商业化,翰森制药将继续负责大中华区阿美替尼的开发和商业化。这是首个创新药海外授权协。

阿美替尼是由翰森制药自主研发的首个中国原创三代EGFR-TKI创新药,也是豪森药业上市的第4个1类创新药,已获NMPA批准用于治疗非小细胞肺癌(NSCLC)。与美国EQRx将加快翰森制药创新成果的国际化布局。

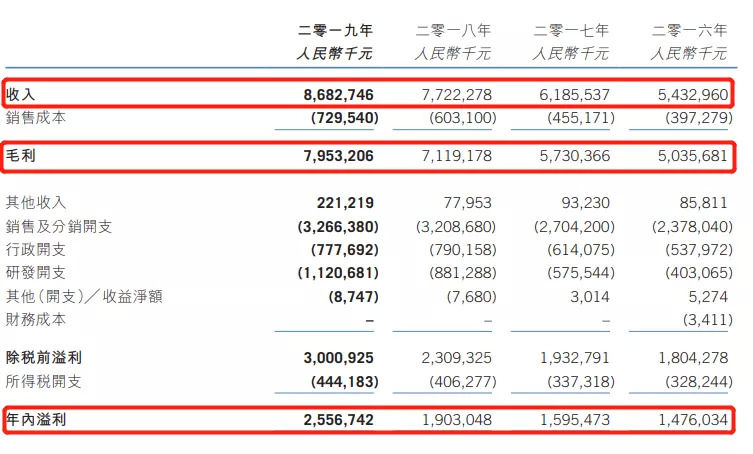

2020H1营收下滑,净利率却高达30%

▲瀚森制药财务数据

业绩方面,2016年-2019年,瀚森制药

分别实现营业收入同比+13.9%、+24.8%、+11.1%。

同期净利润同比+8.1%、+19.3%、+25.6%。

毛利润率连续四年超过91%,非常稳定。2019年净利润率接近30%。

2020年上半年,由于疫情期间医院门诊量和住院量有比较明显的下滑,翰森制药产品部分为注射剂,受影响较大。此外,瀚森制药还受到了带量采购政策的影响。

因此,2020年上半年,瀚森制药营收39.8亿元,同比-13.5%;其中抗肿瘤、抗感染、中枢神经和消化、糖尿病及心血管等领域分别实现收入18.44亿、7.84亿、6.93亿和6.59亿元,分别同比+0.1%、-18.8%、-40.3%和+4.6%。

2020年12月,国家第四次集采名单正式出炉,涉及44个品种。翰森制药共有6个品种被纳入。而集采的结果也将进一步影响到翰森制药的业绩表现。

实控人钟慧娟位列中国医疗健康富豪Top1

由于翰森制药的市值暴涨,其实控人钟慧娟的身价也飙升。

2020年8月福布斯中国发布的《医疗健康富豪TOP50》榜中,翰森制药董事会主席钟慧娟以198亿美元的身家名列榜首,迈瑞医疗联合创始人李西廷以175亿美元位列第二,钟慧娟的丈夫、江苏恒瑞医药集团实控人孙飘扬排名第三。

百济神州

将实现A股、港股、美股三地上市,Me Better自主创新+跨国合作引入策略

研发投入国内第一,“双创始人”机制

百济神州2010年成立于北京,主要研发肿瘤创新药,包括创新型分子靶向药物及肿瘤免疫治疗药物,是中国新药研发领域的新贵。

将实现A股、港股、美股三地上市

2016年3月,百济神州登陆美国纳斯达克,目前市值244亿美元。

2018年8月,百济神州在港交所上市,成为港股上市的第二家未有盈利的生物科技公司。2019年7月,百济神州“甩”掉B标。目前市值1869亿港元,相较于108港元/股的发行价,单股股价增长46%。

2020年11月,百济神州发布了公告,公司董事会批准了百济神州在A股的科创板上市。如果百济神州此次能够顺利完成科创板IPO,那么将会成为首个在A股、港股和美股三地上市的本土药企。

*数据截至2020年1月5日。

研发投入国内第一,Me Better自研与跨国引入并行

作为国内最受关注的创新药研发企业,百济神州自成立以来研发投入已经接近200亿元,近两年来研发投入更是力压恒瑞医药位居国内第一,并拥有着全球临床试验最多的研发管线。

▲百济神州的商业化产品(更新至2020年2月29日)

百济神州所采取的策略是,一方面利用Me Better策略积累强大的产品线,另一方面则利用跨国合作拿到更多创新产品的中国权益,拓宽产品线布局。

Me Better策略上,百济神州目前已有百泽安、百悦泽两款重磅新药上市。两款药物均在2020年12月底的医保谈判中顺利进入医保目录。

PD-1产品百泽安(替雷利珠单抗注射液)于2019年12月获批中国上市。

BTK抑制剂百悦泽(泽布替尼胶囊)于2019年11月率先获得美国FDA的批准上市,随后,又在2020年6月经NMPA批准国内上市。

跨国合作策略上,百济神州与BMS合作的瑞复美等产品已经开始实现营收,且在2019年11月安进以约27亿美元购入20.5%百济神州股份的合作中,双方进行了药物双向授权,百济神州获得了安进三款药物在中国大陆的权益。

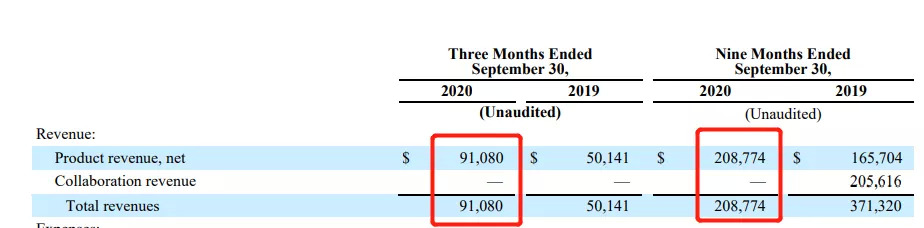

两款创新药物扛起营收大旗

2020年前三季度,百济神州产品营收2.09亿美元,同比+26%。

百泽安、百悦泽两款产品在2020年前三季度中迅速实现放量,扛起营收大任:

百泽安营收9989万美元,占据总营收的近一半(48%);

百悦泽营收2335万美元,占比11%。

整体来看,百济神州自研产品销售收入一直在稳步提高。

“双创始人”背景高度互补,“金三角”管理团队建成

▲百济神州的“金三角”管理团队

百济神州的创始人有两位,以为是美籍华裔科学家、美国科学院院士王晓东,一位是连续创业并多次成功退出的美国企业家欧雷强。

两者在背景、经验上具有高度的互补性。

2018年5月,前辉瑞PEH大中华区总裁兼辉瑞中国国家经理吴晓滨正式加盟百济神州,担任公司中国区经理、总裁职位。百济神州“金三角”正式聚齐。

信达生物

创新药+生物类似药并行策略,PD-1达伯舒进入医保目录为营收加速

顶级科研人担当CEO

信达生物成立于2011年,致力于开发、生产和销售用于治疗肿瘤等重大疾病的创新药物。

2018年10月31日在港交所上市,成为继歌礼制药、百济神州、华领医药之后,港交所第四家上市的尚未盈利的生物科技公司。随后,随着Pd-1单抗达伯舒等产品先后获批,信达生物在2020年6月股票名称去除了“B”字标记。

截至目前,信达生物股价高达1173亿港元。相较于13.98港元/股的发行价,增长499%。

重要产品23个,国际战略合作助力

信达生物拥有丰富的处于不同阶段的产品管线,共计23个重要产品、逾50项临床研究。产品种类覆盖单克隆抗体、双特异性抗体、CAR-T、小分子。

▲信达生物产品管线(数据截止至2020年8月)

除丰富的管线外,信达生物还通过广泛的战略合作来进行布局。

仅2020年上半年,信达生物就开展了六项国际战略合作:

向礼来授予达伯舒 在中国境外的开发与商业化权利,信达将收取两亿美金首付款、最多达8.25亿美金潜在开发和商业化里程碑付款和双位数净收入提成;

与罗氏合作发现及开发双特异性抗体和多个细胞治疗产品,将跨公司合作自药物临床开发及商业化阶段拓展至早期的跨技术平台的药物发现阶段;

与美国MD Anderson癌症中心合作,在美国研究达伯舒 用于多种罕见癌症的疗法;

与Coherus合作,将达攸同在美国及加拿大商业化的权利授权于Coherus;

与Alector合作,与Alector在中国合作开发其同类首创SIRP-α抗体的癌症疗法;

PD-1产品撑起营收,2020年三个产品上市

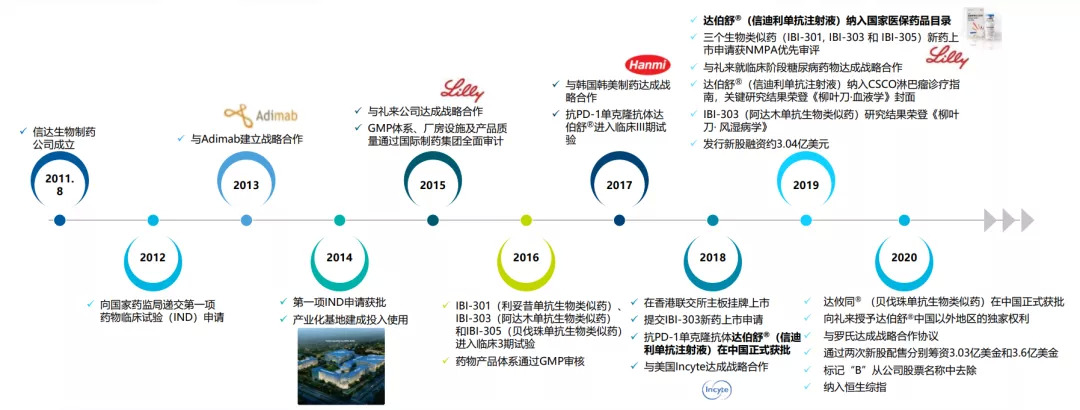

▲信达生物发展历史(数据截止至2020年8月,点击可查看高清大图)

信达生物目前共有四个产品上市:

一款创新药——PD-1单抗达伯舒(信迪利单抗注射液,2018年12月);

三款生物类似药——达攸同(贝伐珠单抗注射液,2020年6月)、苏立信(阿达木单抗注射液,2020年9月)、达伯华(利妥昔单抗注射液,2020年10月)。

鉴于三款生物类似药刚在2020年获批,信达生物的营收主要靠上市较早的达伯舒撑起。

信达生物在2017-2019年营收分别为0.19亿元、0.095亿元、10.48亿元。

2019年营收大幅增加原因就是由于PD-1单抗达伯舒上市,且是唯一一款被纳入国家医保目录的PD-1产品。该产品营收10.16亿元,成为纳入医保谈判获益的标杆性药物。

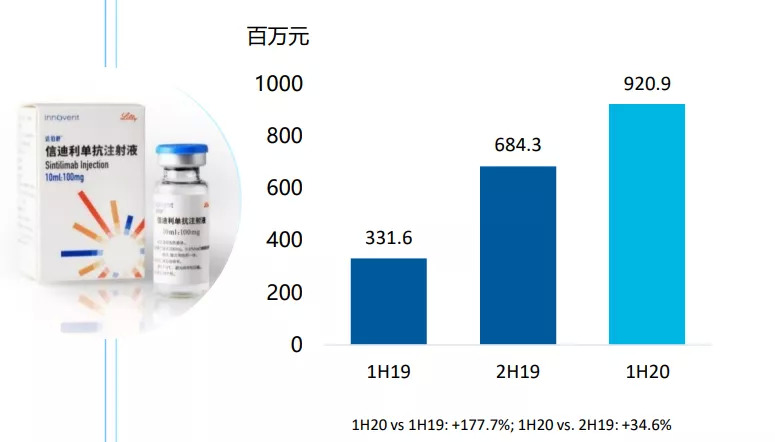

▲达伯舒营收数据

2020上半年,达伯舒营收9.2亿元,同比+178%。不过,鉴于2020年医保谈判纳入了其他三家国产PD-1产品,达伯舒在2021年将面临激烈的竞争。

三款生物类似药的及时获批让信达生物的压力大减。

尤其在医保谈判的2020年12月,信达生物的苏立信新获批两个适应症(累计获批6个适应症,直追药王修美乐在中国获批的7个适应症)、达攸同新获批一个适应症(累计获批3个适应症),让信达生物的市值暴涨超百亿港元,总市值直接突破了千亿大关。

科学家领头模式

▲信达生物高管团队(数据截止至2020年8月)

信达生物是典型的科学家带队的团队。创始人、董事长兼首席执行官俞德超博士是三个国家1类新药的发明人。

俞德超又找来了同为科学家的刘勇军博士坐镇。

2020年10月15日,信达生物宣布任命生物医药行业世界著名科学家刘勇军博士为集团总裁。加入信达生物后,刘博士将负责集团全球研发、管线战略、商务合作及国际业务等工作,向集团创始人、董事长兼首席执行官俞德超博士汇报。

加入信达生物之前,刘博士于2016年-2020年期间担任赛诺菲全球研究负责人(global head of research)。曾作为药物研发部门主要领导任职于多家大型跨国制药企业。任职期间,刘博士在多个治疗领域取得了斐然的工作成就,尤其在“肿瘤”和“免疫”两个生物制药核心领域。

观察这三个千亿俱乐部成员,翰森制药、百济神州、信达生物具有一定的共同点:

首先,都已经有产品走上了商业化道路,获得营收;

其次,三家都有重磅创新产品作为业绩支撑;

最后,三家都通过外部引入来拓宽产品管线。

总结来说,“产品”才是硬道理。

评论