文|来咖智库

房地产市场在2021又迎来一个重要变化。

2020年12月末,央行发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称“通知”),明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。

房地产贷款集中度管理制度是指:银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例(以下简称房地产贷款占比)和个人住房贷款余额占该机构人民币各项贷款余额的比例(以下简称个人住房贷款占比)应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限。

先说结论。一言以蔽之,随着《通知》的下发,预计2021年房地产贷款余额将少增4000亿左右,个人住房贷款余额少增3500亿左右。随着额度的缩减,无论是对个人还是机构,拿到房地产贷款将越来越难。

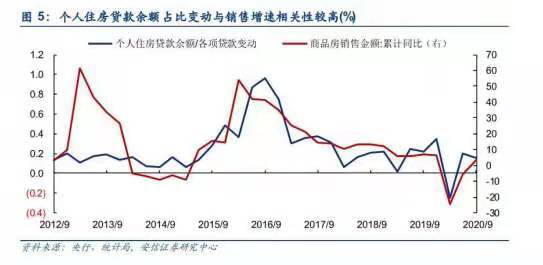

近年来,在“房住不炒”的导向下,监管部门对银行房地产贷款投放一直有严格监管。央行披露数据显示,截止2020年三季末人民币房地产贷款余额48.83万亿元,同比增长12.8%,比上季末低0.3个百分点,连续26个月回落;今年前三季度新增房地产贷款占全部新增贷款的27.2%,比去年全年低6.8个百分点。

市场普遍认为,银行业房地产贷款调整已经持续很长时间,《通知》出台只是将前期政策制度化。

01、房贷新规影响几何?

安信证券认为,此次政策对银行基本面的影响偏中性、偏长期,银行资产负债表或将重构。

基于房地产相关贷款有土地、房产作为抵押,国际上主要零售型银行(例如摩根大通、富国银行、恒生银行等)均将按揭贷款作为重点的信贷投放领域,但次贷危机之后,居民过度加杠杆对个人按揭贷款资产质量也产生一定的影响,因此,这些银行也都适当降低了个人按揭贷款占总贷款的比例。此次政策对国内银行业的影响主要体现在三方面:

从零售端来看,适当控制居民加杠杆买房的速度与节奏,在此政策影响下,银行预计将小幅收紧个人按揭客户的审核门槛,客户挑选会更加优中选优。而更多零售信贷资源有望在信用卡、个人消费信贷、个人经营性贷款之间均匀分布,支持居民消费与小微主体的经营,这也对银行挑选优质客户、风控水平提出了更高的要求。

简单来说,就是个人按揭贷款想跟以前一样用便宜的利率拿到钱,基本就很难了。

从对公端来看,在“房住不炒”的政策基调下,银行表内房企融资实际上已经审核比较严格,各家银行对房地产企业均设置白名单,此次政策并未对房地产对公贷款占比设置上限,预计对于房地产企业影响相对有限。

安信证券预计,不达标银行压降贷款或将导致2021年房地产贷款余额少增4000亿左右,个人住房贷款余额少增3500亿左右。

但在房地产贷款上限的考核目标下,银行未来或将进一步加大对制造业、科技型企业、三农领域的信贷支持力度,而这些贷款主体抵押品相对不足,监管层也是希望银行提高信用类贷款占比,从中长期看,银行也将逐步改变过去依赖抵押物的贷款方式,资产负债表有望重构,客户结构、贷款结构、风控模式也有望更加优化。

受《通知》下发的影响,2021开年以来,银行板块走势疲弱。此次政策对银行股影响偏利空原因在于,2021年银行股的核心逻辑仍是经济复苏驱动银行景气周期上行,部分上市银行房地产贷款占比已经超出监管上限,需要在过渡期内通过时间和空间去消化资负结构调整的压力。

浙商证券则预计,新规对2021年信贷投放总量及社融的影响不大,主要影响信贷结构,有助于继续提高制造业信贷占比,房地产贷款占比将有所回落。

首先,新规对不达标银行设置了较长的过渡期,且比例考核的情况下,仅需房地产贷款投放速率低于总体贷款投放速率,因此更多的是影响银行信贷投放结构;其次,2020年央行通过MPA考核等方式引导银行加大对制造业中长期信贷的投放比例,并强化对地产信贷投放的监管,意在加强资金支持实体经济,稳定就业。

基本面改善,制造业资本开支需求有望提升,与本次新规相辅相成,有助于提高制造业信贷占比;个人按揭贷款也将受限,这对地产销售可能带来冲击,进而拖累M1增速。

房地产贷款集中度管理的基本要求

《通知》还提出了一系列的配套要求。

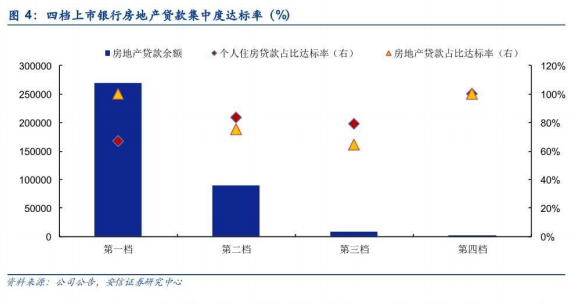

建立区域分档差异化集中度管理要求。人民银行、银保监会根据银行业金融机构的资产规模、机构类型、存量房地产贷款业务现状等因素,分档设定了房地产贷款集中度管理要求。

同时,为体现区域差异,确定地方法人银行业金融机构的房地产贷款集中度管理要求时,可以有适度的弹性。结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以《通知》第三档、第四档、第五档房地产贷款集中度管理要求为基准,可以有增减2.5个百分点的浮动范围。

对超过上限的机构设置过渡期。管理制度还设置了过渡期,以保证政策的平稳实施。2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求的,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

光大证券认为,房地产贷款集中度管理政策的初衷,在坚持房地产融资稳中从紧的原则下进行差异化调节,对上市银行而言,房地产总增量受影响不大,主要是银行间存在差异化影响,大型银行中,建行、中行和邮储银行超标;股份制银行中,招行、中信、浦发、平安,兴业超标,部分城商行超标。以上银行将面临2~4年的过渡期安排。

房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。对于业务调整过渡期结束后因客观原因未能满足房地产贷款集中度管理要求的经批准后可以适度延长过渡期。

对此,东吴证券指出政策给予充足过渡期,商业银行不需要对存量的涉房类贷款进行“压降”,只需要调整未来2~4年的新增贷款结构,逐步推动存量占比达标。

并预计招商银行面临超标压力相对较大,4年过渡期内需要调整新增贷款结构;平安银行、宁波银行等零售银行存量房贷占比很低,基本没有调整压力;兴业银行超标幅度接近招商银行,新增贷款结构调整压力较大;建设银行与中国银行超标幅度相对较大,预计资源向小微倾斜;在其他中小城商行中,成都银行的调整压力相对最大,按揭与对公贷款均超标明显。

其他要求。管理要求以法人(不含境外分行)为单位设定并执行,对全国性银行在各地的分支机构不单独设定要求。为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

评论