以82倍的溢价将部分股权卖给两个投资公司套现5.8亿元后,又将剩余资产卖给上市公司,广誉远(600771.SH)控股股东东盛集团的这笔买卖可谓十分划算。

近日,停牌已两个月的广誉远在披露2015年年报的同时,公告了一则重组预案,公司拟购买山西广誉远国药有限公司(下称山西广誉远)合计40%股权,交易对价12.9亿元,交易对方为控股股东东盛集团及磐鑫投资、鼎盛金禾,交易完成后,广誉远持有山西广誉远股份由55%上升至95%。

让人玩味的是,此交易估值较净资产溢价高达82倍。

重组预案显示,公司拟以25.43元/股非公开发行5080.61万股,作价12.92亿元收购山西广誉远合计40%股权;同时拟以不低于26.56元/股非公开发行股份募集配套资金不超过12.25亿元,主要用于标的公司和上市公司具体项目建设。

根据万隆评估预评估结果,山西广誉远股东全部权益预估值为32.3亿元。截至评估基准日,山西广誉远经审计归属于母公司的净资产账面价值为3876.16万元,评估增值率82.33倍。

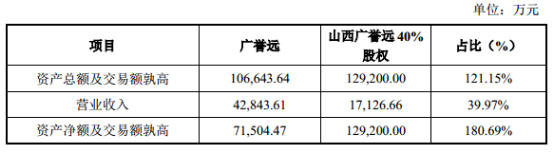

从广誉远和山西广誉远2015年财务数据及交易价格对比可以看出,山西广誉远40%股权仅相当于广誉远营收的39.97%,但其交易价格在溢价82倍之后,已是广誉远资产总额的1.2倍,资产净额的1.8倍。

公司解释称,高溢价来源于标的主营稳定、行业处于发展期以及其自身产能结构及市场拓展等都有较大的成长空间等。

交易完成后,东盛集团持有上市公司21.88%的股份,仍为上市公司控股股东;郭家学持有东盛集团72.74%的股权,通过东盛集团间接控制上市公司21.88%的表决权,仍为上市公司的实际控制人。

注入前夜的高价接盘

需要注意的是,鼎盛金禾、磐鑫投资持有的股权是在2月19日完成受让的,东盛集团将其持有的山西广誉远18%股权分别转让给鼎盛金禾(10%)、磐鑫投资(8%)。

公告显示,山西广誉远这次股权转让同样是以32.2亿元的估值,即82.33倍的溢价进行的,总价5.8亿元。东盛集团通过此次转让出的18%股权从两家投资公司套现了5.8亿元现金。

东盛集团称,此次转让股权是为了解决历史债务问题,套现资金均用于偿还债务及自身发展。

但对这一系列交易行为进行梳理后,不难发现控股股东以股权换现金,成为大赢家;两家PE以现金换股权,是小赢家。

东盛集团既增强了控股权,又成功套现还债。东盛集团先成功以82倍的高溢价从投资公司处套现5.8亿元,同样以此溢价将剩余的22%山西广誉远股权注入上市公司换取股权,持股比例由19.46%上升至21.88%。

而磐鑫投资、鼎盛金禾,这两家PE在公司重组前夜取得被收购标的股份,转手注入上市公司成功以现金换得广誉远股权。

交易完成后,鼎盛金禾和磐鑫投资分别持有广誉远1270.15万和1016.12万股,持股比例分别为3.39%和2.71%。

尽管公告中披露,鼎盛金禾和磐鑫投资受让股权,是认可山西广誉远“传统中药+精品中药+养生保健酒”长期发展战略。但以广誉远停牌时的价格31.98元来计算,两家PE以5.8亿元换取的这部分股权已价值7.31亿元,浮盈1.51亿元。

不过广誉远2015年11月16日停牌时,上证指数在3600点附近,如今已跌破2800点,广誉远复牌后必然存在一定补跌需求。两家PE的账面浮盈短期内或将消失,但锁定期内的波动不具有意义。

鼎盛金禾与磐鑫投资均成立于2015年12月,二者与东盛集团签股权转让协议的时间是2016年1月。

其中,鼎盛金禾的有限合伙人为上海国金鼎兴二期股权投资基金中心(有限合伙),出资比例为99.67%;普通合伙人为国金鼎兴资本管理有限公司,出资比例为0.33%。而上海国金鼎兴二期股权投资基金中心(有限合伙)的主要出资方为上海歌斐资产管理有限公司,这家公司在2015年2月曾被证监会点名批评过,并“采取了责令改正的行政监管措施,要求限期整改,并记入资本市场诚信档案”,其背后股东是国内资产管理知名机构诺亚财富。鼎盛金禾的普通合伙人国金鼎兴资本管理有限公司,其法人代表是担任国金证券副总经理的肖振良,这一公司曾出现在金亚科技(300028.SZ)去年终止的资产重组项目中。

2亿是如何变成7亿的

大小股东都已经收益可期,二级市场的散户们在这次交易中得到了什么呢?这还要看,究竟山西广誉远是否真值这个价格。

山西广誉远本为广誉远的控股子公司,主营中成药以及延伸的保健酒生产与销售,拥有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸等104种传统经典国药品种和1个保健食品。

在广誉远2015年年报显示,山西广誉远总资产5.6亿元、净资产3876.16万元,2015年度实现主营业务收入4.28亿元、归属母公司净利润1964.01万元。

这一数值与32.3亿元的预估值相去甚远,仅18%的股权就让东盛集团卖出了总资产的价格。

需要注意的是,就在2015年11月前,东盛集团刚从长城集团手中回购20%山西广誉远的股份,受让价2亿元,当时标的估值只有10亿元。

从10亿元到32亿元,不过两个月时间,山西广誉远估值就涨了2.2倍。而这20%的股权注入上市公司后,目前市值已经超过7亿元,由于上市公司付出的只是股权而非现金,这部分增值的市值,最终将由二级市场的投资者买单。

此次对山西广誉远做出32.2亿估值的是万隆评估,公告称,是采取收益法对标的资产进行的预估。据了解,收益法评估是通过估算被评估资产的未来预期收益并折算成现值,借以确定被评估的资产价格。

公告还称,评估时还考虑了本次交易募集配套资金投资项目中的中医药产业项目。言下之意是,将还不属于山西广誉远的资产一起打包,当做现价卖了出去。

山西广誉远业绩承诺或成“泡沫”

东盛集团对此次交易有一定业绩承诺,山西广誉远2016年、2017年、2018年实现的扣除非经常性损益后归属于母公司所有者的净利润分别不低于1.34亿元、2.35亿元、4.33亿元。由此可见,2016年山西广誉远净利润增速要高达582%,接下来两年净利润增速也均超过75%。

山西广誉远能在2016年实现业绩近六倍的增长吗?

已经提前为估值做出巨大贡献的中医药产业项目拟投入募集配套资金6.38亿元,项目已于2015年12月开工,计划2017年12月竣工,显然此次募投项目在这两年里不能为公司带来任何收益。

山西广誉远的现有主业方面,2013年、2014年和2015年分别实现营业收入15,385.71万元、31,014.10万元和42,816.65万元,同期归母净利润-783.06万元、465.11万元和1,964.01万元。

尽管公告强调,其正处于快速成长期,但同时指出,高增速的业绩承诺存在无法实现的风险。

公告坦承,此次交易存在标的资产评估增值较大的风险。“若标的资产未来实际情况与评估假设不一致,特别是宏观经济波动、行业政策变化、市场竞争环境变化等,造成标的公司未来实际盈利达不到资产评估时的预测水平,将导致标的资产出现估值与实际情况不符的情形。”

事实上,山西广誉远高估值依仗的国家秘密技术——龟龄集、定坤丹的处方和制作工艺将于2016年到期,还存在国家秘密技术不能按期续期的风险。这两个产品的收入在2015年占山西广誉远总营收超过六成。

而2015年定坤丹的产能利用率已经高达93.24%,龟龄集亦由14年的44.94%提升至64.14%。产销率上,2015年两者分别为117.57%和97.35%。2014年、15年,龟龄集销售收入分别为1.62亿元和1.72亿元,定坤丹系列累计8599万元和1.1亿元。其他的安宫牛黄丸和牛黄清心丸以及养生酒2015年单项收入均不足4000万元,且较2014年增幅不大,2015年产能利用率也分别达66.62%、105.54%和67.51%。

从这些经营数据可以看出,山西广誉远现有品种产能利用率及产销率均已处于较高的水平,大幅提升的空间和可能性均已不大,在这种情况下,2016年要想实现近六倍的净利同比增幅,难度极大。

上市公司现有业务盈利堪忧

撇开山西广誉远,单看广誉远自身业绩,也让人堪忧。公司自制定“精品中药+传统中药+养生酒”的战略方向以来,近两年业绩均处于亏损状态。

2015年年报显示,广誉远报告期内实现营收4.28亿元,同比增长20.97%;同期归母净利润203万元,同比降幅94.46%。期内业绩同比下降主要是上年度获得资产转让和股权转让收益6187.53万元所致。

尽管广誉远增收不增利有扣除股权转让收益的原因,但扣非后净利润显示,广誉远已连续两年亏损,2014年、2015年分别亏损2428.96万元和524.45万元。

广誉远各产品本都毛利率较高,占公司营业收入近八成的医药工业毛利率高达77%,业绩却如此差强人意,这与公司销售费用高企有关。

公司2015年的销售费用2.22亿元,同比增长19.00%,占营业收入的比例高达51%,远远高于同行业公司2014年度平均销售费用占比。

从同行业上市公司来看,2014年行业一半公司销售费用占比不到20%,最高的江中药业(600750.SH)和九芝堂(000989.SZ)也才30%出头,片仔癀(600436.SH)甚至控制在8.86%。

不过,公司对自己未来的业绩依然十分乐观。公司确定2016年度的经营目标为:收入9.8亿元,净利润5700万元(未考虑本次重大资产重组的影响)。即同比增速分别为129%和2708%。

计划看起来很美好。2015年公司也制定了经营目标,但与年初的经营计划相比,公司2015年度销售收入完成率为77.05%,净利润完成率只有6.59%。

目前这家公司股票仍继续停牌,停牌前股价为31.98元。

评论