文|壹娱观察 大娱乐家

芒果TV的“大杀器”《乘风破浪的姐姐》又要来了。

为了抢占2021年的开门红,视频网站们纷纷不计代价地将自身平台最头部项目挤到了一季度开播,这边爱奇艺和腾讯视频组织的近200位弟弟大军正在不断“互呛”,而另一边,第一波“爆”势能不出意外地被“姐姐”成功拿下,依靠“黄晓明关系网”再创话题新高的芒果TV《乘风破浪的姐姐第二季》,无疑是今年一季度自制内容最有力的“冠军人选”。

依靠“浪姐”势能,芒果TV背后的芒果超媒在整个2020年几乎可以说是风头无两,尤其是凭借着芒果TV在2020年的强势表现,芒果超媒在年中以一份亮眼的半年报成绩,在市值上也是再创新高,突破千亿大关,根据QuestMobile数据显示,截至2020年9月,芒果TV MAU19225万,而DAU达4192万人,DAU跑进视频网站前三位,芒果TV俨然具备了抢占视频网站第一梯队席位的能力。

更为重要的是,不同于爱奇艺、腾讯视频、优酷甚至B站这些公司迟迟无法摆脱亏损的尴尬,芒果TV在被打包装入上市公司之前就已经开始盈利,尽管这其中也有国企属性加持,但不论如何,作为商业公司能挣钱始终是硬道理。

在盈利的同时,芒果TV也实打实地做出了内容爆款,今年出品的《乘风破浪的姐姐》与《以家人之名》,使得其在综艺与剧集方面都做到了有出圈的代表作。

芒果TV除了继续加大自制原创内容的投入之外,也在尝试依托芒果超媒本身的媒体零售打造新的内容电商平台。

在通过多个渠道大幅补充了资金弹药之后,芒果TV显然以一种更加凶猛的面目成为了国内视频流媒体行业的最大搅局者,而不论是更加具有针对性的自制内容还是突然发力的内容电商,国内的长视频格局,或许将会就此拉开一个新的竞争篇章。

类Hulu的出身到Netflix式的原创自制,芒果TV拿下稀缺的挣钱能力

不管是中国还是国际市场,视频流媒体的竞争都是一天比一天激烈。

经过过去将近十年的优胜劣汰,国内市场最终形成了“爱优腾”三足鼎立的大格局,但这一态势也并未尘埃落定,到了今年就遭到了竞争对手强烈的冲撞,原本处在第二梯队的芒果TV和B站凭借着各自的优势开始加足马力,向第一梯队发出宣战的号角,并且战斗力十足。

如果说国内外长视频在当下的发展阶段有什么共同点,那么烧钱做内容与赔本赚吆喝大概是最类似的一点。

就目前来说,Netflix基本已经做到了账面盈利,不过自由现金流转正还停留在计划中,持续举债扩大内容库始终是既定战略。至于其它后来者,目前都还属于大幅投入阶段,迪士尼预计明年其流媒体业务将会迎来亏损高峰。

而国内市场这一情况则更加明显,爱奇艺、腾讯视频和优酷过去十年虽然快速完成了原始的用户积累和市场教育,但离盈利依然很远。

连年的高额亏损甚至已经开始让外界质疑付费订阅视频平台这一商业模式的可持续性,而各个平台也都在想方设法提高营收,最典型的便是今年终于忍不住开始涨价的爱奇艺。

不过芒果TV显然是其中的异类,2018年在被当时还名为快乐购的上市公司收购前披露的业绩显示,成立四年的芒果TV在2017年扭亏为盈,利润近5亿元。

即便当时从财报上看,复杂的成本摊销最大化了利润数字,但在成功上市之后,芒果超媒也始终保持了其盈利状态并压线完成了多项对赌承诺。

2020年10月30日,芒果超媒发布2020年三季报显示,其三季度单季实现营收36.97亿,同比增长15.05%;净利润5.09亿,同比增长197.41%。

得益于2020年以来每个季度的营收与利润增长,让芒果超媒的市场在今年突破了千亿大关,成为了今年市场上难得一见的娱乐传媒投资标的。

对比爱奇艺和腾讯视频,芒果TV所在的上市公司其业务构成要明显复杂的多。

芒果超媒业务范围

2018年,以芒果TV为核心的“芒果超媒”正式亮相,从财报来看,芒果超媒主要有三大业务:新媒体平台运营、互动娱乐内容制作和媒体零售。新媒体运营依托芒果TV互联网视频,采用广告、会员付费和增值服务三种变现方式;媒体零售的主体是电视购物,多屏、多渠道、内容电商、网红带货。

相比爱奇艺、优酷热衷对标的Netflix,芒果TV其实同样也有类似的国外对比对象。

早年的Hulu其实也是传统电视台自我革新的产物,它有着来自环球和迪士尼等传统公司的投资,并能优先使用各大公司的内容资源,在很长一段时间,它和芒果TV一样,享受着电视网优秀内容的红利。最近几年为了应对竞争,也开始大幅转向流媒体平台的自制模式。

芒果TV的早期发展毫无疑问得益于背靠湖南卫视这一天然内容库,借助湖南卫视输送的海量头部节目与热门IP,作为“版权搬运工”的芒果TV迅速完成了对用户的原始积累。

2020年12月9日,芒果超媒宣布拟与湖南广播影视集团续签《电视节目信息网络传播权采购协议》。按照这笔协议,芒果TV与湖南卫视的版权交易费用以后每年仍然保持在5亿左右,并且双方连之前每年版权费用上涨10%的模式都取消了,很难想象其他任何平台能够在版权采购方面获得这样的成本优势。

2019年,芒果TV与其他平台一样,进一步开始关注原创自制内容的创新。在2019年上半年全平台综艺播放量Top10中,芒果TV一下子就占据7个,其中包括《明星大侦探》系列、《妻子的浪漫旅行》系列、《密室大逃脱》等全新综艺,让其在2019年上半年的会员收入直接到达7.86亿,付费会员超过1501万,较2019年初增长426万。而整个2019年,芒果超媒营业收入125.23亿元,广告业务、会员业务、运营商业务均实现较快增长,会员业务增幅超过100%。

在国内长视频内容领域,综艺与剧集一向是两大王牌,芒果TV几乎是从湖南卫视直接承接了综艺制作方面的优势,并且进一步通过网络将这种优势放大开来。

而在综艺之外,芒果TV更是开始将战火主动延烧到了爱腾优专注已久的精品剧集上。

在影视剧端,芒果TV相对爱优腾并无优势,不过这种格局短期来看有所改变,在2020年第三季度长视频整体剧集呈下滑趋势的背景下,芒果TV却实现逆势上涨。2020年第三季度,芒果TV在《以家人之名》等热播剧带领下,平台剧集有效播放实现30%增长,但其占市场份额不足5%。

这种逆势增长也印证了芒果TV在内容制作方面的投入不虚。

根据芒果超媒中报显示,湖南卫视和芒果TV共有32个综艺团队,自制综艺占比高达80.36%。自制剧集方面,今年以来,芒果TV坚持“自建工作室+外部战略工作室”双管齐下,推出“新芒S编剧导演计划”,自有影视制作团队已达12个,战略合作工作室已达15个。

换句话说,爱奇艺与腾讯视频在今年纷纷开始力推的D2C全面自制战略,芒果TV其实也早已经开始实践,并且形成了相当的规模以及一定成效。这也让芒果TV的内容成本长期以来都维持在一个相对健康的状态,并且投入产出比也相当可观。

对比Netflix和国内四大视频平台的单用户内容投入产出比可以发现,芒果TV在这一项上有着明显优势(2.50),甚至还超过了Netflix(2.15)。

另外,在优爱腾和字节跳动都在抢占的PUGC领域,芒果TV也早有布局,“大芒计划”早早出发,并且微短类的综艺和剧集也在陆续推出。

近乎白菜价的内容获取成本加上不俗的原创自制能力,都让芒果TV异军突起,成为了新一波视频流媒体混战中最引人注目的一个,不过从今年以来芒果超媒在资本筹措与电商领域的布局来看,其野心显然远不止是在流媒体领域挣钱这么简单。

拉阿里入伙,新产品对标小红书,芒果TV的第二曲线才刚上路

除了经营主业本身能够盈利之外,芒果TV在找钱这件事上所展现的能力,也并不逊色于那些财技傲人的互联网公司。

早在2019年芒果超媒便通过定增,引入中国移动旗下中移资本和中国人寿,融资规模达到20亿元。而旗下的中移资本持股比例为4.37%,仅次于大股东芒果传媒,背后其实也是想借助中国移动抢占5G时代的技术红利。

其实不难看出,芒果TV的每次进行现金流补给背后往往都意味着一次战略扩张的开始。

2020年9月初芒果TV首次披露最新孵化的视频内容电商平台“小芒”的信息。在面向湖南广电内部的“电商中心招聘宣讲会”上给出这一新平台的详细信息,小芒电商主要提供以短视频为主的内容创作分享和以推荐种草为特色的电商购物平台功能。

随后的9月27日,芒果超媒发布公告,拟定增募资45亿元,其中40亿元用于丰富版权库内容资源。在同一份公告中还提到,第一大股东芒果超媒为引入上市公司未来发展的重要战略资源,拟通过协议方式转让其持有的芒果超媒9364.79万股股份,占公司总股本的5.26%,市值高达60亿元。

两个月后,市场才知晓这次芒果超媒引入的第二大股东原来是阿里,就在阿里入股正式获批的关键节点上,芒果TV内容电商平台小芒也在12月15日正式内测上线。

尽管尚处于内测期间,从目前上线的“小芒”电商产品介绍页面,明星生活、专业KOL分享(明星身边造型师、化妆师)、综艺影视种草等关键词,意味着芒果依托于其综艺影视自制能力,选择了从明星资源切入电商。目前,袁咏琳、李斯丹妮、柳岩、范湉湉、张大大等明星及湖南卫视当家艺人已经入驻小芒平台。

而观察完整个产品形态来说,第一反应让人无法不联想到“种草第一社区”的小红书。

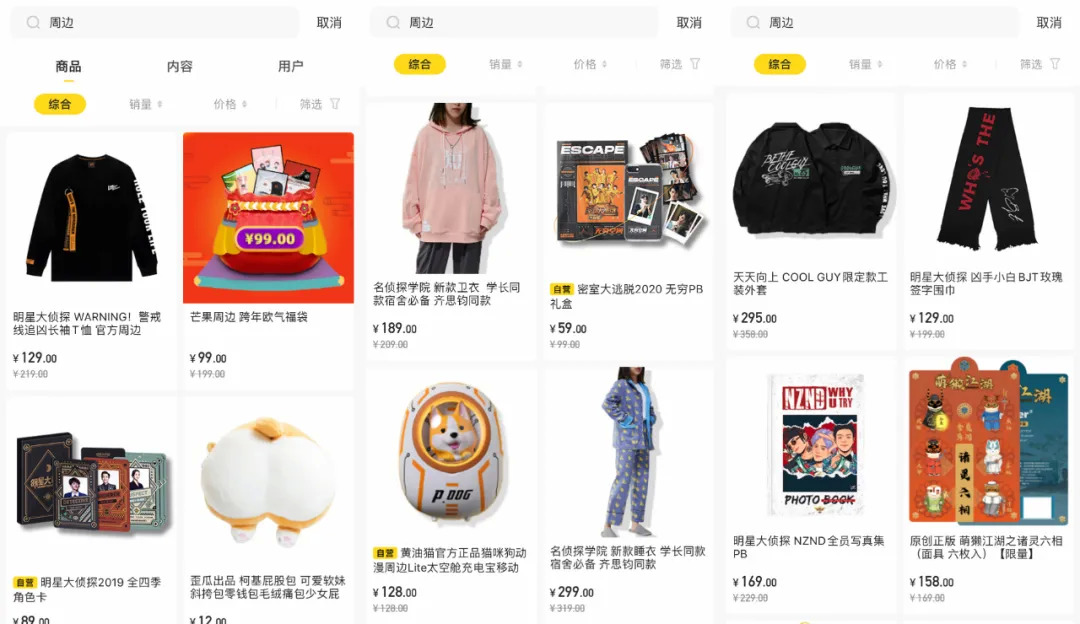

除此之外,芒果TV的独家热门内容《明星大侦探》《密室大逃脱》《天天向上》等芒果TV的长视频内容衍生而出的周边,各路明星的官方周边和明星同款类等商品已经上线。此外,还有Tokidoki和变色龙等知名潮玩品牌入驻。

小芒内的周边及潮玩

不俗的艺人资源积累以及独家内容的确是内容电商的基础,不过术业有专攻,单纯想要依靠明星热度带货也绝非一劳永逸的方法。

之前《乘风破浪的姐姐》征战抖音直播间,最终也只取得28件商品,371.9万元销售额的业绩,节目超高的话题热度并未直接转化成产品销量。

依靠内容带货这条道路或许比想象要更加艰难。

当然再艰难的路也得走下去,长期以来在广告和订阅付费之外,寻找可靠的第二营收来源始终都是视频流媒体们的所期待的。

爱奇艺曾经花重金买下游戏公司,也是希望能够像腾讯或者B站那般,获得一匹可靠的“现金牛”,然而做出爆款游戏的几率事实上比热门剧集还低上不少。背后阿里电商的优酷其实也想做长视频带货,无奈作为主业的内容都已经偃旗息鼓的情况下,更何谈衍生业务。

这种既不挣钱也没有业务创新的局面,也难怪湖南广播电视台董事长张华立会在之前网络视听大会上直言不讳道:“表面上有产业结构的客观原因,我觉得深层次还是传统长视频体系缺乏商业创新的敏感,没有饥饿感。”

因此,在主业目前还能挣钱的情况下,芒果TV也加快探索更多元的营收来源。

并且在电商领域,小芒也不是孤军奋战,芒果超媒现有的电商平台快乐购将对接小芒电商,帮助新平台完成启动。这种模式基本也是在复制之前芒果TV借助湖南卫视的资源打入流媒体行业的内部案例。

快乐购官网截图

只不过这一次芒果TV显然还有了更加可靠的外部资源——最擅长电商的阿里。

按照芒果超媒的说法,阿里与芒果将在渠道、流量、IP、内容等领域达成更为深入的战略合作,也有利于公司进一步完善逻辑自洽的商业生态体系。流量、IP、内容可能倒是其次,对于电商而言,渠道或者说供应链管理或许才是小芒更加看重的资源,毕竟这类基础设施的建设光靠自己短时间内是很难形成规模的,借助阿里的电商网络小芒才可能真正实现冷启动和第一波用户积累。

正如张华立在小芒内测前接受媒体采访所说:“现阶段,广告主大都倾向于品牌内容化、人格化,以此优化营销结构。在5G时代,下一个视频化的互联网行业就是升级换代的新电商。”

如今不论是直播带货还是短视频为电商导流都正是风口,芒果超媒未必能够找到李佳琦这样的带货天才,但内容电商反而能够为每年大量流水线生产的MCN新人一个新的展示渠道,毕竟如今的影视内容生产其实完全吸纳不了如此大量的新人,某种程度上来说如今的带货直播又何尝不是一种表演。

但在对外宣传上,小芒APP还没有高调出击。回到2015年、2016年的湖南卫视跨年演唱会上,倾尽黄金资源向公众推广芒果TV的诞生,而到了这次的增长第二曲线的小芒APP,2020年年底上线,却没有在跨年演唱会上有所展现,或许芒果TV也还没有对现阶段的“新电商”有充足的信心,又或许即将到来的大杀器《乘风破浪的姐姐第二季》会是小芒的“展露头角”,但是,不可否认的是,产品形态对标小红书的小芒APP还有很长的路要走。

内容层面启动“芒果季风计划”,业务拓展上开发“小芒”垂直电商平台,对应的正是张立华之前在网络视听大会上给出的“芒果方案”。

在进入行业第一梯队的竞争之后,很大程度上一部剧的成功与否不再显得那么重要,能否保持稳定的优质内容供给并且形成多元营收,其实才是考验下一个十年长视频流媒体平台的关键,起码就目前而言,芒果TV给出的前进方向足够清晰。

评论