文丨读懂财经

这年头,能被称之为“XX界茅台”的,都有两把刷子。

尤其“眼茅”爱尔眼科,2009年上市至今,其股价涨幅接近80倍,妥妥的大牛股。

虽说“眼茅”的动态市盈率已超过150倍,但仍在不断刷新投资者的认知上限。2020年下半年,其涨幅便接近72.36%,是茅台涨幅(36.55%)的2倍。

爱尔眼科之所以牛气冲天,核心在于极其确定的业绩增长。

通过设立并购基金的形式,爱尔眼科能够低成本在体外孵化海量的专科医院。每年只需通过并购其中少数拔尖的医院,便能让公司业绩保持不错的增长。

2013—2019年,爱尔眼科各年营收、净利润增速,均超过20%。在体外医院池子越滚越大的情况下,短期内该模式也很难被证伪。低成本、低风险、高确定性,这也是你觉得它贵,它却能一路上涨的关键。

但显然,对一家医院而言,不能仅考虑分院能否孵化成功,“医疗事故”更是一个不容忽视的黑天鹅。

元旦期间发酵的“艾芬事件”很好地诠释了这一点。武汉市中心医院急诊科主任艾芬在微博上发文,讲述了自己在爱尔眼科手术后右眼视网膜脱落的经历,引起广泛关注。

虽然“艾芬事件”暂无结论,但资本市场也给出了回应。2020年首个交易日,A股市场牛气冲天,而爱尔眼科股价,大跌8.91%。

如果说,孵化新医院是爱尔眼科硬实力的体现,那么,无法避免的医疗事故,显然是其“软肋”。

/ 01 /“银牙科,金眼科”

“金眼科,银牙科,千万别干小儿科”,一直以来,医学院都流传这样一句话。

眼科领域之所以被比作金子美誉有加,核心原因在于成年人对于眼疾较为敏感,而且都会选择自身承受范围内最好的药物治疗。

而在当下,我国近视人数不断增长,叠加老龄化趋势下的眼疾增加,决定了眼科医疗服务的“钱景”光明。

这一点,从近年来眼科医疗服务市场规模走势,就能看出一二。2012年,我国眼科医疗服务市场规模为461亿元,2018年增至1083亿元,6年间复合增速为15%。而这期间,中国医疗支出总额复合年增长率约为13%。

就目前的医疗环境而言,眼疾患者就医的第一选择必然是公立医院。2018年的千亿市场规模中,882亿元由公立医院贡献。

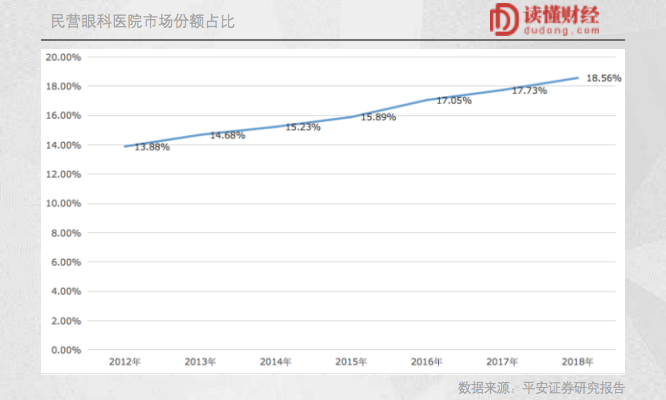

但可以看到的是,近年来民营机构的市场份额一直稳步提升。2012年,民营医院眼科医疗服务市场份额为13.88%,2018年已提升至18.56%。

众所周知,国内医疗资源紧张,具体到眼科这一细分领域更是如此。民众不断增加的眼科医疗需求与公立医院医疗资源紧张的矛盾存在,使得民营医院眼科市场份额持续提升。

据卫计委统计,2016年中国眼科门急诊人次首度破亿。而当时,我国公立医院不过1.3万家。这也意味着,平均每家医院每年需要救治的眼疾患者大约为1万人。

如此庞大的就诊人数必然会牺牲患者体验。因为,尽管眼科市场规模已经不小,但相对公立医院来说,眼科属于“边角料”。

2017年,我国医疗服务总支出3.67万亿,当年眼科医疗服务不过942亿,占比不到3%。这也决定了大部分公立医院,很难在眼科领域倾注大量资源。

也正因此,在眼科领域,“排队一整天,看病5分钟”是常态,而要安排手术,等待一两个月也不意外。

这给了民营专科医院“挖角”患者的机会。发展历程与“莆田系”神似的爱尔眼科,便抓住了这个机会。

爱尔眼科以承包医院科室起家,提供屈光手术(矫正近视、远视、散光)、白内障手术等多种治疗眼疾的手术。通过把大城市司空见惯的眼科治疗仪器带到中小城市,加上猛烈的营销策略,爱尔眼科大肆扩张。截至目前,其在全国均有布局,眼科医院及中心数量达600余家,甚至把医院开到了港澳台和欧洲、美国等地。

2013—2019年,爱尔眼科各年营收、净利润增速,均超过20%。在A股,长年业绩表现如此稳定的公司只有14家,凤毛麟角。

/ 02 /“眼茅”的无限增长游戏

相比业绩,爱尔眼科的股价表现,更让人惊叹。2013年1月4日至2020年12月31日,8年时间爱尔眼科股价涨幅达38倍。若将时间拉长至其2009年上市至今,股价涨幅则超80倍。

爱尔眼科早已步入千亿市值公司行列,截至2020年末,总市值3086亿元,是全球市值最高的医疗服务机构。

支撑爱尔眼科3000亿市值的逻辑,除了“真爱”之外,还有一大因素是业绩增长的确定性。爱尔眼科业绩增长的驱动力之一是收购。2019年,公司收购了16家医院。

那么,爱尔眼科如何能够保证自己的收购能够一直成功呢?这是因为,它已经研究出一套成熟的“体外医院养成”机制。

爱尔眼科并非由上市公司直接孵化新医院,而是通过LP形式成立并购基金,由并购基金去孵化新医院。这不仅降低了公司的孵化成本,更明显增加了孵化成功的概率。

爱尔眼科作为有限合伙人之一,在这些收购基金中通常占10%—20%份额。也就是说,公司能够通过10亿,撬动100亿资金。

这也意味着,若10亿资金原本只能孵化10家医院,但通过基金的形式则能同时孵化100家医院。这无疑会大大增加新医院成功的概率。

截至2020年10月底,爱尔眼科参与7只收购基金,管理总资产规模达74亿元。而并购基金旗下的医院总数超过300家。

通常,基金新收购或建立的医院会孵化3-5年,等到即将实现盈亏平衡,会被爱尔眼科以低于市场平均水平的价格收购。

这种模式基本决定了,爱尔眼科的收购不会失败,毕竟“差生”都已经被内部淘汰。

湖南中裕基金便是一个典型的例子。2014年底,爱尔眼科出资9800万元,拿下该基金9.8%的股份。基金运作期间,共孵化了63家医院,其中26家医院被爱尔眼科收购。其余不入眼的医院,被转入其他收购基金,继续观察。

在规模庞大的孵化池里,每年诞生数十家拔尖的企业,难度并不大。这也保证了,爱尔眼科每年都能够把一定数量的成熟医院装入上市公司体内,保持业绩增长。

不得不说,爱尔眼科的“资本运作”能力,丝毫不弱于其眼疾治疗实力。至少目前来看,资本运作能力还没有被证伪,眼疾治疗领域的实力却率先遭遇质疑。

/ 03 /难以避免的“黑天鹅”

2020年12月29日上午,爱尔眼科董事长陈邦亲自接待了机构调研。调研会上,有机构问“医疗事故怎么去把控?”

公司的回应是,医疗质量是爱尔眼科的生命线。换句话说,公司的答案是,很重视医疗质量,通过提高质量来避免医疗事故。

但显然,医疗事故是一个不可能完全避免的事件,核心在于概率会有多大罢了。尤其是对于一家以利润为导向的民营医院。

爱尔眼科之所以能够实现长年稳健的业绩输出,除“资本运作”外,另一重要因素是“把控到位”。爱尔眼科的屈光手术、白内障、验光配镜及眼病四个业务部门,每周都会对各医院相应科室的运营情况进行监控。

总部会迅速锁定无法完成KPI指标的医院,并提出改善经营状况的解决方案。在严格的KPI制度下,各医院固然能够实现稳步增长,但也不可避免出现过度医疗的问题。这无疑会放大“矛盾”。

此次“艾芬事件”焦点便是,有无存在过度医疗的问题。有业内人士表示,眼科领域,国内不管公立医院或民营医院,都在推荐高价的晶体。

艾芬质疑爱尔趋利,因为眼底变性治疗很便宜,但她做白内障手术的费用是2.9万元。也就是说,艾芬认为爱尔眼科为了多赚钱,让她做手术换了晶体。

也正是由于白内障手术,引发了后续的一系列问题。处在风口浪尖的爱尔眼科回应称,艾芬女士右眼视网膜脱离和白内障手术无直接关联,希望申请医学会和相关部门的检查和鉴定。

虽然“艾芬事件”谁对谁错暂无结论,但在“艾芬事件”相关文章下,有关爱尔眼科过度医疗的评论不在少数。至少在舆论方面,爱尔眼科已经输了。

这一点,也在资本市场得到体现。1月4日收盘,A股市场红火一片,但爱尔眼科股价大跌8.91%,市值一天蒸发了270多亿。

对于一家民营医院而言,要想成功不仅需要精湛的医疗水平,更需要长时间的口碑积累。但残酷的是,摧毁长年累月积累的口碑,可能只需一瞬间。因疫苗安全问题直接破产的长生生物,就是极端案例。

从这个角度来说,除了蒙眼狂奔,爱尔眼科也要低头看路。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论