记者 |

自2020年3月起,工程机械行业的火爆程度持续到了年底。

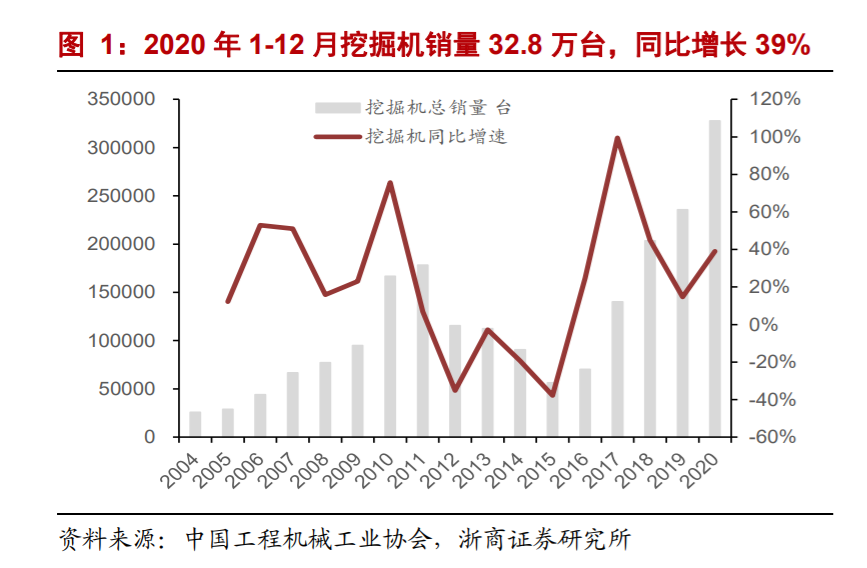

据中国工程机械工业协会最新统计数据显示,2020年12月,纳入协会统计的25家挖掘机制造企业共销售各类挖掘机3.15万台,同比增长56.4%。其中,国内销售2.73万台,同比增长58.5%;出口4211台,同比增长44.4%。

这是该年度挖掘机销量连续九个月同比增幅超过五成。

2020年全年共销售挖掘机32.76万台,同比增长39%,连续三年创造历史新高。其中,国内销售29.29万台,同比增长40.1%;出口3.47万台,同比增长30.5%

2019年,国内挖掘机销量实现23.57万台,同比增速为15.9%。

2020年1-2月,受新冠疫情的影响,国内挖掘机销量锐减。3月销量逆势实现两位数增长,4月后开始“暴走”模式,同比增速突破五成;到9月,挖掘机销量已达到23.65万台,超过了2019年全年的销量。

工程机械是中国机械工业的重要产业之一,其产品市场需求受国家基础设施建设影响较大,下游客户主要集中在基础设施、房地产等投资密集型行业,与宏观经济周期息息相关。

挖掘机广泛应用于水利、电力和道路等基础设施建设,以及房地产开发、矿山开采等领域,其销量被视作工程机械行业的风向标和经济的晴雨表。

东方证券分析师杨震指出,2020年挖掘机行业下游房地产和基建投资继续保持增长,行业需求较好,导致挖掘机销售持续旺盛。

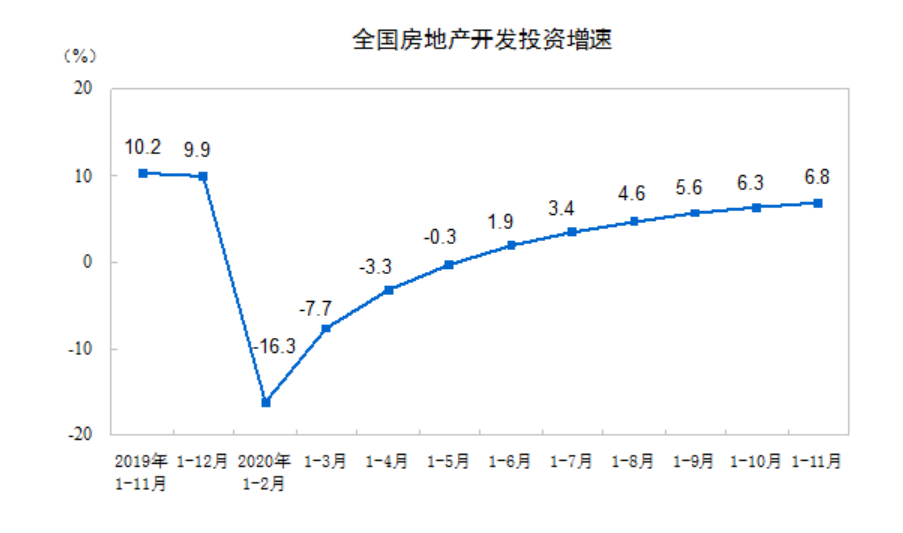

据国家统计局最新发布的数据显示,今年前11月,全国房地产开发投资12.94万亿元,同比增长6.8%;全国固定资产49.96万亿元,同比增长2.6%。

1-11月,全国基础设施投资同比增长1.0%,较1-10月加快0.3%;电力、热力、燃气及水的生产和供应投资同比增长17.5%。

中国银河证券研究院指出,在基建托底的情况下,预计工程机械板块未来还将保持较高景气度,国产中高端产品竞争力将逐步提升,行业龙头份额稳步增长。行业龙头企业三一重工(600031.SH)及核心零部件供应商恒立液压(601100.SH)和艾迪精密(603638.SH)被持续看好。

浙商证券测算数据指出,2020年行业前六大挖掘机企业市占率达到76%,较2019年提升2.6%;12月单月,前六大企业市占率约为80%,较2019年全年增长6.6%,龙头效应趋势强化。

目前,在国内挖掘机市场销量占比排名前六的企业分别是三一重工、徐工、卡特彼勒、山东临工、柳工和斗山。

浙商证券也预计,地产基建投资持续复苏,人工替代、环保及更新换代等需求下,挖掘机的高景气度有望在2021年延续,预计全年挖机销量同比增速将超10%,龙头公司销量增速有望超20%。

从细分市场看, 2020年全国大挖销量3.8万台,同比增长28.4%;中挖销量7.7万台,同比增长49.8%;小挖销量17.7万台,同比增长38.9%。

华泰证券指出,大挖销量的增长主要得益于大型基建工程和矿山作业需求维持高位,中挖得益于地产投资保持的韧性,小挖则得益于市政工程和新农村建设中人力替代的需求。

评论