文/植宇

为交易商和平台商部署交易系统久了,便不时遇到同行或者外行问我“一个外汇交易的订单怎么样去到市场成交的呢?”我往往会很详细的讲一遍,但发现远不及将它写下来那样持久和传播,所以,笔者希望借这个机会阐述这个过程,以及由此延伸的几个方面,包括“外汇市场的构成”、“流动性的理解”、“订单的流转”、“交易系统架构的部署及优化”以及“银行间价格的整合及优化”。

在我看来,“一个外汇交易的订单如何去到市场成交”的问题,其实就是终端用户(市场参与者)在市场(外汇市场)里交互信息流和资金流的过程。

在“外汇市场”里面,最主要和重要的参与主体是央行、政府、实体企业、商业银行、投资银行、基金、大型券商和做市商,他们源源不断地在“外汇市场”里面产生买卖需求,他们买卖的方向、数量、结算期限、结构和条件,就形成了外汇市场里最近很流行的词“流动性”。

什么是“流动性”?以我所见,就是如何以更低的成本、对市场更小的影响去完成一个交易的衡量和能力。评估一个市场“好不好”的重要方面就是评估这个市场的流动性情况,例如,买卖价格是否即时更新,标的产品被交易后是否在极短的时间内有新的补充,或者是,市场内买卖双方是否足够多,信息对称的程度有多高,是否存在“价格歧视”,当然,还包括交易成本结构是否合理,成本是否尽可能低,以及交易前后是否有相对应的“信息透明”以提高市场整体效率,等等。

淘宝,就是身边很好的例子。淘宝用户要买杯子的话,直接在上面搜索“杯子”,搜索引擎便能极速列出各种各样商家、价格、样式和付款方式等信息,这个就是买卖主体众多、产品丰富、信息量丰富、交易前透明,这个是非常活跃的“杯子”市场。

卖家通过展示自己的货品、信用度和客人评价以及能接受的价格和量,于是,这个“杯子”的价格在市场的公开信息展示中,通过竞争得到下降,市场更接近商家们利润最大化的过程。淘宝的系统还可以实现“杯子”价格从低到高排列,如同电子金融市场里面的“中央限价订单本”一目了然,方便买家选购。

买家也十分顺畅地下单、付款,达到极高的交易流畅度,并在发货、送货、到货及评级的机制实现了极高的交易后透明。而这样的体验让越来越多的卖家和买家在这个“市场”里面展示自家的产品和选购产品。

我相信,能拥有上述交易体验的制度安排,能自然而然地形成一个活跃有效、信息披露健全、促成成交、无利益冲突、自我续存的市场和交易体系。

估计看完上面的阐述,读者会对“外汇市场”和“流动性”都有更深的了解,那么,到底大家平时接触到的零售用户的订单是如何在“外汇市场”里面成交的呢?

在我们接触到的“外汇市场”里面,提供绝大部分的流动性的,还是大家耳熟能详的投资银行和商业银行,例如,花旗银行、德意志银行、美洲银行、巴克莱银行这些巨头,他们在市场段里面,总是时时刻刻在提供着他们认为合适的、能成交的、表示实际意愿、带有可成交量的买价和卖价,换句话说,德意志银行会说“呐,在这个价格,我们银行愿意买或者卖就是这么多!”

而每个银行,往往由于他们策略、存货、主营业务、风格和风险承受能力的不同而出价不同,换句话说“德意志银行的欧元兑美元的报价往往要比三菱银行的要好,后者的日元兑美元的报价往往比前者要好”。

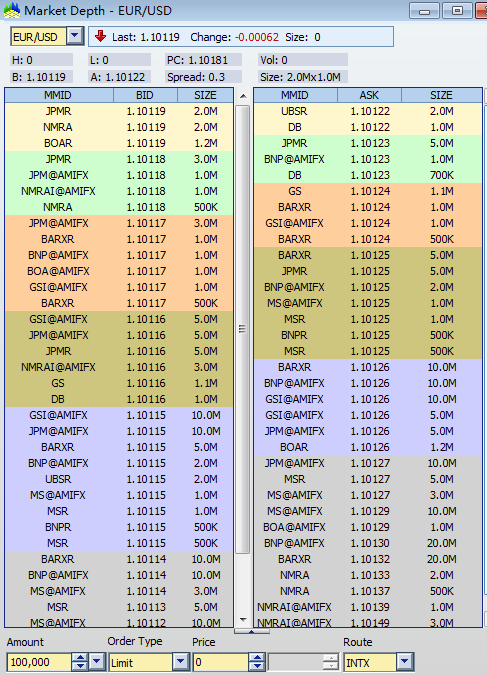

既然出价总是不同,那用户每次买卖的时候都要人工选择最优价吗?不!对接这些银行的时候,除了获取报价和可以成交的量,系统还会将买卖价格从最好到最坏作排序,并呈现在图形界面,你会看到出价方、银行、和量这些关键信息。这些信息每时每刻都在更新,就是那种亮瞎眼的感觉。

上图就是一个通过我们公司的Fortex ECN系统对接和排列的银行间的报价的截图,我们也它做“中央限价订单本”。这些市场信息,整本地或者按照盘口(Top of Book)地推送到给用户,让他们可以通过终端看到这些价格,然后下单,订单指令到达市场内被处理并被某个银行成交后,确认,再返回给用户。

中国的零售保证金外汇领域普遍使用的是一款叫MetaTrader4或MT4的系统,我们不妨拿它举例。银行报价的信息通过银行间标准的金融信息交换机制(FIX)推送到MT4的交易主机,这个交易主机将价格通过网络以广播的形式再推送到与这个交易主机相连的MT4终端。

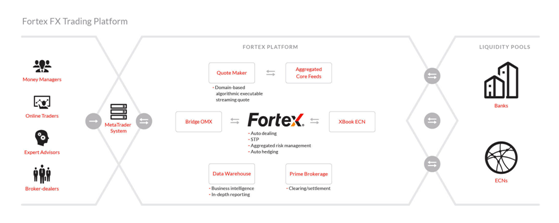

当用户的作出做出交易动作,这个交易请求就会沿路返回,到达MT4交易主机,再通过FIX为基准的程序,例如我们研发的MT4桥,到达联接不同银行的交易主机,再通过相应的订单管理系统和成交管理系统,路由到最好的出价方成交。订单成交确认后,原路返回到MT4终端并告知成交完成。附上了Fortex的订单执行架构,方便读者理解。

相信不少读者看完,都会觉得这仅仅是个很简单的流程,但里面其实包含着很多要攻克的难题,只要一个环节处理不完善,抱怨便会满天飞,例如,抱怨登陆到MT4服务器不稳定,说看到自己的报价比别人的慢,说龟速成交一个单子,说报价卡断,又或者一不小心,MT4服务器被DDOS攻击。

细节一环扣一环,优化全局至关重要,在我看来,就是做到既要终端客户登陆稳定顺畅,又要做到和银行成交迅速可靠。个人认为,在构建技术的底层架构的时候,绝大多数零售外汇交易商的可以首先考虑满足终端客户登陆自家交易系统的流畅度和稳定度。

用更通俗的话,就是与其放到美国或者英国,还不如将交易系统放到家门口,例如香港,这样,终端客户只需要直接、简单和轻易地就可以登录到位于香港的交易主机,而不需要通过普通互联网登陆到千里之外的地方,面临严重丢包和线路不稳定的双重压力。

虽然物理距离近了,但是,那些在非主干网络上、在二三级小区宽带上的终端客户,还是埋怨登陆不顺畅,、报价卡顿的问题,这样,交易商可以考虑在主要城市,在主干网上建立自己的像“跳板”和“加速器”角色一样的数据中心,让终端客可以更好更稳地的找到最快地的登陆到交易服务器的路线。

当然,还有一些很顽固的终端用户说还是不行,那就只能让他们升级一下网络,加大带宽,毕竟是真金白银的做交易,没必要省那一点点网费。这样的方案,让物理距离近了,线路清晰了,对于直接就在交易商的交易系统处理的单子,会有更好的体验。

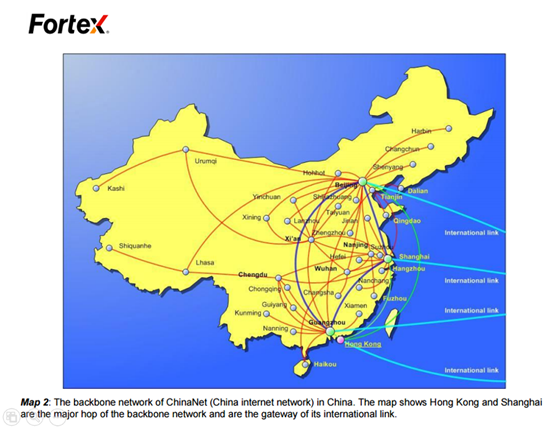

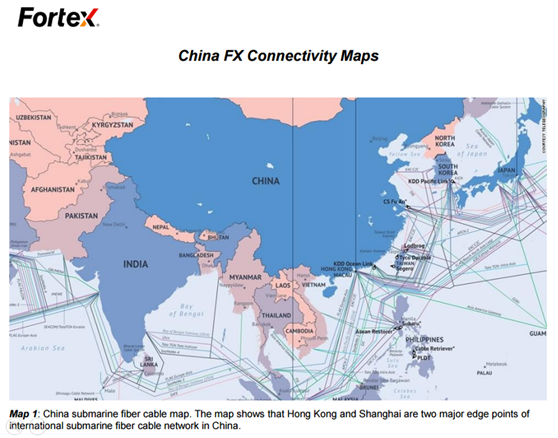

然而,很多时候,交易指令去到交易商的交易服务器后,就马上被转到银行间市场去处理:往东去到纽约,走太平洋的海底光缆;往西去到伦敦,走的就是沿着欧亚大陆在重要海港相连的网络。(如下图)而往往这样的话,面对的丢包的可能性就更大了、耗时就更长了。

所以,又会出现一种情况,越是直接连到银行间的订单指令,越是会面临相对较长的反馈时间。为了解决这个问题,有经验的技术服务提供商或者交易商,会在他们香港的交易服务器和纽约的银行报价服务器部署专线。

这样的部署,虽然是成本十分高,但是极大的提升了数据包跨洋的稳定性、安全性,以及降低传输的耗时,让终端客户直接和银行交易的时候,得到更好的交易体验。

我们在帮助客户部署整套交易架构的时候就充分考虑到这样的全局优化,也是我们为交易商、交易所和平台商提供市场直接接入方案(Direct Market Access, DMA)积累的经验,各位读者可以参考。

我们链接全球顶尖外汇银行,整合纯银行流动性的交易系统主机是在纽约Equinix NY4机房,基本上和行业里面最顶级的交易所、券商、银行、保险公司、对冲基金和高频交易的报价系统在就是机房里面就“一笼之隔”的距离,不同的主机是用“交叉相连”(Cross Connect)的方式互联,这样近的物理距离让我们的系统在获取不同银行报价的时候,将延时控制在3毫秒以内,、传输的稳定性在99.999%以上。

我们整合了银行间的报价,将其迅猛地、延绵不绝连绵不绝地通过海底光缆的专线推送到我们在香港Equinix HK3的机房,然后再推送给不同地区的机构用户,又或者直接从纽约机房将价格通过我们的FIX API协议和“MT4 Bridge OMX桥”推送给在全球各地的外汇券商、基金的系统,然后再转送给终端用户。

通过我们这种缜密和优化了的部署,我们的用户,例如交易商和基金获得了延时更低的和点差更低的报价,平台商在优化了的报价上可以接受更广的“刷单客”以及能欢迎更多的交易策略,机构下面的终端客户获得了更稳定的系统登陆体验,系统的拥有方得到了更高的安全防护度。

植宇是Fortex方达科技机构顾问副总监,负责Fortex方达科技的产品设计和业务发展。植宇的专业领域包括了市场微观结构、外汇流动性及交易架构优化、经纪商运营、风险管理和多资产投资。他还与行业内经纪商、基金经理、技术提供方以及咨询公司有着深厚的联系。他拥有美国波士顿Brandeis University的金融硕士学位。

评论