TCL集团(000100.SZ)2月25日晚间公告称,广东省广新控股集团有限公司于2016年1月5日至2016年2月25日期间,通过深交所的证券交易系统累计增持公司股份6.12亿股,占公司已发行总股本的5.008%。广东省广新控股集团有限公司买入公司股票的交易均价为3.66元/股。

在此之前,广新控股未曾持有TCL集团,那么其此次实施举牌的目的是什么呢?

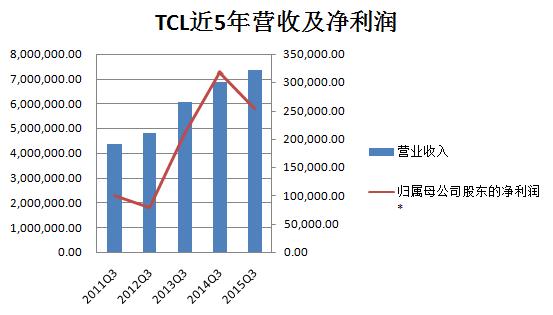

TCL集团是国内一家知名的以多媒体电子、移动通讯、数码电子为支柱,包括家电、核心部品(模组、芯片、显示器件、能源等)、照明和文化等产业在内的产业集群的公司。公司于1月12日披露的业绩简报显示,2015年公司的盈利为24.5亿-26.5亿元,同比下降17%-23%,每股收益为0.2084元-0.2254元。其近5年营收及净利润如下图所示:

中金公司在其研报中指出,“面板行业不景气是TCL业绩低于预期主要原因:作为公司主要的利润来源,2015年32寸面板价格下降43%,50寸面板价格下降33%,面板价格接近现价成本价。虽然2015年前三季度面板业务实现净利润17.9亿元,占公司各项业务净利润总和的比例为55.52%,但遗憾的是第三季度该业务净利润已经开始同比下降,第四季度下降幅度将明显扩大。”

虽然面板业务受挫,不过公司“智能+互联网”业务仍在有序推进之中,截至2015年12月底,公司智能电视激活数达到1193万,日均活跃用户数480万,同比增长112%;移动互联网应用平台累计激活用户2364万,月活894万,同比增长300%。除此之外,公司与乐视网的合作有望率先在2016年开花结果。

可以说TCL集团目前的经营状况虽受到面板行业走弱的影响,但整体情况仍属正常。

资料显示,广新控股集团是广东省属国有独资控股企业,多年来坚定不移实施产业结构调整和资本结构调整战略,从传统型外贸企业发展成为产业链明显,以实业投资、资本运营和贸易平台建设为主的具有一定国际资源整合能力和竞争力的跨国企业集团。

目前集团已形成了以新能源、新材料、生物医药、高端装备制造、新一代信息技术为主的战略性新兴产业;以投资控股服务、供应链管理、批发和零售、电子商务、广告创意、现代物流和期货为主的现代服务产业;以矿产资源开发、有色金属压延加工、黑色金属冶炼和压延加工为主的矿产资源开发、金属冶炼和加工业产业等“三大主业”。

值得注意的是,在此次举牌TCL之前,广新控股已经是四家上市公司的大股东,分别持有26.01%的佛塑科技(000973.SZ)、17.39%的省广股份(002400.SZ)、14.94%的星湖科技(600866.SZ)以及10.91%的生益科技(600183.SH)的股份。除了是前三家上市公司的第一大股东之外,广新控股还与其全资子公司广东省外贸开发公司合计持有生益科技18.89%的股份,超过了其原第一大股东。

从之前广新控股集团控股的四家企业来看,除了属于集团三大主业范畴之外,均具有广东省政府国资背景。而此次举牌TCL集团,相信更多的是广东省出于产业布局的考虑,一方面TCL集团也具有国资背景,其控股股东惠州市投资控股有限公司具有地方国资背景;另一方面,从事生产销售覆铜板和粘结片、硅微粉产品等的电子元器件的生益科技与TCL集团主营业务之间具有一定的上下游关系,未来有望借助广新控股这一媒介形成协同效应。

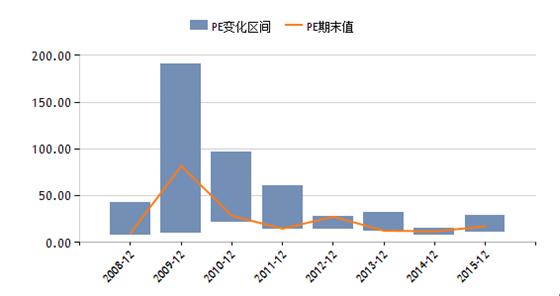

虽然近2个月来,广新控股逆势大举买入TCL集团,但从此次举牌的价格来看,TCL集团的市盈率水平为15倍左右,而根据Wind数据统计,TCL集团自2008年以来的估值水平,只有2014年的10.06倍的平均市盈率低于当前水平,其余年份均高于当前水平,因此广新控股斥资22亿可以说并未吃亏,甚至可以说捡了个便宜。

评论