记者 |

“疫情之后,我们看到的是在线教育的机遇和挑战。机遇是在线教育的接受度在改善;挑战则在于在线大班授课模式出现瓶颈,内容缺乏本地化,获客端会有更多广告之外的尝试。”

1月12日,在第二十一届瑞银大中华研讨会上,瑞银证券副董事刘耀坤如是说。

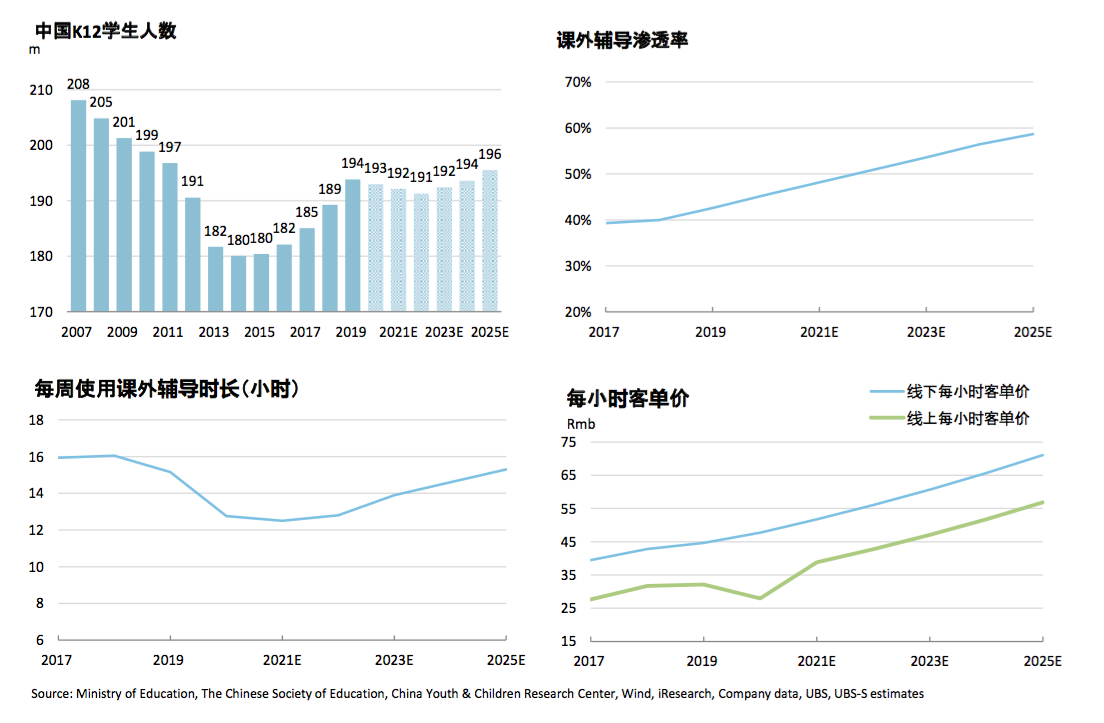

K12课外辅导领域被其认为是最具潜力的赛道。原因之一在于,其市场规模巨大且具备很大整合空间。据瑞银证券统计,中国K12课外辅导市场预计将从2020年的6230亿元增长到2025年的1.9万亿元。其中,在线K12课外辅导将于2025年达到6850亿元。

这一市场的增长空间主要是靠持续提升的课外辅导参培率以及客单价的稳步提高拉动的。瑞银证券预计,课外辅导的参培率将由2020年的45%增长到2025年的59%。从2017年到2025年,预计每小时客单价(包括线上、线下)将增长近一倍。

“虽然如今的在线课外辅导仍旧处在起步阶段,渗透率较低,但随着技术进步和年轻一代家长更高的在线接受度,能够激发在线教育的飞跃。”刘耀坤在2021年1月发布的中国教育行业投资研究报告中表示。

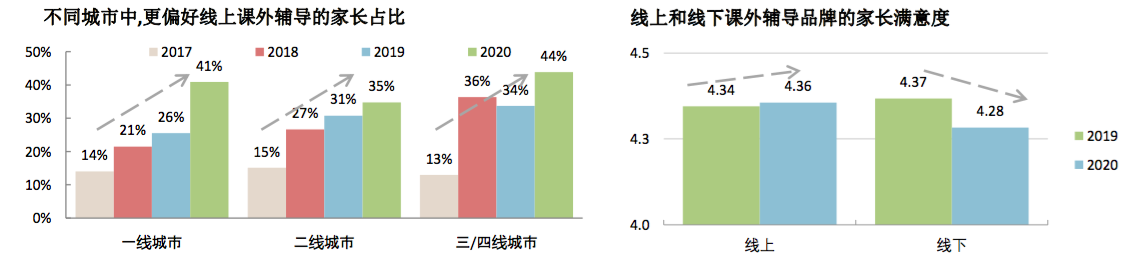

尤其是疫情之后,中国家长对于在线的需求有了明显的改善。上述报告显示,2020年家长的在线偏好度增长10%,这是自2018年以来最大的提升。其中,一线城市增幅最快逾15%,其后是三/四线城市增幅逾10%,二线城市改善最慢,增幅逾4%。

三四线城市在线偏好程度最高,达44%。瑞银证券认为,这一数据的增加,一方面源于新冠疫情引发广泛的在线学习体验,另一方面是在线教育产品更加具有竞争力。

但是从接受度而言,2020年在线教育在低线城市的改善稍慢。

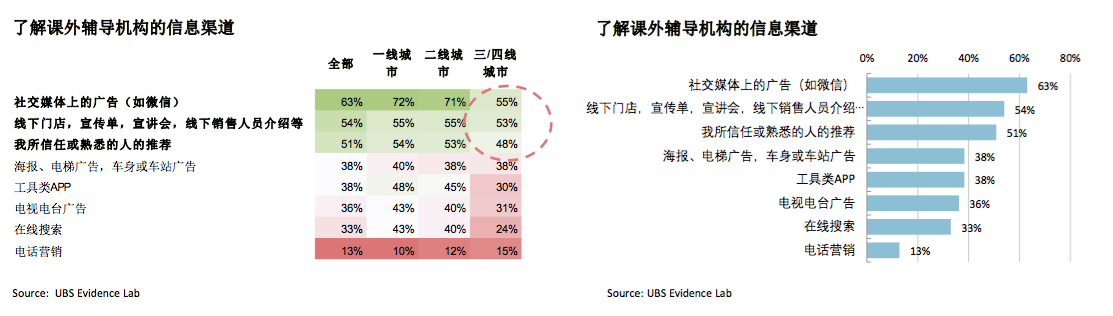

其原因有二,从获课端上看,相较于一二线城市的家长,三四线城市的家长更少依赖社交媒体上的广告获取课外辅导相关信息。对于三四线城市而言,社交媒体广告也并非唯一有效的获客途径。从内容端上看,目前在线大班课内容在低线城市也存在一些局限性。

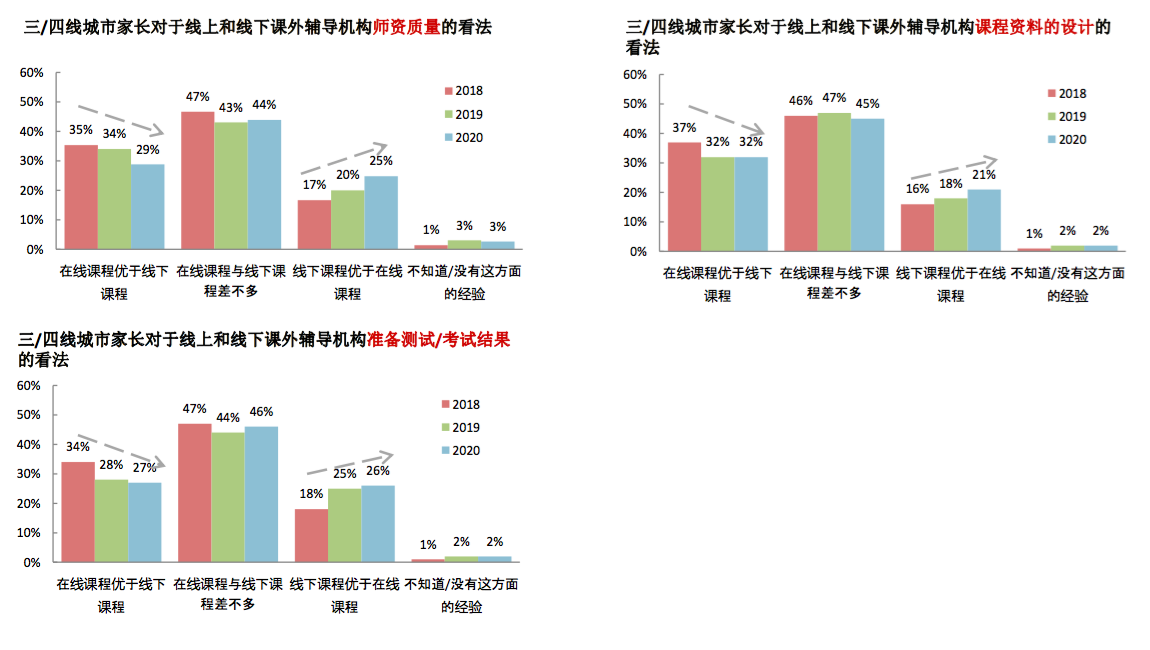

这也导致在三四线城市,在线课外辅导的师资质量和课程内容的竞争力有所下降。报告显示,在师资质量上,三四线城市家长对于在线课程优于线下课程的选择比例,由2018年的35%下滑至2020年的29%。在课程资料的设计上,由2018年的37%下滑至2020年的32%。

“这体现了在线大班的局限性,内容本地化做得不是特别够,影响了在线大班在学习效果上的竞争力。” 刘耀坤在第二十一届瑞银大中华研讨会上说道。

在他看来,在线大班的获客渠道主要依赖信息流、广告。低线城市的家长对于信息流广告的依赖度没有一二线城市那么大。相反,这些家长更依赖线下渠道,比如线下门店、地推和转介绍。

“头部机构做OMO,更多的是本地化的网课,线下渠道导流。这是接下来下沉到低线城市最好的方法。”刘耀坤说道。

在他看来,OMO的核心竞争力在于内容端和获客端两方面。“在内容端,比较大众化的在线大班课程在低线城市竞争力是下降的,低线城市的小学、初中教学进度和一线城市地域之间不一样,家长本地化教学是有需求的。而OMO基本上是基于一个城市本地的需求。”

而在获客端,线下门店和地推导致线下获客成本比低,效果比较好,而且有进入门槛。“所以OMO解决了在线大班在内容和获客上的局限性,对于低线城市巨大的市场来讲,它是更水土相符的。” 在媒体交流会上,刘耀坤如是说道。

过去一年,在线教育行业也更多地受到资本关注。据IT桔子数据,截至2020年12月17日,K12教育融资金额超339.75亿元,占赛道总融资金额的近50%。随着12月底,作业帮、猿辅导相继宣布获得新一轮融资,这一数据再度被刷新。

“融资确实反映了一级市场,包括二级市场对在线教育行业长期地看好。”在刘耀坤看来,融资带来的最直接影响是,在线教育的“弹药”充足,短期竞争相对激烈,其激烈程度主要体现在获客端。

“因为从需求端来看,整个在线教育和在线课外辅导的渗透率相对较低,只有百分之十几。接下来如果获客端的渠道能有一些突破,那么在线教育的竞争格局有可能会改善。”刘耀坤在媒体交流会上表示。

他预计To B领域将成为教育行业接下来的新兴亮点。“尤其是To B课外辅导中SaaS是比较明显的风口,主要是线下中小型机构打包运营管理的程序,包括内容、运营管理还有获客。”

“对于公立学校软件服务来讲仍在早期,但是政府还是比较鼓励的。”2020年政府出台政策,鼓励公立学校向社会购买优质的课程,但其具体落地仍需要时间。

评论