记者 | 佘晓晨

过去一年受疫情影响,视频网站成为陪伴用户的重要娱乐工具。根据中国互联网络信息中心(CNNIC)发布的第46次《中国互联网络发展状况统计报告》,截至2020年6月,我国网络视频(含短视频)用户规模达8.88亿,较2020年3月增长3777万,占网民整体的94.5%。

按视频时长来划分,目前的视频网站可以分成长视频、中视频和短视频三种。近两年,以抖音快手为代表的短视频APP迎来大幅度增长。与此同时,由于字节跳动旗下西瓜视频的一系列投入,“中视频”概念也受到不少关注。

“跟短视频相比,中视频是更加‘偏中产阶级的内容品类’,因为对信息剪辑的要求和用户对信息本身的需求都比短视频更进一步。从这个角度来看,我觉得背后也代表着一二线城市的用户,尤其是年轻用户对于高质量视频内容有比较强的需求。”近日,在第二十一届瑞银大中华研讨会上,瑞银证券传媒互联网分析师刘智景表示。

实际上,中视频并不是一个新概念。瑞银证券在研究报告中指出,中国早期视频网站出现于2000年代中期,这些网站仅生产播放UGC内容。在此期间,由于中国一小群网络用户学会了使用电脑摄像头和视频剪辑技能,UGC(用户生产内容)的内容制作开始成为可能。

然而在当时,没有一个发展成熟的KOL细分市场可以进行大规模内容创作,广告商更愿意为PGC(专业生成内容)视频,而非低质量的UGC视频分配预算。

报告指出,大部分在线视频平台在2010年后将定位转变为长视频平台,PGC内容推动了广告业务的增长,转变取得了成功,而且订阅模式也逐渐获得了消费者的认可。同时,原本活跃于传统视频平台的KOL们逐渐转战其他新兴平台,由此带来了中视频的回归。

瑞银证券认为,头部短视频平台的成功也说明了UGC内容的盈利能力可以远高于长视频内容。此外,头部中视频平台们正在积极多元化收入来源,尝试通过在线游戏、直播和广告打造混合盈利模式。

作为中视频网站的一大代表,B站目前的收入包括游戏收入、增值服务收入、广告收入和电商收入。值得注意的是,2020年第三季度,B站广告业务收入同比增长126%至5.6亿元。电商、食品饮料、游戏、3C产品和汽车为品牌广告主的前五大品类。从这一角度来看,品牌商对于“中视频”的青睐确实越来越强。

刘智景同时提到,现阶段一些中视频网站也在做长视频,原因在于,“如果你有一个还不错UGC的内容作为缓冲,用户在没有好内容看的时候,随便逛一逛这些UGC的内容,作为混合的模式,用户留存度等指标都可能会更加优化。”

值得注意的是,除了加码长视频内容之外,B站最近也在尝试竖屏内容,界面与抖音相类似,播放时长集中在5分钟以下,支持显示弹幕。此前,爱奇艺也曾推出短视频APP随刻。这也意味着,很长一段时间内,短视频仍然会是各个平台愿意探索的方向。

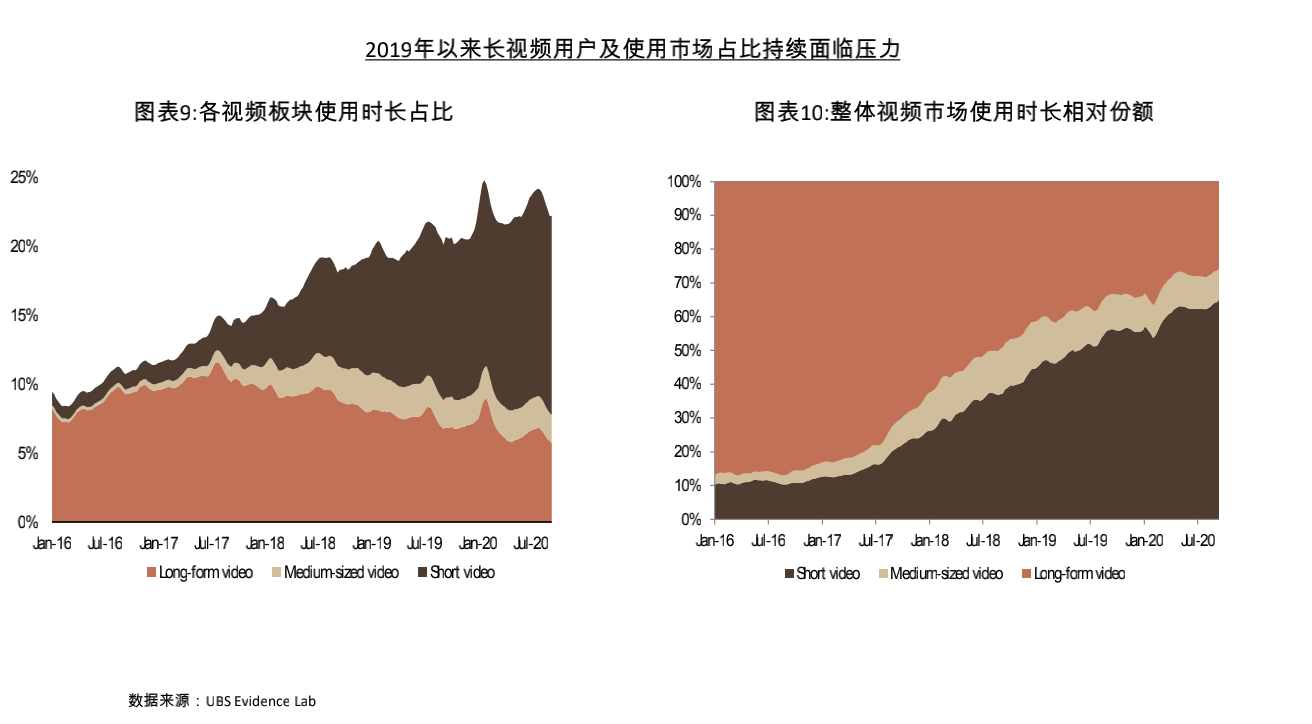

不过,瑞银证券的调查指出,短视频最容易、最快速增长的阶段已过。但与此同时,其使用时长仍有一定增长空间。

根据其发布的报告,短视频满足成为庞大流量池的三大条件:一是大众市场定位,二是广泛应用场景,第三是碎片化特征。 整体而言,在扩大用户群方面,报告认为短视频App可以尝试渗透新的用户群,并开拓非传统屏幕。

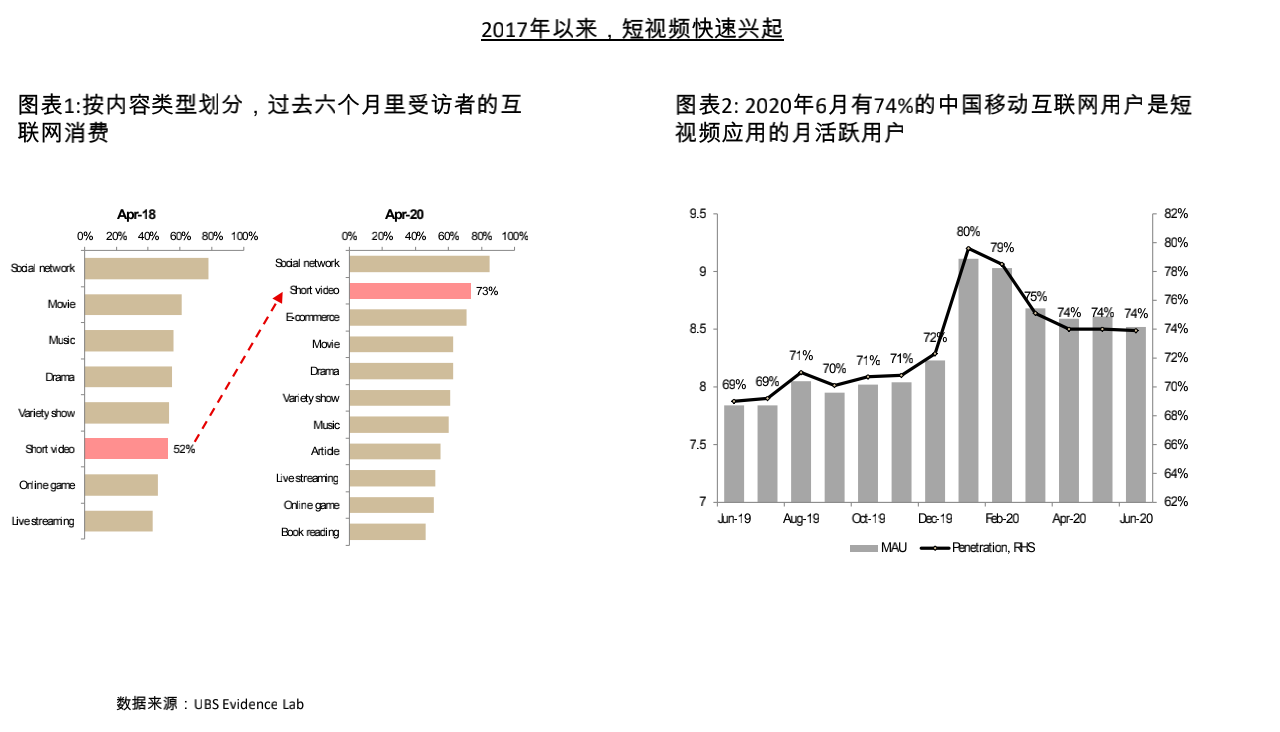

根据瑞银证券的报告,Evidence Lab在2020年4月的问卷调查显示,在过去6个月中,受访者中短视频的渗透率高达73%,仅次于社交网络的渗透率。在用户参与度方面,短视频App也做得较为突出。头部短视频平台的周活跃用户平均使用时长持续上升。

对于短视频和中视频未来会产生怎样的竞争关系,刘智景向界面新闻表示,中视频跟短视频有一个很大的区别——更深一步,信息量更大。“如果我们把中视频定义成1分钟到30分钟的时间长度,30分钟那端刚好连着一些短剧、动画片等。中视频理论上是有可能产生IP的行业,但短视频在1分钟里边阐述一个故事,这是非常有挑战性的。”

长视频方面,瑞银证券则认为正面临短期瓶颈,原因是短视频的“短内容+算法推荐”模式仍处最佳时期,且多数中国用户仍对订阅价格较为敏感。竞争态势上,短视频商业模式创新将是重要决定因素。

评论