文|蓝筹企业评论 李玉波

编辑|LZ

眼皮,酒窝,鼻子,嘴角,瓜子脸,丰乳,肥臀。有多少人会P图,医美市场空间就有多大。你尽可想象吧!

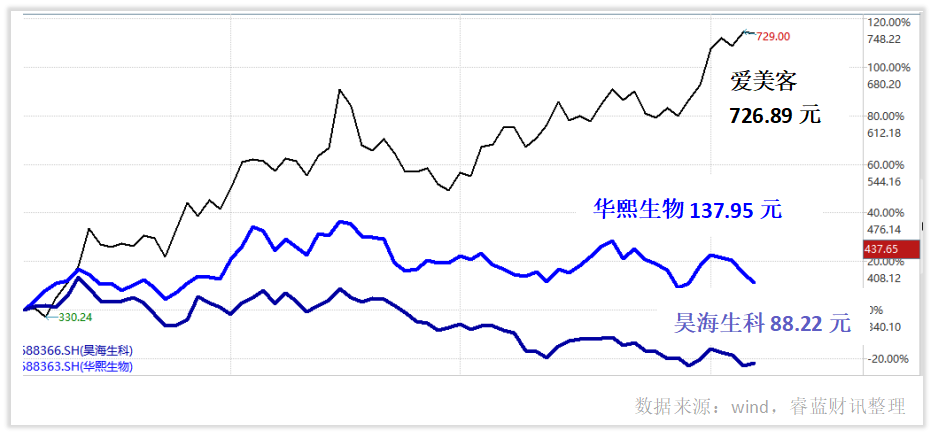

一家刚上市三个多月的上市公司爱美客(300896.SZ),因此被投资市场冠以“美茅”之称。2020年9月28日上市首日股价涨幅187.56%,收于311元,跻身A股第八高。在随后三个多月股价翻番再创新高,总市值超872亿元(2021.01.08),打败同类华熙生物(688383.SH)和昊海生科(688366.SH),成为“医美第一股”,而持股比例达30.96%爱美客董事长简军也晋升为新一代“玻尿酸女王”。

如果按照医美平台更美APP发布的《2020医美行业白皮书》,尽管遭遇疫情冲击,中国纯医美市场规模仍达1975亿元,占比全球17%,有望成为医美第一大国。艾瑞咨询预测至2022年,中国医美市场将达到3000亿规模。

我们该如何评估爱美客呢?

投资人必须要思考:90%毛利率可以持续多久

几乎所有对爱美客的研究,都提及爱美客的超高毛利率。据2019年报数据,爱美客旗下几乎所有产品毛利率都维持在90%之上,以其三大当家产品举例:嗨体毛利率92.99%,业务收入占比43.5%;爱芙莱毛利率90.22%,业务收入占比39.27%;宝尼达则更离奇,生产成本仅有32元,出厂价却高达2400元,毛利率高达98.73%,业务收入占比12.1%。

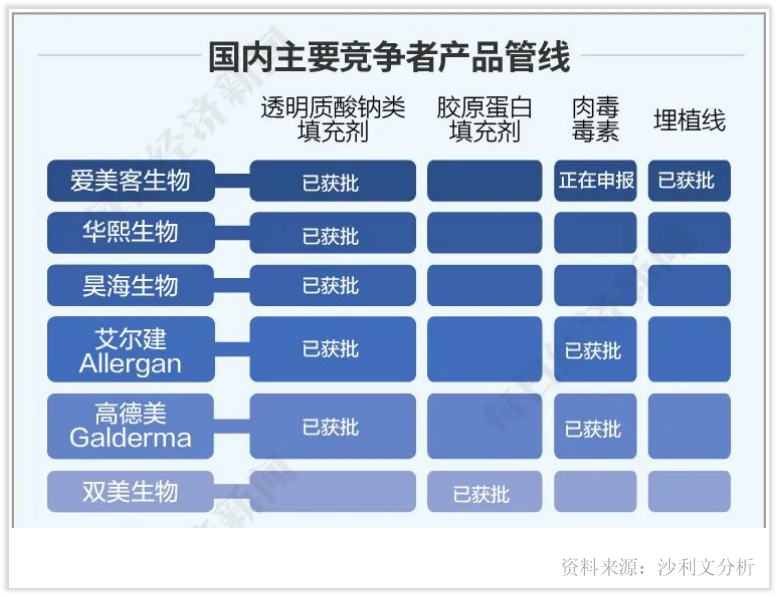

对比同类综合毛利,2019年华熙生物、昊海生科毛利率分别为77.31%,79.66%,爱美客领先优势明显。但与爱美客超99%的单一玻尿酸业务不同,华熙生物、昊海生科产品不止集中于玻尿酸领域,若单比较注射级玻尿酸产品,据IPO招股书数据,华熙生物注射级玻尿酸产品毛利率达91.03%,昊海生科毛利率也高达93.26%。

核心在于玻尿酸。那么,你知道玻尿酸为何物吗?

【透明质酸是一种酸性粘多糖,透明质酸以其独特的分子结构和理化性质在机体内显示出多种重要的生理功能,具有特殊保水作用,是目前自然界中保湿性最好的物质,被称为理想的天然保湿因子(Natural moisturizing factor)。它可以改善皮肤营养代谢。】

超高毛利可以持续多久?这是投资人必须要思考的问题。

玻尿酸产品却不具备茅台稀缺属性,结构单一存隐患

爱美客靠着新品一轮轮迭代才逐渐打开了局面,但是其高研发的逻辑是否可持续呢?

从它营业收入占比分析,2017年推出的“嗨体”仍是当家花旦,2019年营收占比43.5%,其次是2015年上市的爱芙莱,2019年营收占比39.27%。耐人寻味的是,于2019年5月被批准上市的最新主要产品之一“紧恋”,在统计主要产品销售收入时,“紧恋”名字并没出现,另一新产品爱美飞业务占比仅为0.87%。

另外,“嗨体”的优秀表现一部分原因是由于其是目前国内唯一一家改善颈纹的注射类产品,但据统计数据显示,未来3-5年内,类似的颈部皱纹改善型玻尿酸产品将会陆续取得注册证,与嗨体展开竞争。嗨体能保持多久的巅峰状态,尚属未知。

加上竞争对手华熙生物、昊海生科等公司的竞品不断入局,一旦核心产品市场缺失或遭遇天花板,爱美客的护城河在哪里?

对手攻城略地大动作不断,而简阿姨的布局似乎掉了队

从爱美客招股说明书不难发现,爱美客似乎也在做出改变。在研主要产品,已经不止于玻尿酸,而是扩展到医用生物补片、A型肉毒素、基因重组蛋白药物等领域。

但与华熙生物、昊海生科相比,简阿姨(爱美客实控人简军)的格局似乎有点小。从拟定的募集资金用途看,创新项目虽多,但主要还是集中于院线产品,对整个产业链的横向、纵向并无过多布局。

加上从新品研发到最终批准上市,一般需要众多中间环节,整个过程周期长(约为5年)、难度大、环节多、研发投入重,种种不确定性也让爱美客的“求变”充满未知。

值得注意的是,爱美客募投项目中最耗钱的项目竟是“补充流动资金项目”,高达6亿元。但截至2019年末,公司货币资金(100%为银行存款)规模达到5亿元。同期公司资产7.44亿元,其中货币资金占了67%。上市前,“爱美客连续三年分红合计约1.15亿。爱美客“缺钱”吗?

而反观华熙生物与昊海生科,在上市之后不断丰富营收,扩展业务,攻城略地大动作不断。

华熙生物作为玻尿酸原料龙头企业,目前已经打通玻尿酸产品全产业链,不仅有自己的玻尿酸品牌“润百颜”,医疗终端产品、功能性护肤品,彩妆品板块都为公司业绩带来新的增长点。

华熙生物今年战略动作频频:以2.9亿元收购透明质酸原料生产商佛思特生物,为华熙增加了100吨的年产能;拓展边界抢滩护肤品,邀请塑造出六神、美加净和佰草集的李慧良主管研发,登陆薇娅与李佳琦的直播间,主打产品润百颜双十一战功赫赫,带来2亿元营收,位列国货精华首位。

华熙生物前几日还与交个朋友电商平台达成合作,不断发力品牌营销,品牌矩阵已初具雏形。

昊海生科目前的主营业务也横跨眼科、整形美容与创面护理、骨科、防粘连及止血四大板块,目前主要发力玻尿酸医疗,开发医用玻尿酸和外用重组人表皮生长因子等系列产品,旗下的“海薇”和“姣兰”也收获不俗口碑。

3亿净利润,6亿营收,难撑860亿市值

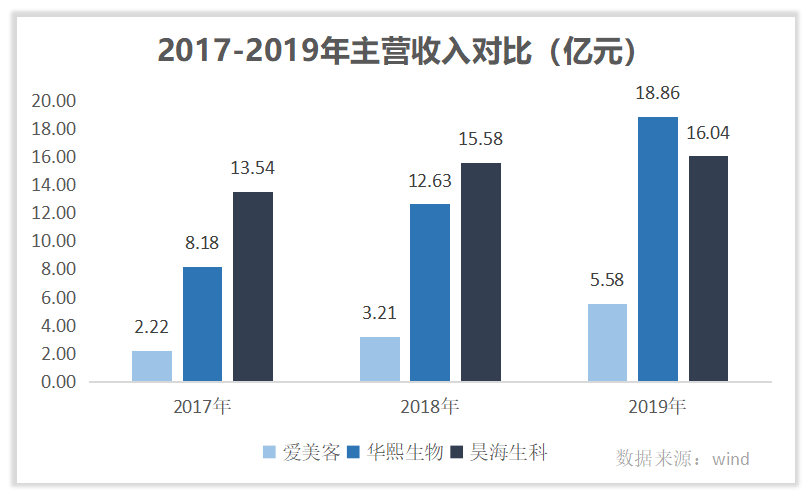

对比近几年的财务表现,爱美客主营业务收入从2017年2.22亿元增至2019年的5.58亿元,2020年第三季度数据,爱美客4.64亿元,华熙生物15.96亿元,爱美客主营收不足华熙生物的三分之一。

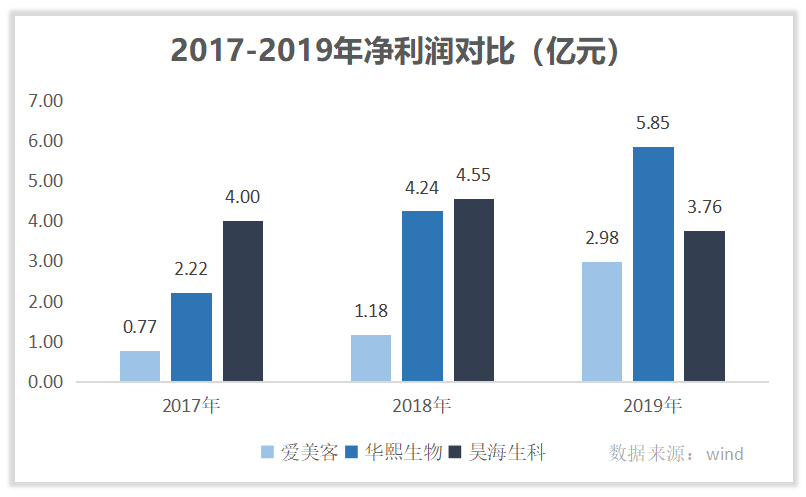

净利润方面,2020年三季度数据,爱美客2.90亿元,华熙生物4.38亿元,昊海生科1.13亿元,爱美客净利润约为华熙生物的66%。

但从股价走势看,1月8日,爱美客收于726.79元,华熙生物收于137.95元,昊海生科收于88.22元,爱美客股价是华熙生物的5倍,是昊海生科的8倍。对比起其6亿营收,3亿净利润的体量,870亿市值是否承载了太多泡沫?

“玻尿酸三巨头”股价走势图

蓝筹企业评论(ID:bluechip808)

评论