作者 宜信财富

2020年以来,南华商品指数上涨3.09%。今年国内商品市场受新冠疫情、全球央行放水等因素影响,隔夜波动率提升,但是成交量有所萎缩,导致商品市场日内波动趋缓。一季度,受疫情影响,原油、贵金属等大宗商品大幅波动。国内商品期货市场暂停夜盘交易,品种交易连贯性降低,对CTA中高频策略有负面影响。但是,市场隔夜波动的增强,利好CTA中长趋势策略。下半年,国内疫情得到较好控制,经济持续复苏,工厂开工率稳定向上,工业品库存保持较快去化,现货、期货价格均呈现上涨趋势。

商品期货市场方面,截止到11月末,在国内经济复苏逻辑支撑下,商品市场延续上涨态势。由于近期建筑及制造业需求持续释放,钢材库存保持较快去化,支撑期、现货价格,黑色板块持续上涨,仅煤类震荡下跌。能化板块涨多跌少,国际原油小幅上升,化工品种受低库存支撑,期货价格涨幅较大。金属板块方面,新冠疫苗三期临床测试进展明显,投资者情绪乐观,有色金属普涨,贵金属回调。农产品板块方面,油脂油料及农副产品表现较好。

从CTA策略上看,今年中长周期策略表现优于短周期策略,传统型策略优于新型盈利因子。尤其是在2019年下半年受期现结构因子回撤较大的私募,今年的表现更好一些,其中原因是得益于期现结构因子的有效性回归,和一些基本面因子的传统策略今年表现优异。

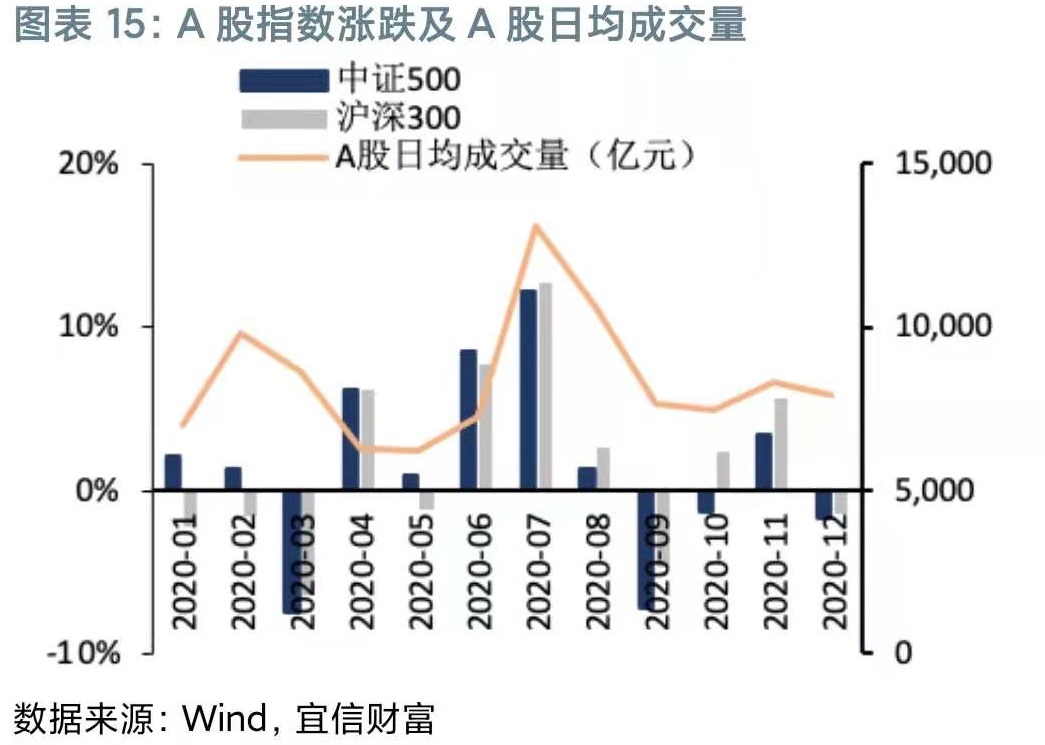

2020年A股市场,经历两波短暂的量价齐升行情后,各大股票指数高位震荡,延续结构性行情,总体上看,中证500指数走势强于沪深300指数。临近年底,市场风格切换,顺周期板块得到追捧,沪深300指数走强。两市成交量基本维持在6000 – 10000亿,股指期货方面,跟随股票市场出现不同程度的波动,IF、IH以及IC合约在指数的波动下,期现基差呈现出宽幅震荡。对冲成本基本维持在10% - 15%,四季度负基差有明显收敛。

今年,股票量化策略超额依旧较好,但是在四季度由于市场风格切换,成交量萎缩等因素,再次出现与2019年底类似的超额收益回撤的情况。除了市场的因素外,由于今年上半年较好的超额收益,吸引大量资金下半年涌入量化策略,也出现了管理规模破千亿的量化策略私募基金,从而摊薄了整体超额收益。三季度,尤其创业板注册制落地后,短期投机资金入场,市场波动率明显上升,新增“打新”策略,增加组合的盈利性,降低组合的波动性。

量化策略赚的是人性的钱。在交易活跃的市场中,不论是趋势性的机会,还是套利机会,都非常多。在市场较差的年份,指数下跌的时候,策略能通过风险对冲,守住收益。在市场流动性、波动率都比较好的市场里,量化策略能赚多空博弈的钱。通过较高波动率和相对活跃的市场交易,量化策略能获得超额收益,影响量化策略的是行情级别并非市场方向。

展望明年,我们对于商品期货市场环境相对乐观,上半年工业品价格或随着国内经济向好,波动行情会得到延续;下半年的行情或随着疫苗接种推进,全球大宗商品需求复苏,推升商品价格。但是,商品市场的波动性或趋缓,策略模型和因子框架的有效性是不可预测的。从CTA策略逻辑上看,以时间周期角度,搭配短周期和长周期,兼顾不同私募基金策略因子覆盖和擅长的类型。

在资产配置中,量化策略的作用是底仓策略。明年资管新规即将施行,“打破刚兑、产品净值化”已成趋势。作为稳健型的权益类资产,量化策略有风险可控,收益可期的特点,能满足投资人对“稳收益、低波动”的需求。

欧美疫情持续发酵,唯疫苗有望助力经济复苏

秋冬来临,欧美疫情日益严峻,但美国总统大选基本尘埃落定,新冠疫苗审批提速, 短期内提升了资本市场的风险偏好。美国11月连续20天单日新增确诊病例超10万,美国疾控中心(CDC)亦对民众发出警告,卫生保健系统将面临巨大压力,未来数月将是美国公共卫生历史上最困难时期。控制疫情最有效的办法就是普及疫苗。海外目前是辉瑞、莫德纳、阿斯利康这三家公司走在新冠疫苗的研发的前列,预计年内获批和量产的可能性极大。预计发达国家较发展中国家会先受益,即便是先获得疫苗的发达国家,疫苗的生产和推广都需要时间,根据CDC预测,到2021年下半年,所有的成年人应该可以获得疫苗。全球范围来说,大面积人群使用疫苗预计要到2021年底以后。

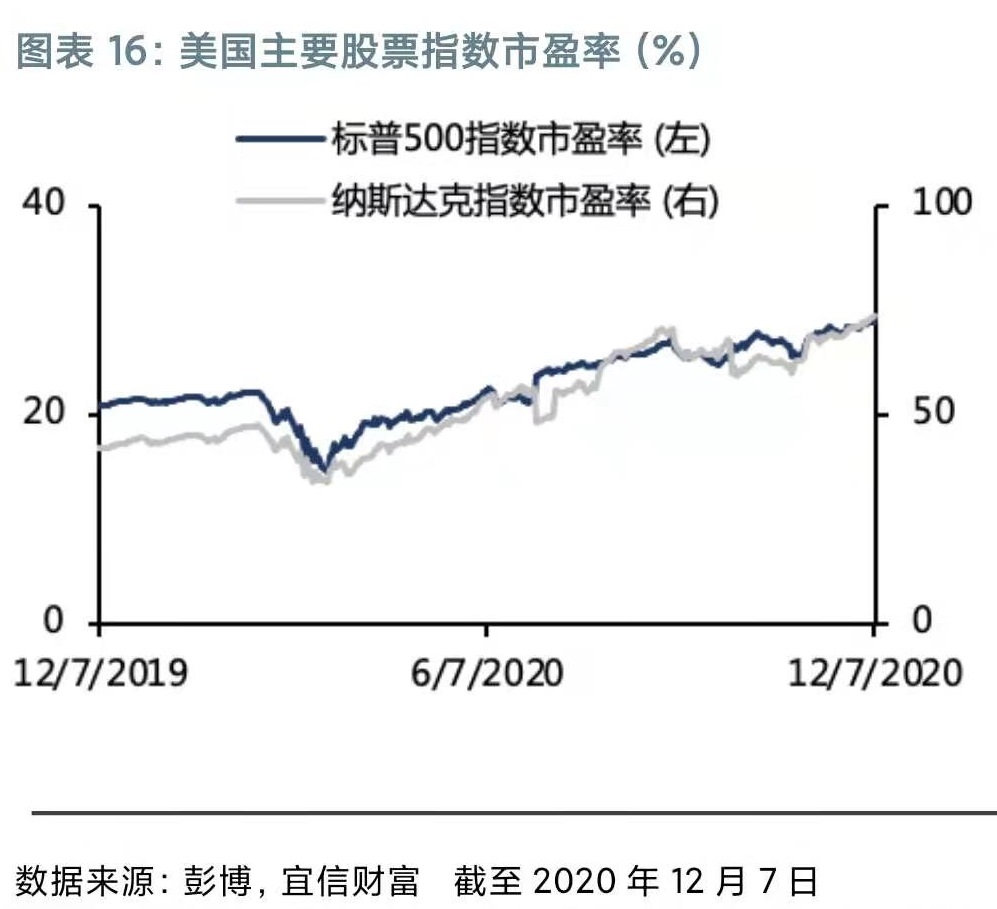

美股再创新高,警惕市场下行风险。自美联储调整新框架并提出寻求一段时间内平均通胀2%为目标后,市场对美国通胀预期有所上升,IMF预测2021年和2022年美国消费者价格指数分别2.8%和2.1%。但在美联储追求平均通胀的前提下,短期内轻微的通胀抬升并不会改变美联储维持宽松的货币政策。拜登当选后,市场期待新的财政刺激,美股反应积极。截止12月7日,第四季度纳斯达克指数上涨 12.11 % ;标普500上涨9.78%。短期内市场情绪正面,美股三大指数在四季度再创新高,但市场的下行风险仍然存在。例如:疫苗的生产和推广可能遇阻;新一轮的财政刺激政策受两院党派竞争制约,援助力度或时间表不能如期;拜登未来推出的税改计划,加征税收将直接影响企业利润。目前标普500和纳斯达克目前市盈率分别达23.9倍及74.0倍,均处于历史高位。投资人需要时刻警惕美股估值回调的风险。

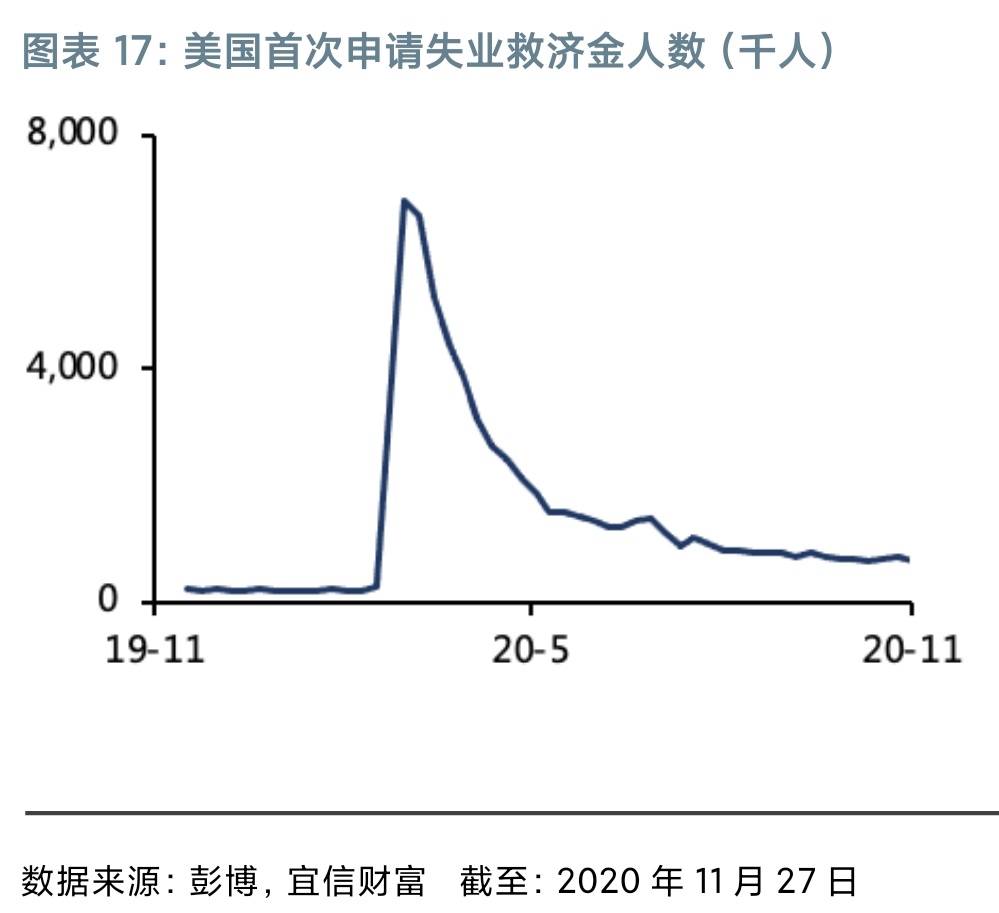

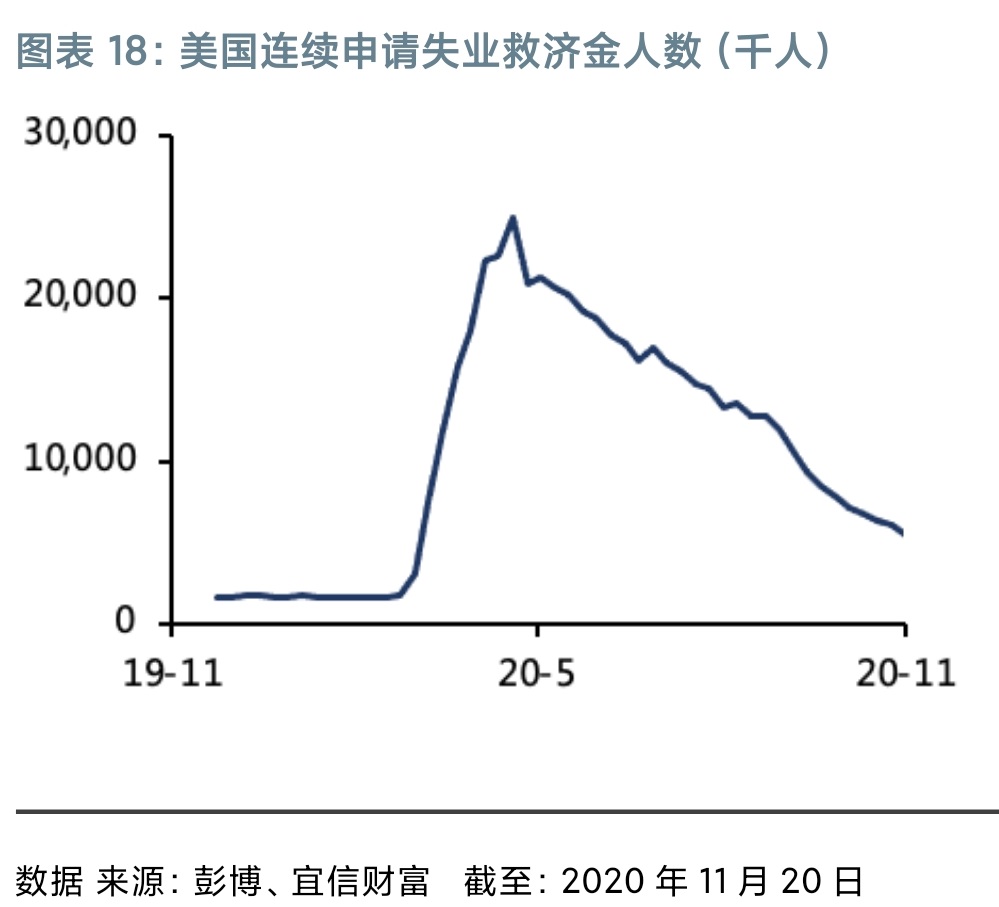

就业市场初现曙光,全面复工仍需时日。截至11月28日,美国当周初次申请失业金人数为71.2万人,市场此前预期为77.5万人,之前一周为77.8万人。尽管就业市场有逐步恢复的迹象,但受到秋冬疫情反复影响,不排除未来个别州会采取严厉的防疫措施,完全复工复产还需要等待疫苗的全面普及。

我们预计市场在明年一季度保持乐观,中长期来看则将继续保持高波动性,我们建议投资者采取股票多空配合、利用量化策略达到长期的投资目标。一是因为低利率的金融环境和相对稳定的政治环境,其二是疫苗的推广,全球经济有望逐步复苏。但更远期的展望来说,下行风险仍然存在,市场很可能面临估值回调的风险。对于受益于疫情的新经济板块,如远程办公、云服务、电子商务等是一个值得长期投资的赛道,但可能在短期内因为估值过高而区间震荡。投资者在决策时不仅要持续关注高增速高估值的新经济板块,同时结合经济周期,留意将受益于疫苗普及经济复苏的传统经济板块,如能源航空、餐饮服务、基础建设等。

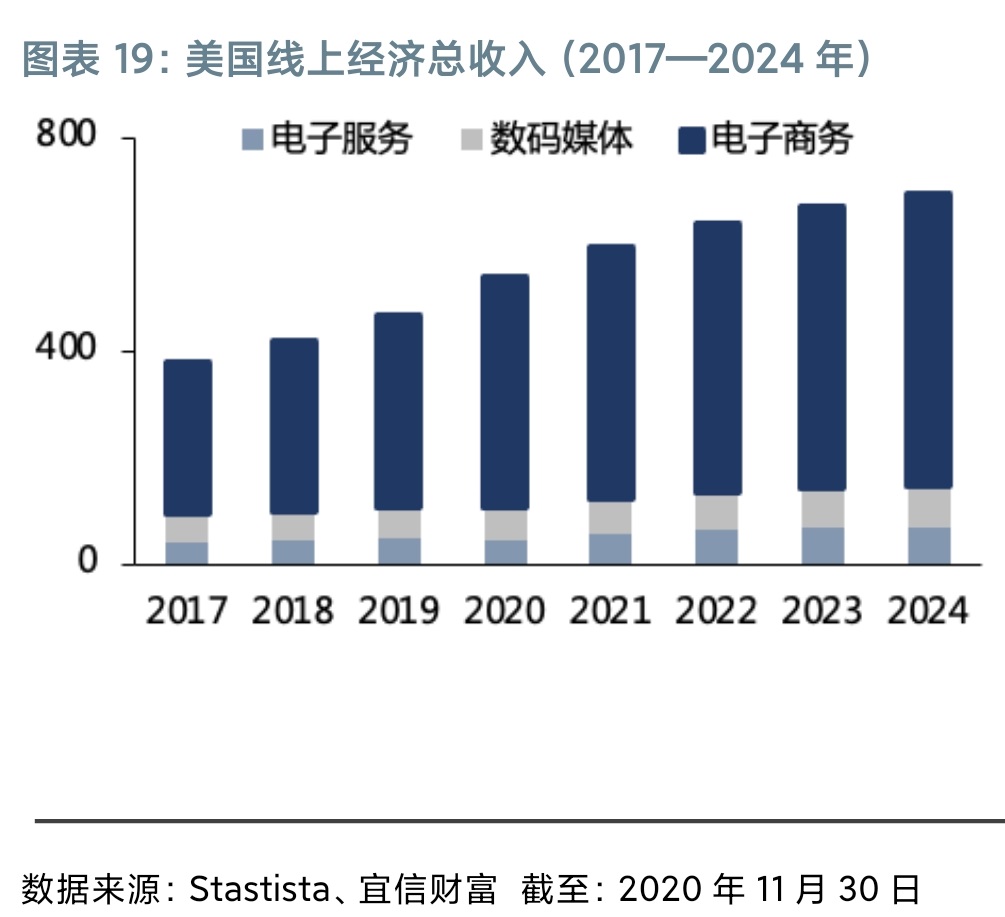

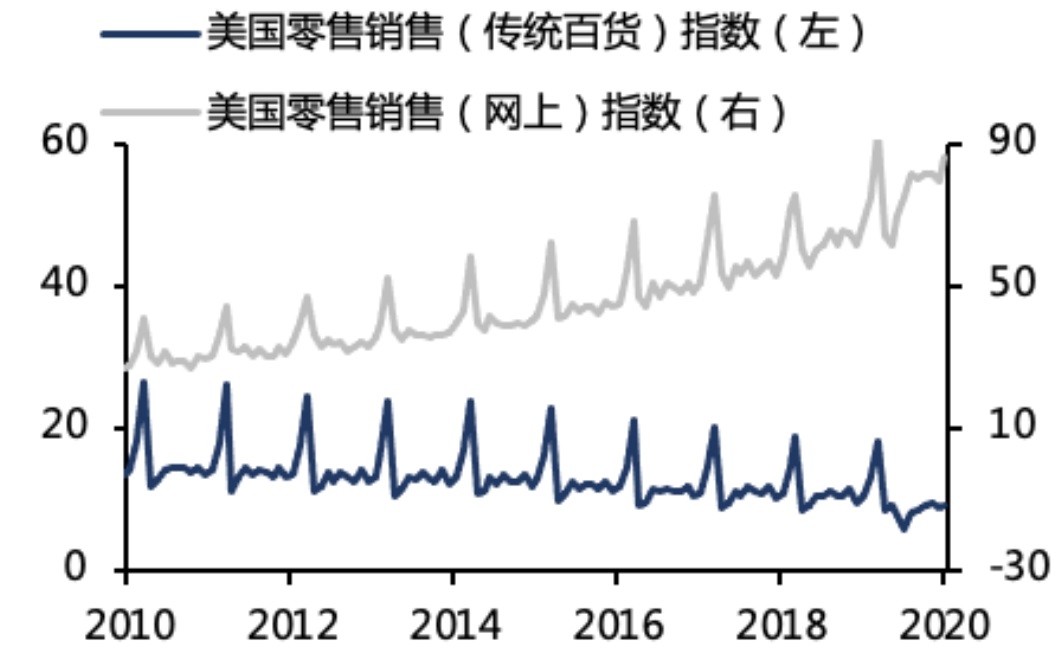

图表 20:美国零售销售线上线下对比(2010—2020年)

数据截至:2020年10月31日 来源:彭博、宜信财富

欧洲仍深陷疫情泥沼

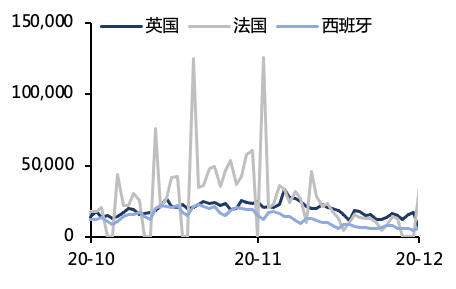

欧洲主要国家疫情反复爆发,疫情日趋严峻。法国、英国、意大利、西班牙、德国等欧洲国家的疫情反扑,各国都采取了更加严厉的防控措施,法国在10月30日重启封城,这一措施至少持续到12月。疫情反复给原就疲弱的欧洲经济带来巨大压力,各国政府的财政政策辅助力度也明显弱于美国。在欧洲疫情得到完全控制以前,欧洲的股市和债市不容乐观。

图表 21:欧洲主要国家新冠病毒日新增病例数

数据来源:世界卫生组织、同花顺、宜信财富 截至:2020年12月7日

新兴市场经济表现优异,中资美元债倍受青睐

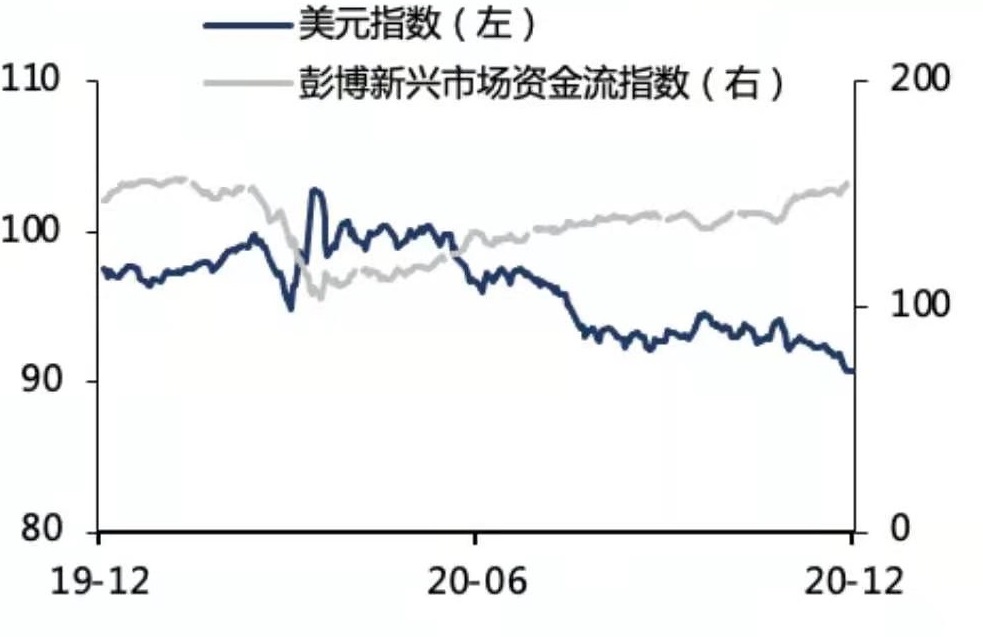

目前大部分国家为了对抗疫情带来的经济影响都采取了大规模的财政刺激方案和巨额的货币供给,美元在四季度继续承压。相比之下,新兴市场经济复苏快,货币政策空间大。新兴市场自二季度以来持续受到国际资金的追捧。其中以中国经济复苏最快,2020年前三季的经济增长转正,基本面稳健的中资美元债也更加受到市场关注。在全球低利率金融环境下,新兴市场本地货币债券息率高於成熟市场债劵。投资者应关注中资美元高息债券,不失为平衡资产配置的优先选项。

图表 22:美元指数与新兴市场资金流对比

数据来源:彭博、宜信财富 截至:2020年12月7日

中资美元债走出深V行情,第四季度延续升势。截止12月7日,彭博中资美元高息债指数在四季度上涨1.05%。中国是今年唯一正增长的主要经济体,大部分行业的恢复接近或有望赶超疫情前的水平,企业未来基本面明朗。其中,地产债作为中资高息美元债组成中的重要部分,地产行业数据表现出较好的景气程度,其作为资产配置重要的一环,投资者应予以重视。

图表 23:彭博中资美元高收益债指数

数据来源:彭博、宜信财富 截至:2020年12月7日

图表 24:彭博巴克莱中资美元债期权调整利率(%)

数据来源:彭博,宜信财富 截至:2020年12月7日

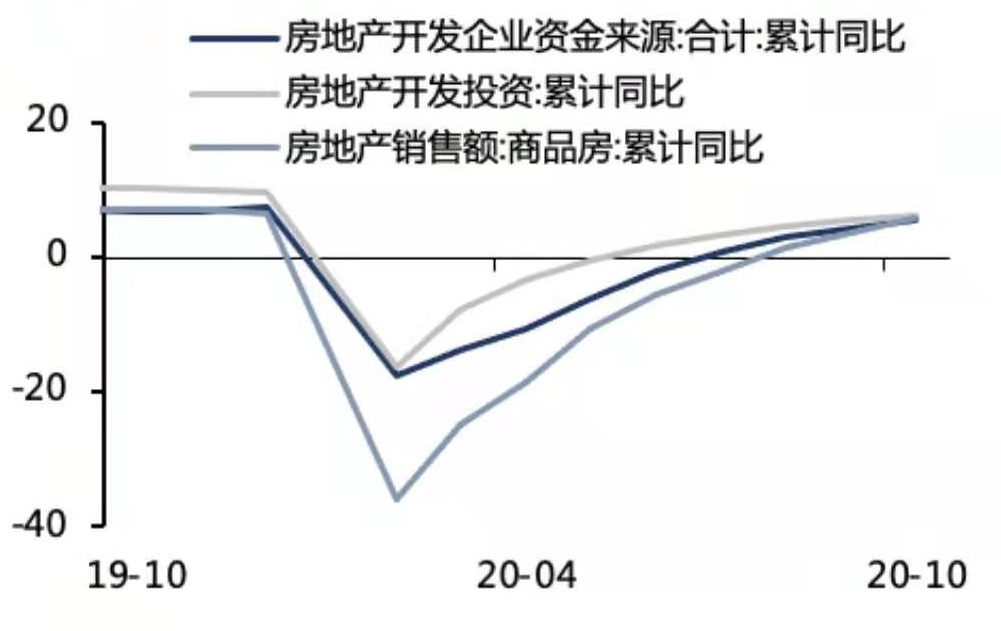

房地产市场保持平稳运行,房企销售提速。中央8月提出的“三条红线”政策对房企新开工增速有所压制,但整体影响可控。政策作用下,行业整合加速,土储充足和基本面稳健的房企有机会取得更多市场份额。根据克而瑞统计,截至2020年11月末,超过6成房企已完成或接近完成全面目标,近8成房企累计业绩超过去年同期;1-11月,前10、前30、前50房企销售额分别同比增长6%、9%、10%。货币政策短期内不会收紧,在这种低利率的金融环境下,地产仍受投资人的青睐。同时,大部分房企通过去库存、放缓拿地速度等措施降低杠杆,以维持行业增速平稳发展的节奏。全国房地产开发投资增速回升至6.3%。随着销售持续改善,房地产开放商到位资金增速有所走高,当中10月份增速更上行至5.5%,资金流动改善带动投资走强。

图表 25:房地产开发资金来源、投资增速、商品房销售增速变化

数据来源:wind,宜信财富 截至:2020年10月31日

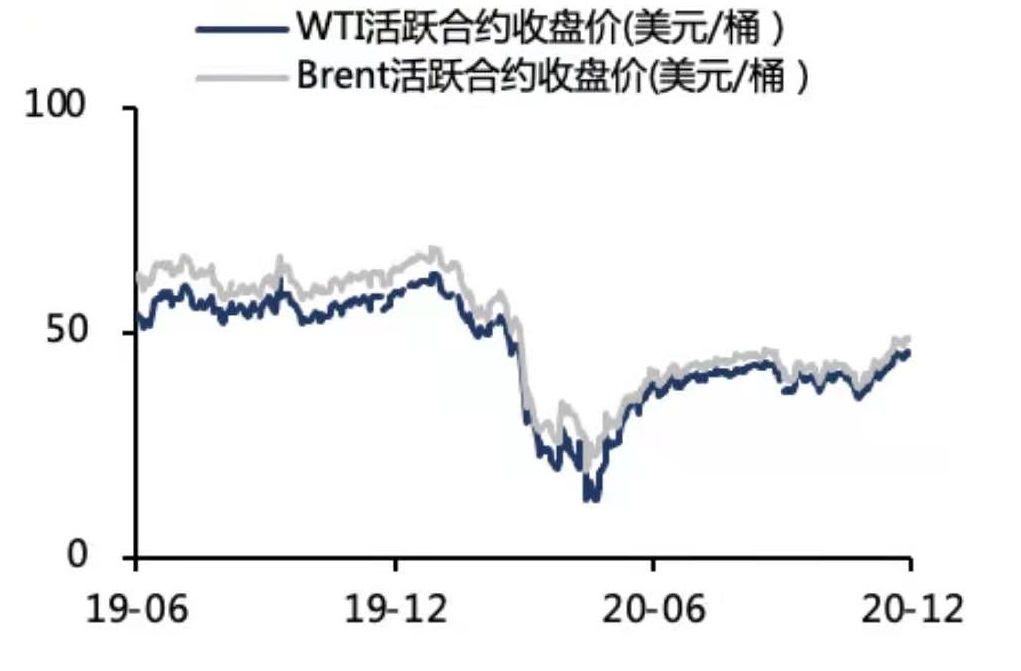

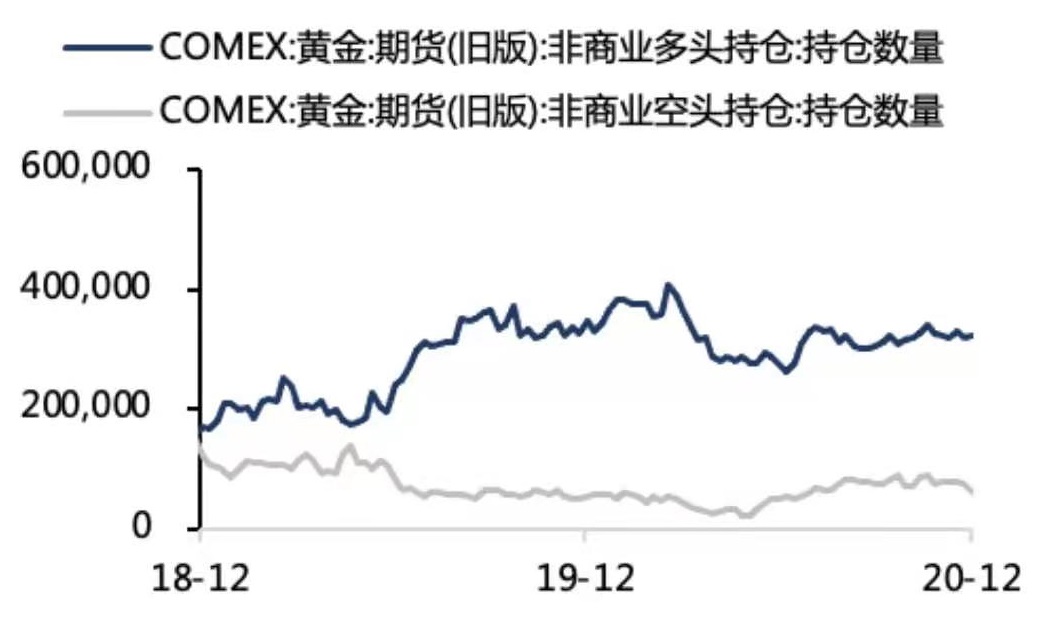

大宗商品方面,未来一季度原油、黄金价格或区间波动。12月3日OPEC+宣布从2021年1月份开始逐渐缩小减产规模,减产规模将从目前的每日770万桶,调整为720万桶。此后将逐步上调产量,每月产量上调的幅度,将不超过每日50万桶。整体调整的幅度合理,符合市场预期,原油价格即日反应积极。与此同时,疫苗的陆续推出也在第四季度助力了原油的反弹,但考虑全球经济还未迎来真正复苏,对于油价短期走势的判断切忌过于乐观。黄金在2020年前三季度曾一度是年度表现最好的资产类别之一,但金价在四季度有所回调,截止12月7日,黄金在第四季度下跌1.22%。 一方面,全球范围的货币宽松,促进黄金的涨势。另一方面,疫苗陆续面世,普及到民众只是时间问题。一旦疫苗普及进而经济复苏,市场对未来持续宽松环境存疑,将抑制黄金价格。目前对于未来疫苗全面普及的时间表和经济复苏的速度都还存在很多不确定性,2021年一季度,金价仍多空拉锯,维持区间震荡。鉴于大宗商品波动性大,我们建议投资者甄别优秀管理人,以“多空、多地域、多品种”策略分散风险,获取更稳定收益。

图表 26:原油期货价格

数据来源:同花顺、宜信财富 截至:2020年12月7日

图表 27:非商业黄金多头及空头持仓变化

数据来源:同花顺、宜信财富 截至:2020年12月1日

综上所述,2021年第一季度海外风险资产的表现或震荡上行。随着美国总统大选结果落地,新冠疫苗陆续生产和推广,市场对未来经济恢复正轨的信心增强。同时,保持货币宽松和低利率仍是未来的主旋律,主要风险资产的价格在短期内或波动上涨。中长期来说,风险资产的估值也面临重新评估的回调风险,考虑到疫苗的普及需要一定时间,一旦经济恢复正轨,全球央行也会逐步收紧财政政策,届时,估值过高的风险资产会面临回调风险,现在的市场风险并没有完全释放。投资者应将目光投放到经济恢复较好的新兴市场,尤其是大中华区的股票和债券市场。同时,投资者应甄选头部管理人以更加灵活的方式管理资产,如多空策略、量化策略等多种策略结合以达到长期投资的目的。

专家观点

重阳投资:

经济上行周期已得到市场确认,A股在偏强震荡中逐步展开风格切换,市场风险因素不多,短期此格局有望维持,我们继续对A股维持偏乐观基调,中期或需观测信用周期的节奏变化。

泰旸资产:

新旧经济的估值收敛更多的是市场资金博弈的一次性效应,随着估值差距缩窄,部分成长类的板块和个股已经接近安全区域,长期价值逐渐显现。我们仍然相信具有创新能力的新经济领域有大量的投资机会,而且更容易成为时间的朋友,历史证明周期股的短期扰动往往给成长股带来更好的布局机会。同时,我们对医药领域的创新机遇更具信心,随着医保局逐渐明确将规模大、标准化程度高、竞争充分的医保产品都纳入集采,只有产品品类丰富、研发效率高、 甚至能实现较大比例海外销售的医药企业才能实现长期超额回报。另外,在短期表现相对平淡的消费品领域, 我们将综合考量消费品具有长期粘性的不变部分以及由于消费者代际变化导致的可变部分, 结合行业成长空间、消费频次、生意模式等因素, 在线上与线下,可选与必选,传统与新兴等领域,寻找高性价比的投资机会。

煜德投资:

年末将至,随着海外疫苗获批,全球资本市场明显提升风险偏好,如果疫情逐步控制,很有可能开启全球的一轮经济复苏。全球经济的复苏也同样会带动中国经济的景气延续。 同时,预计全球货币政策在2021Q2之前仍难实质性收缩(虽然可能不再快速扩张) 。 因此,在“流动性环境稳定+基本面持续改善” 的组合中,可以对跨年行情有所期待。

思勰投资:

当前全球疫情红色警报仍未消除、全球经济增速依然放缓、美国总统大选与经济刺激计划仍存在较大变数的大背景下,全球经济除中国以外仍将持续疲软,难以有效呈现复苏之势,中国经济的一枝独秀难挽全球经济颓势预计未来国内权益和大宗商品市场将持续震荡。

凯丰投资:

当前处在债券熊市中后期,调整还会持续一段时间,债券组合宜保持短久期操作。银行资金成本仍在不断抬升,资金面大概率维持中性偏紧,股票市场全面牛市的概率不大,仍然是结构性的行情,风格从成长向周期的方向切换。相应的可转债,可能也会符合这种风格的转换。

中欧瑞博:

市场近期除了出现成长股调整,周期股走强的现象之外,还有一个特点就是市场风格的轮动速度比以往更快了。如何适应风格的快速轮动?一种策略是短线高手的打法,以快打快,及时来回切换持仓。但是对于我们“种树”“种粮”的投资者来说是不具现实操作性的。我们的应对方法是之前就提出的两个关键词:“均衡”、“持久战”,目前来看还是有效的,虽然短期中期看,市场风格不断的轮动,但拉长一些时间看,估值不贵的优秀公司的股价,在轮动之中重心还是不断上行的。均衡最大的好处是让人保持良好的心态,避免持仓风格过于单一,在阶段性风格偏离时净值波动过大而犯追涨杀跌的错误。好公司是稀缺的,估值不贵的好公司,在涨潮的过程中大概率会持续跑赢大盘。

合晟资产:

随着国内宏观经济生产端恢复至接近疫情前水平、消费端继续回升,预计后期经济增长仍处一个稳中上升的进程。从近期央行实际流动性管控和高层表态来看,预计当前流动性或者市场利率环境接近“合意”水平,货币政策将保持稳健为主,难以大幅放宽或收紧。但总体上仍处左侧,趋势性机会尚需等待。

Amundi:

海外疫情反复短期内令经济活动继续面对挑战,然而,我们明白市场具前瞻性,而且美国的主要政治风险消退、市场预期疫苗面世,加上结合财政和货币刺激措施,应可为经济复苏提供支持。在这情况下,我们保持审慎乐观,相信受益于经济正常化的领域将展现投资机会,尽管正常化的道路崎岖不平,但专注稳健的财政状况和没有受疫情冲击的板块至为关键。另一方面,拜登胜选消除对新兴市场股票的部分威胁,市场憧憬美国的外交和贸易政策保持稳定,以及中美关系冲突减少,因此整体看,中国得益于资金转向周期性板块,增长环境较佳,将利多整体新兴市场。

评论