文丨诗与星空

如果不是看过乐普医疗的财报,会觉得科创板新秀乐普诊断的财务质地非常优异。

看完乐普诊断的招股书,想到了多年前资本市场的事情。

2000年前后,为了增强国际竞争力,提升经营管理水平,很多央企国企巨头选择了到海外资本市场融资上市。

我们看到的美股的通信运营商、两桶油等巨无霸,都差不多是那个时代去上市的。

但是,当时刚刚进行了国企改革不久,这些企业的竞争实力不足,因为历史原因,账面存在着大量的劣质资产,直接上市的话,肯定跌得一塌糊涂。

怎么办?

于是,央企们重新定义了重组上市。

把庞大的集团公司拆分成两部分,上市部分和非上市部分,上市部分一般叫做某某股份有限公司,非上市部分一般叫做某某集团公司。

把最优质的资产装入上市部分,送到海外上市;把劣质资产和老弱病残以及退休员工装到非上市公司,继续亏损。

后续通过改制、剥离等方式,再加上从股份公司吸收分红款,集团公司逐渐恢复元气。

如今,民企也学会了这种玩法。

乐普医疗的定位非常清晰,就是心血管领域两大板块:心脏支架等医疗器械和他汀等药物。

数据来源:同花顺iFind,制图:星空数据

乐普医疗主要有什么问题呢?

资本运作的成本太高了,公司规模的扩张过快,带来了很多副作用。一是资产负债结构不合理,贷款发债接近60亿,2019年全年利息支出超过3个亿!二是商誉接近28亿,从商誉构成看,公司并购行为很激进,暴雷风险比较高。

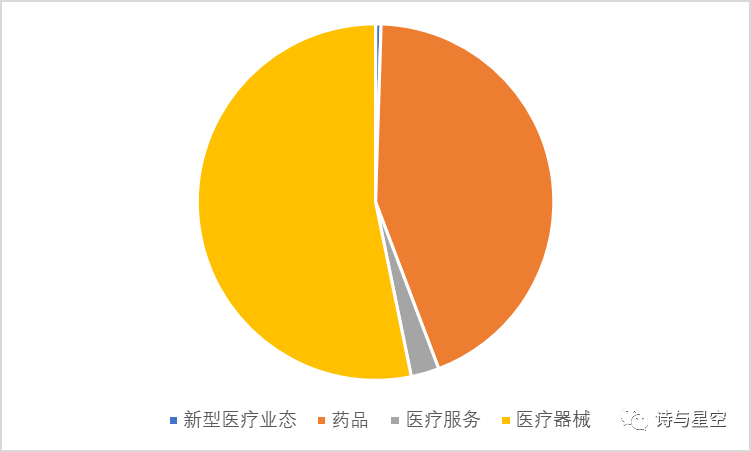

从乐普医疗的财报看,乐普诊断属于医疗器械板块。在乐普医疗的54家分子公司中,乐普诊断几乎是业绩最好的那个。

从近期业绩看,乐普诊断的营收规模大约是乐普医疗的8%左右,净利润占比15%左右。

而且乐普诊断基本上“带走”了乐普医疗最优质的资产。

乐普诊断的核心业务

公司成立于 2008 年,主营业务为体外诊断试剂及仪器的研发、生产和销售。

经过十多年的发展,公司已经从最初的单一胶体金POCT试剂产品发展至目前的胶体金和荧光 POCT、凝血诊断、生化诊断、化学发光免疫诊断和分子诊断五大系列的技术与产品平台。

随着人口老龄化的进一步加剧,人们生活水平的不断提高,以及医疗诊断更加规范,近年来各大三甲医院对诊断设备、试剂的国产化替代需求特别强烈。

当迈瑞医疗成为诊断行业的大佬的时候,这个市场其实完全容得下更多的后来者。在国产化替代的大潮中,诊断行业走的特别快。

据公司招股书,公司的核心产品主要包括五个系列。

1、POCT领域

所谓POCT,就是即时检验(point-of-care testing),可以解释为立等可取。

公司在POCT领域涉及心标、炎症、血糖、血脂等指标的检测。

2、凝血诊断领域

公司是国内首家突破血栓弹力图技术壁垒、实现国产化的厂家,在血栓弹力图仪的技术基础上,结合微流控技术实现了抗血小板药物监测的快速化、便捷化,成为国内首家实现利用微流控技术检测血小板凝集功能的厂家。

3、生化诊断领域

公司掌握了胶乳免疫增强技术、酶循环法技术、抗干扰及抗交叉技术等关键生化诊断技术,以血脂与脂蛋白、肝功能、肾功能为主推系列,拥有涵盖心脏标志物、电解质、糖代谢、胃肠功能、凝血功能、风湿病等全线生化试剂产品。

在所有产品线中,生化诊断是公司销售额占比最高的部分。

4、化学发光诊断领域

这个领域,主要用于肿瘤标志物及自身免疫性疾病等诊断,属于高毛利的线条。

5、分子诊断领域

该领域有两个方面,一是用药指导检测试剂,二是感染性病原体检测。在广泛应用于第一种用途的基础上,公司正在进行第二种用途的应用开发。

财务状况

作为乐普医疗最优质的资产,有多好呢?

据公司招股书,2017-2020年(2020年为上半年数据)公司营业收入分别为 16,260.91 万元、22,626.66 万元、26,860.66万元和52,323.86万元,2018年和2019年营业收入增长率分别为39.15%和18.71%。

2020年由于新冠疫情的影响,公司75%以上营收来自新冠病毒检测,财报不太具有可比性。

对乐普医疗的影响

自从鼓励拆分科创板以来,越来越多的上市公司运作拆分上市。

对于拥有核心技术的上市公司来说,拆分可以获得更大的资本运作收益,热衷于资本运作的乐普医疗,自然不会错过这个机会。

拆分以后,对于乐普医疗有什么影响呢?

首先,从经营面和财务面,拆分对母公司的影响甚微,因为一般来说,拆分后的子公司上市后,依然会是母公司的并表公司,控制权不会发生变化。

其次,因为股权结构会有一些变化,即便是子公司经营没有任何变化,也会导致母公司的归母净利润有变动,但影响不会太大。

再次,拆分上市有利于融资,尤其是科创板的估值远远高于主板,可以大大缓解上市公司的资金状况。尤其是乐普医疗资金压力巨大,乐普诊断上市后可以喘口气。

或许有人会问,乐普诊断融的钱,要是给乐普医疗用,那岂不是关联方资金占用了?

上市的好处就在这里,直接融资融到的钱只是一个方面,母公司还可以通过到期减持、股权质押等方式通过子公司搞钱。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论