文|蓝海经济观察 沈奇 安然

一、预计15年左右的退休潮来临

中国经济体制改革研究会副会长樊纲近期曾在演讲中提到,“中国将迎来10到15年的退休潮,其中最大的挑战就是社保的不可持续”。

我国人口数据直观的展示着“退休潮”、“老龄化”近在眼前。

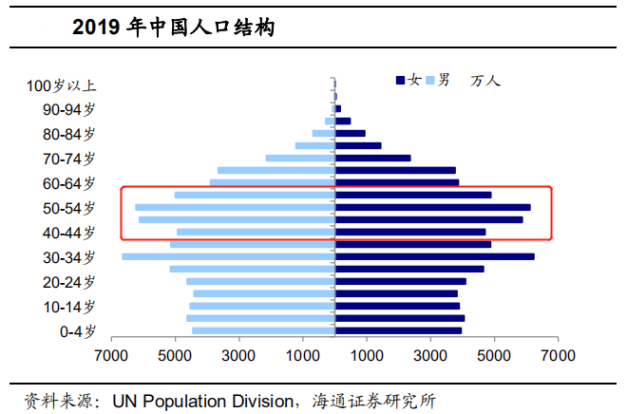

一方面是人口年龄分布,2019年末中国大陆总人口140005万人,60周岁及以上人口25388万人,占总人口的18.1%,其中65周岁及以上人口17603万人,占总人口的12.6%,该比例在2015和2018年分别为10.5%、11.9%;40-59岁人口为43584万人,占总人口的31.13%,按当前退休年龄,他们大多数(除40-44的男性)会在15年内退休。前所未有的巨大老年人群体出现,带来对社会结构和经济结构的巨大冲击。

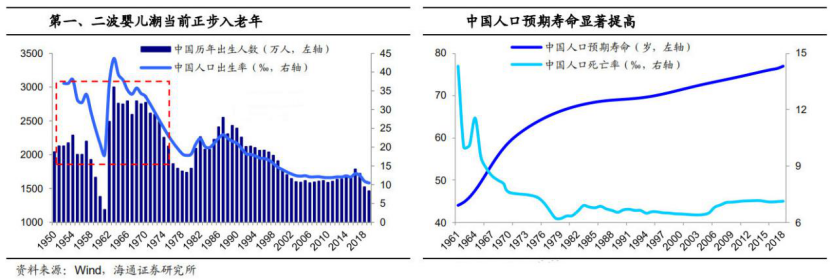

另一方面从出生人口看,前文人口结构图中较为突出的45-59年龄段,恰是对应1962年后十多年,我国第二个人口生育高峰。中国人口预期寿命显著延长,从2015年到2019年底,中国居民人均预期寿命从76.3岁提高到了77.3岁。

出生率低迷,60-70年代生育高峰的人口逐渐步入老年,人口预期寿命延长,我国人口老龄化仍存加速预期。给一个简单的数据,一般把65岁以上人口占比达14%作为进入老龄社会标准,中国未来10-15年65岁以上人口比例很可能占到总人口的30%以上,甚至接近40%,一个前所未有的老龄化冲击不可阻挡。

二、银发经济的广阔前景

人口老龄化对于经济的负面影响显著,老龄人口收入逐步下滑,很难抵御通胀冲击,消费欲望降低,进入老龄化的国家大多陷入经济增长无力的泥潭。在中国,最显著的是住房过剩,近年来严厉的房价调控某种意义上也是为了应对老龄化来临。

同时,老龄化加速危中有机, “银发经济”也形成了另一片蓝海。银发经济又称老年经济,是专门为老年人消费服务的产业集合,发达国家可借鉴经验表明,老年人既可以是经验丰富的生产者,又可以是实力强大的消费者。

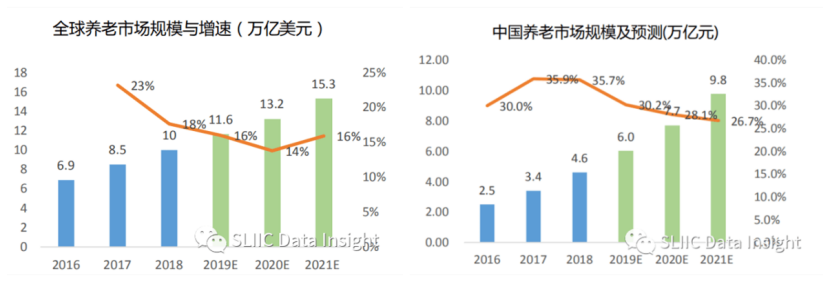

日本早在2007年已迈入“超老龄化社会”(65岁以上占比达21%),日本总务省数据显示2019年日本老龄化率为28.4%,催生了银发经济蓬勃发展,仅养老产业就达到约8000亿美元的市场规模,围绕养老服务这个核心的其他产业,如旅游、教育、社交娱乐、消费品、金融服务等,是一个规模更庞大的产业体系。

全国老龄工作委员会发布的《中国老龄产业发展报告》指出,2014-2050年间,我国老年人口的消费潜力将从4万亿增长到106万亿元左右,占GDP的比例将增长至33%,成为全球老龄产业市场潜力最大的国家。中国养老产业总体来说仍处于初期发展阶段,没有形成完善的商业模式,产业发展对现实需求的覆盖,从数量到品质均不足。针对老龄人口对生活便利性、舒适性要求的产品和服务,仍然大有可为。

三、大量人口进一步向医疗资源富集的城市集中成为银发经济的一大特点

2019年末中国常住人口城镇化率已达60.60%,城镇化战略会进一步推进,除农村人口进一步向城镇迁移之外,当前阶段的城镇化还有个特征——城市间人口迁移,主要趋势是三四线城市人口流入一二线城市或城市群,有调查表明,推动这种趋势的因素中,优先级较高的是物业、医疗等资源。

根据国家卫生计生委的调查,目前近9成的已婚新生代流动人口是夫妻双方一起流动,与配偶、子女共同流动约占60%,越来越多流动家庭开始携带老人流动。医疗资源富集的都市圈是银发经济发展最好的土壤。

与人口向城市聚集迁移对应的另一面机遇,是农村的土地规模化经营。土地流转使得农业生产的规模化专业化趋势加速,这带来农资商业模式的变革,促进了农业发展和农民增收。

四、养老服务大课题下的机遇

银发经济的核心是从养老出发的产业体系,养老基础建设供给都是不足状态,市场需求的前景不必赘述。我国近年对养老的规范、支持政策不断出台,2019年因为政策发文数量多(60加研究院:71项,前三年分别是44、31、58项)、规格高、涉及部门多,基本完成了中国养老体系框架搭建,有“中国养老元年”的说法,2020年依然保持着政策高密度出台。

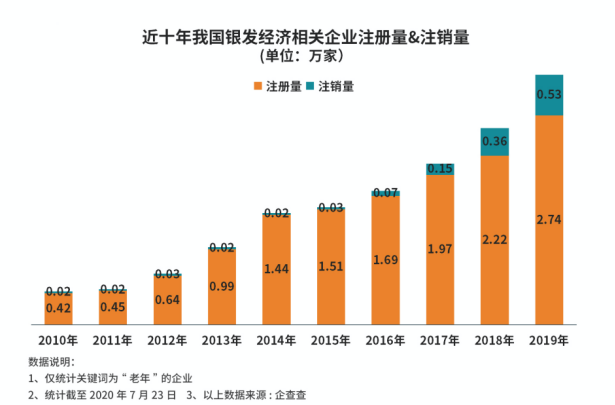

数据显示,我国2019年老年相关企业注册量达到2.74万家,较十年前上升了561%。越来越多企业参与布局这片充满机遇的领域。如第3部分所述,大城市及周边条件较好的卫星城,因为医疗、交通等条件,综合便捷度非常高,也成为老年医疗、康养等老年产业最佳选择。老年经济与许多其他领域存在交叉,会调动许多相关第三方服务如快递、物流、线上采购、家政等进一步发展,使之能够与老年经济良性共振。

此外,中国银发经济有其独有或先发的领域,仍存巨大的探索空间。应该说,中国的老年人口,特别是城市老年人口,可能是全球数字化程度最高的老年人口,阿里巴巴的《老年人数字生活报告》显示,中国60岁以上的银发群体消费金额在2017-2019年的复合增长率达到20.9%;疫情期间,消费金额同比增速第二,仅次于“00后”。再如,老年人在旅游出行方面同样消费力巨大,国家老龄办统计,早在2016年我国老年人出游达8.24亿人次,每年老年人旅游人数已经占到全国旅游总人数的20%以上;到2019年,飞猪数据显示“60后”银发族的旅游消费金额是“00后”的3倍。

五、结语

一句话总结,老龄化带来对宏观经济的挑战是危,大量对应老年人需求的便利化为特点的产品和服务不足对微观企业是机。

我们面临银发经济的黄金十年,十四五是“积极应对人口老龄化、做好养老服务准备的宝贵窗口期”。

评论