文|财经琦观

一位从事投资领域多年的朋友告诉我:“回头复盘,饿了么收购百度外卖,是一桩亏本生意。”

在这桩收购案前两个月,美团创始人王兴在采访中再次强调“4321”理论。

“很多细分领域会经历多进4,4进3,3进2的过程。多进4就像百团大战、百车大战、百播大战,新机会出现时,一堆人冲上去,一段时间混战后可能有4家初步胜出,通常是BAT加上创业公司里的胜者。

但这不是个稳定结构,所以还会有4进3,3进2,比如百度外卖先出局了。”

01、烧不完的钱

长视频领域,似乎也符合“4321”理论。

爱奇艺、优酷、腾讯视频分别对应着BAT,来自传统电视台的芒果超媒,算作创业公司里的胜者。

但又有所不同的是,长视频平台们在“4”这个阶段停留太久了。

一方面是烧钱的耐力。

自互联网内容的版权保护步入正轨后,长视频平台的商业价值也开始为资本市场所承认。

与之相随的,亏损也如同附骨之疽一般,长期困扰着这一业态模型。

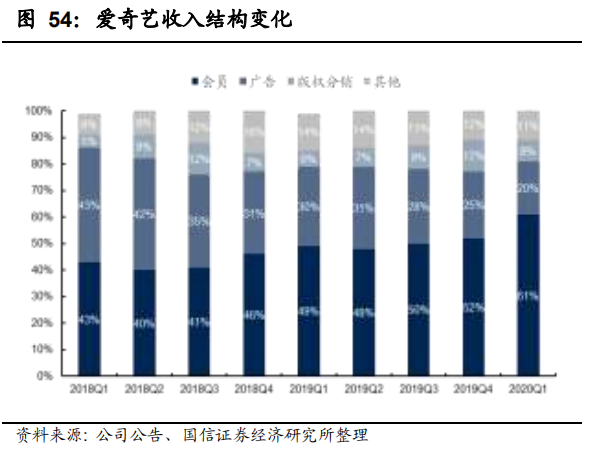

相比其他三家,爱奇艺作为独立上市公司,对外披露的财务信息最多。

上市前的招股书显示,自2015年起,爱奇艺每年的净利润分别是-25.75亿、-30.74亿、-37.36亿。

上市后年报显示,2018年,爱奇艺净亏损91亿,2019年,扩大到103亿。

最新数据来看,2020年Q3财季,爱奇艺亏损12亿元,同比大幅收窄。

其他平台也好不到哪去。

阿里影业上半财年(截至2020年9月30日),经营亏损为1.96亿元,较上年同期收窄约42%。

腾讯Q2度财报,首次披露了腾讯视频的亏损数据:2019年,全年营运亏损控制在30亿元以下。

互联网创业,规模效应明显,增量市场巨大。巨大的蛋糕面前,烧钱并不是一件稀奇事。

但如此长效、大规模、且看不到尽头的烧钱大战,长视频流媒体平台也算是独一份了。

过往经验来看,烧钱的目的一般有三个:

1培养用户心智,催熟空白市场,形成新增需求(如打车补贴、外卖补贴、共享单车月卡);

2抢夺市场份额,挤死竞争对手(垄断理论中的掠夺性定价);

3主动延迟满足,加大研发比重,抢占未来;

另一边,停止烧钱的原因也有三个:

1用户与企业形成默契,用户形成消费习惯,供需曲线决定价格水平;

2“4321”理论产生效应,经营成本更高的企业自行放弃,以合并并购的方式退出竞争市场;

3技术研发背景发生变化,不确定性增强,主动调整降低研发投入;

长视频平台烧钱烧了这么久,迟迟无法来到终局的原因,也可以在上述三点中找到对应。

02、为什么烧不完?

先来看第一种停止烧钱的方法。

“用户与企业形成默契,用户形成消费习惯,供需曲线决定价格水平。”

在形成默契的过程中,用户的回归心理十分重要。

年龄稍长一些的同学都经历过那些互联网公司烧钱的日子:一块钱一份外卖,2块钱10公里打车。

大家喜气洋洋地薅着羊毛,但每个人都心知肚明,这种事情不可能长久。

因此,当企业提价的时候,我们更倾向于认为这是回归到一个正常的商业阶段。

对普通用户来说,决定其是否继续使用外卖或打车软件的一个重要心理,就在于对比从前。

互联网企业来临之前,我叫一份外卖10块钱,互联网之后,我自然也能接受10块钱的正常定价。

再加上评价体系,丰富的商家选择,会员价格等一系列新增服务,这一商业模式就可以逐步形成用户与企业的定价默契,回归到正常的供需曲线当中。

但长视频领域,却出现了一个极大的变量:版权。

互联网来临之前,线下尚且留存着影碟租赁、漫画屋等音像图书市场。

但互联网来临之后,由于其特殊的文化背景,在崇尚自由和开放的风气下,很长一段时间网友们都处在游戏、音乐、视频、电影等内容产品免费获取的世界。

直到现在,代表着网络自由下载的海盗党都在国际上有着不小的声量。

在这样的背景下重谈版权保护,那么每一步都必将艰难。

比如此前,腾讯视频和爱奇艺为了提高收入所推出的“超前点映”,就遇到了极大的阻力。

在风波过程中,有相当多的一部分网友公然宣称“这是在逼着我们重新捡回盗版”。

在打车、外卖等烧钱领域中,用户的回归心理对标着早年的出租车和下楼堂食,价格出入并不高。

但在长视频平台中,用户的回归心理却对标着那段特殊的互联网蛮荒时代,忘不了的,是随手可及的免费盗版。

市场达成共识的难度极高不说,业内对于商业光明前景的盲目笃信,则更是造成了巨头们开始了长达多年的流血战争。

比如阿里,在大文娱战略的指导下,阿里率先整合了当年行业前二(优酷、土豆)的长视频平台,经过多年的不懈努力,终于保住了行业第三的位置。

尽管如此,阿里依然没有停止在这条路上的投入和探索,在继续为优酷土豆输血的前提下,更是积极与芒果超媒接触,拟受让公司控股股东芒果传媒持有的公司5.26%的股权,有望成为后者的第二大股东。

另一边,腾讯也在“新文创”的战略指导下,稳扎稳打,以腾讯视频为桥头堡,持续在内容领域多点布局。

前不久,腾讯视频的负责人孙忠怀出来公开讲话:“我们呢,别的没有,就有一颗真心,还有钱。”

摆明了是要刚到底。

03、二元身份

去年,有段时间大家都觉得,长视频流媒体平台应该就快要大结局了。

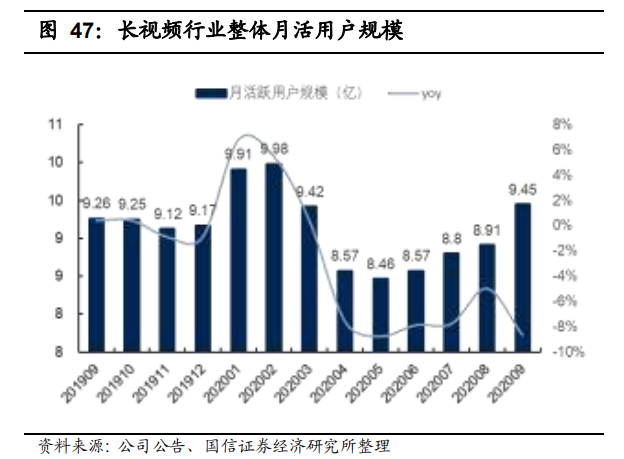

两超两强的格局看似已经稳定,腾讯这边稳定发挥,爱奇艺则凭借“偶像练习生(青春有你)”、“中国有嘻哈”等自制综艺,甚至一度在MAU(月活跃用户数)上压过腾讯视频一头。

相比之下,阿里的优酷似乎已经落后,而体量和市值都远不及前三位的芒果超媒,则只是背靠湖南广播电视台的内容制造能力,不紧不慢地跟着。

但进入2020年后,场面又开始发生剧烈变化,其中,围绕着爱奇艺的新闻最为频繁。

先是作为中概股代表被给予做空待遇,然后又深陷被收购的疑云,前不久又因为涨价问题,被各大媒体拉出来批判一番。

看上去是三件事,其背后实则是一件事。

因为行业的不确定性和巨大亏损,所以被做空机构盯上;

因为亟需自救,所以不得不咬牙涨价。

11月27日,路透社报道,阿里巴巴和腾讯暂停了收购爱奇艺的谈判。

AT两家有意收购爱奇艺的传闻,最早起于今年6月。

27日晚间,百度官方终于下场正式回应:“传闻不实,爱奇艺是百度内容生态战略的重要组成部分,百度会一如既往地支持爱奇艺的发展。”

明明今年还先后推出“迷雾剧场”、“乐队的夏天”等头部剧集和网综的爱奇艺,在资本市场上却显得那样摇摇欲坠。

表面来看,这似乎是百度撑不住了。

泥菩萨过江的前提下,实在是赌不动“文化强国”这一超级风口。

但还原至实际竞争格局,这与爱奇艺自身定位的模糊和战略大背景的匮乏,有着密不可分的联系。

在如今的长视频内容领域,平台同时身兼着两个身份,很大程度上让人混淆不清,乃至平台自身都没有一个清晰的定位认识。

所谓平台,其身份到底是分发渠道,还是内容制作方?

如果是分发渠道,那么核心竞争力就在其活跃用户数上。

爱奇艺之所以能跻身“两超”格局,也是在这一维度定义的。

那么,基于强大的用户数量,分发渠道便拥有了上下游的价格管控能力。

与此同时,作为渠道的平台还可以通过个性推荐,向内容方提供数据服务支持,以及采用传统的宣发手段放大某些剧集的热度等方式,来为内容生态赋能,完成一个渠道的商业价值。

另一边,如果平台的身份是内容制作方,那么其核心竞争力就来到了内容制作本身。

在这一意义下,网站的搭建更像是过去电视台的线上版。

内容,是重中之重。

我用我的内容,吸引喜欢我的那一小部分市场用户,一起维持一个小摊子。

再往前走一步,倘若内容质量进一步上升,那我还可以把版权卖给其他渠道,再赚一份钱。

脱胎于传统电视台的芒果超媒,在这一点上反而比互联网公司们要清醒的多。

04、两杯毒酒

定位不同,战法不同。

互联网公司的情况是,本来想做渠道,后来发现内容采购费用越来越高,不堪重负,于是又下场干起了内容。

这其实相当于开辟了第二战场。

其结果便是,在渠道身份上,多渠道竞争的格局让优质内容方大呼痛快,待价而沽。

在内容制作上,抛开其相关背景的不专业。由于平台方要兼顾渠道身份,常常幻想着用优质内容抢占市场份额,进而做出的爆款,也并不能很好地覆盖其自身的制作成本。

同时,内容行业的高不确定性,又进一步增大了平台的潜在成本。

在这样的模糊定位中,爱奇艺,必然卖不出去。

作为渠道,阿里、腾讯给不出太高的估值。

因为分发渠道的品牌溢价是极低的。

有人是《隐秘的角落》的粉丝,有人是梁朝伟的粉丝,但不存在说有人是爱奇艺、或者腾讯视频的粉丝。

事实上,随着爱奇艺“迷雾剧场”热播的结束,用户很快就随着新一波的爆款内容,变化迁徙。

在这样的情况下,并购的钱基本上就是一个“劝退费”。你走了,用户自然就承接到剩下的玩家手里。

至于企业自身的资产,能打包打包,能利用利用,考虑到企业文化的不匹配和岗位的重合冗余,能揉碎吸收的价值本身,也不会太高。

一开始那位投资者朋友之所以说“饿了么买百度外卖亏了”,其实也是基于同样的逻辑。

另一边,作为内容制作方,爱奇艺则没有了卖的必要。

倘若能下定决心退出成为大平台渠道的竞争,那么爱奇艺大可以大幅降低外部内容采购,同时也无需坚持自制内容的独播。

甚至通过大幅提高会员费用的方式,来迅速完成企业转型。

但如此一来,其市场估值恐怕将再次迎来跳水。

说到底,爱奇艺的面前只有两杯毒酒。

要么,维持一个空架子,在持续不断的亏损中直到大厦崩塌。

或者,吞下那块二向箔,以降低维度为代价,换取继续活下去的机会。

附

前文提到,芒果超媒以清晰的自我定位,以内容制作者身份在竞争格局中迅速站稳脚跟。

如今,在不追求市占率的前提下,芒果超媒也已经做到了率先盈利。

另一边,腾讯和阿里则以大文娱为蓝图,试图搭建起从内容到渠道的文化航母模式。

具体举措中,腾讯依托于阅文集团作为大IP储备,新丽传媒和腾讯影业为内容的制作宣发势力,而腾讯视频只是这盘大棋中的一环。

阿里则同样有阿里影业和博纳影业作为内容策源地,并在入股芒果超媒后,进一步在文娱领域中搭建起自己的文娱内容生态。

反观爱奇艺,尽管百度口口声声说“爱奇艺是百度内容生态战略的重要组成部分”,但问题是,百度的内容生态战略到底在哪里?

早在2015年,为减轻负担,百度早就处理了一大批非主营业务。

其中百度音乐、百度视频纷纷完成拆分。

随后,包含“纵横中文网”、“91熊猫看书”、“百度书城”等子品牌在内的“百度文学”也以10个亿的价格卖给了完美世界。

如今,文学IP没有,影视公司没有,单单一个爱奇艺,百度又能有什么生态呢?

评论