文|蓝筹企业评论 闫瑞虎

编辑|LEE

白酒是A股近2年来涨幅最大的板块,两年来累计上涨了576%,远超第二名,可以称得上神话般的存在。

贵州茅台突破2万亿市值后,五粮液在2020年年底也突破1万亿大关。在行业两大巨头的召唤下,整个白酒行业集体上涨,气势如虹,大有永不言顶的架势。

目前A股白酒板块总市值5.6万亿,白酒指数市盈率达69倍。

即使如此,多位绩优基金经理表示,由于业绩增长确定性较强,市场竞争格局良好,且行业处于景气上行周期,白酒股仍具备较高的投资确定性。

那么估值堪比科技股的白酒板块,真的能像一些基金经理说的那样业绩稳定,成长性可以持续下去吗?

睿蓝财讯的编辑LEE与研究员就白酒行业走势以及各酒企当前经营状况进行了讨论,在我们看来,白酒市场的扩大已经悄悄陷入停滞,酒企的业绩成长亦将严重放缓。以下为Q&A的问答实录。

Q: 最近,A股市场中白酒股的走势是不是已经出现了分化的迹象?

A:进入2021年后,白酒板块冲高后出现回调。跌幅较大主要是小市值企业,例如跌幅最大的超过10%的是皇台酒业、青青稞酒,都不足100亿市值。上涨的主要是前期相对滞涨的中端白酒,例如酒鬼酒,涨幅高达36%。贵州茅台涨幅7%,目前总市值2.7万亿。

Q: 这种走势与以往相比有什么特别之处吗?

A: 我们注意到,2020年7月之前,主要是贵州茅台、五粮液等头部品牌领涨白酒板块。7月后则是低端酒企股价跟涨,近期则是中端酒补涨。但同时,低端酒企股价开始回调,而且幅度不小,虽然贵州茅台还在涨,但势头显然已经趋缓。

我们认为,整个白酒行业上市公司的业绩前景可能正在进入拐点,至少,头部和中低端酒企的分化将发生。

Q: 这意味着继续持有或者买入白酒股收益前景不那么美好了吧?最近市场上最热烈讨论的 “资金抱团”现象,会不会在白酒行业率先“散伙”?

A: 对资金的动向,我们不愿意过多讨论,我们认为聪明的投资者会根据公司经营状况决策。因此我们把注意力主要放在整个行业、以及各个企业的变化上。

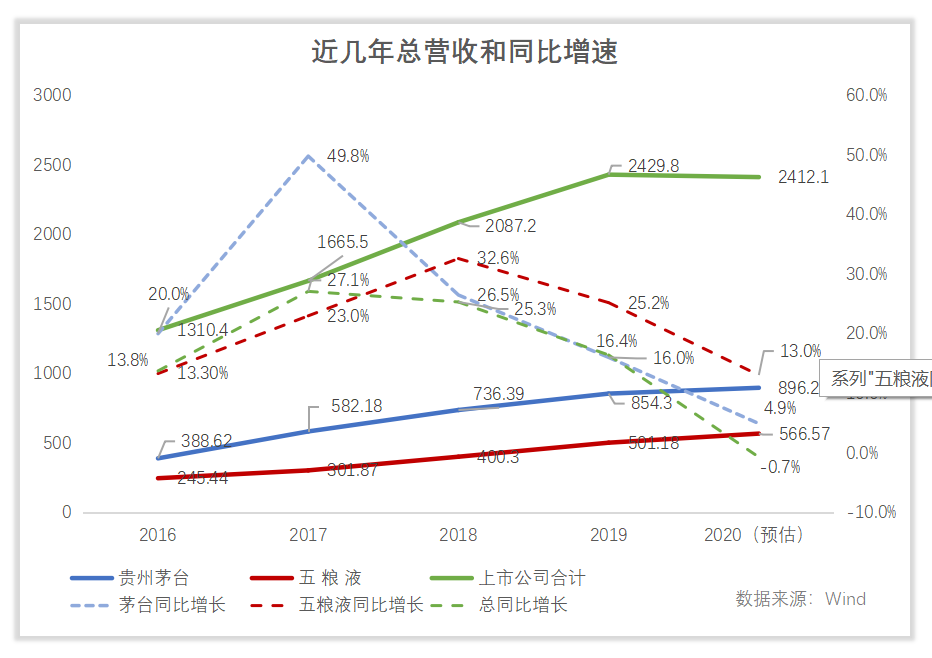

一个看起来比较确定的变化就是,收益前未来可能并不理想。消费升级带动的白酒头部品牌的营收增速已经达到天花板,几乎停滞。同时上市公司白酒的利润增长速度也由2017年40%以上的增速降低到10%左右。

如上图显示,前三季度,像前两大公司贵州茅台、五粮液,还能维持增长,营收同比分别增长10.31%、14.53%,净利润同比增长11.07%、15.96%,其中净利润增速明显低于去年同期的23.13%、32.11%。

行业的领先品牌之一,泸州老窖情况相当有代表性。前三季度,净利润37.95亿元到48.15亿元,同比增长26.88%。这个数据支持了泸州老窖去年的大涨。但我们更关注它的收入变化,只增长了1%,显然是一个需要警惕的信号。结合净利润增长原因来自于销售费用同比下降8.16亿元,所得税同比下降3.37亿元,我们认为白酒行业收入增长可能即将见顶。

再看整个行业,19家上市公司有11家营收同比负增长,其中水井坊、青青稞酒、伊力特、口子窖下滑超过-20%。净利润更是呈现负增长,超过-10%。

我们倾向于认为,居民消费的不断萎缩,消费升级带来的头部效应也越来越弱。上市酒企一旦失去营收和利润的增长,近70倍的市盈率维持起来会相当辛苦。

Q: 酒企利润下降的原因往往和销售费用相关很大,当销售收入的增长或者达标计划完成情况不佳时,都会加大广告促销投放、或者增加卖场促销力度。情况是不是这样呢?

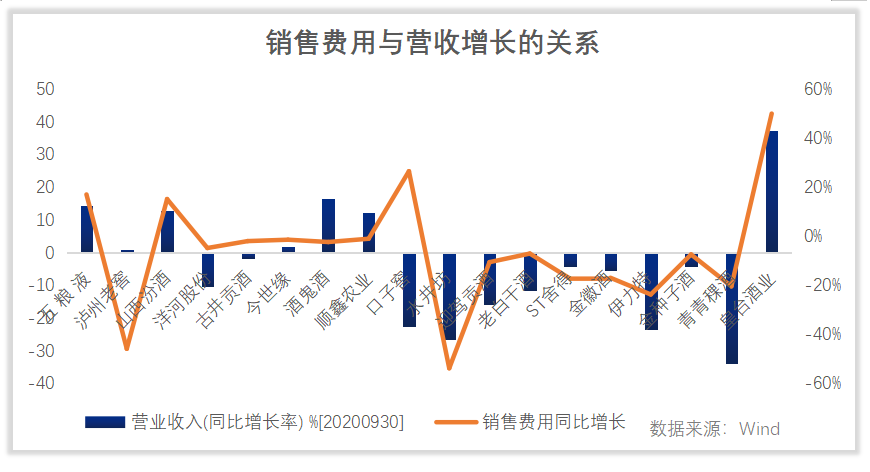

A: 是的,销售费用基本和营收增长呈现正相关,众多酒企在过去一年中努力减少营销费用以换取更多的利润。从下图看,

2020年前三季度,市值第三名的泸州老窖,净利润增加了10.2亿元,其中8.16亿元是通过销售费用下降提高的,但同时我们也看其营收也也增长仅仅1.06%,远低于第二名五粮液、第四名山西汾西的14.53%、13.05%

但同样,销售费用下降的酒企营收都呈现了负增速,例如水井坊销售费用同比下降了高达54%,其营收也大幅下降了26.58%。像伊力特、青青稞酒等都是类似情况。

其中口子窖在销售费用增加27%的情况下,营收甚至出现了22.47%的负增长。

前三季度财报整体都不及预期,通过压缩销售费用换取利润增长,短期效果明显,但是长期看也埋下营收减少的隐患。

对茅台、五粮液以外的其他名酒来说,拼市场就是靠拼销售费用的投放和使用效果。

Q: 所以,如果消费端扩大有限,面对业绩压力,酒企提价成为增长的唯一希望。

A: 理论上是这样。但我们从1月11日的证券时报报道中可以看到,记者在走访多家烟酒店发现,除茅台外,其他酒类几乎都存在零售价和实际售价倒挂的现象。

报道说,临近春节,各大超市采取了各色的促销方式,沃尔玛超市白酒类商品(除部分商品外)满500元减60元,盒马鲜生则是特殊商品进行优惠活动,如第八代经典五粮液单瓶减300元(原价为1399元/瓶)。

其他还有,建议零售价为1399元/瓶的第八代经典五粮液,价格普遍在1050-1150元之间;官方建议零售价为1499元/瓶的青花郎,价格普遍在1000-1200元之间;建议零售价为1399元/瓶的52度国窖1573经典装,价格普遍在950-1050元之间。另外,洋河股份、山西汾酒等酒企旗下相关产品也出现价格倒挂的现象。

只有建议零售价为1499/瓶的飞天53度500ml茅台酒,价格普遍在2800元/瓶以上。深圳市龙华区某烟酒行的李老板告诉记者,“暂时未接到茅台厂商涨价的信息,如果涨价的话,我们肯定也会跟随涨价”。

Q: 我们来讨论一下未来可能的趋势,你怎么看未来?

A: 从白酒行业的大趋势看,现在处于第二轮的下行趋势周期里。

上一次白酒下滑周期是1997-2004年:

1997 年亚洲金融危机爆发,对国内经济冲击明显。90 年代末中国GDP 增速回落至个位数,固定资产投资增速下行,通货紧缩,消费疲软,影响白酒产业的宏观经营环境,全国白酒产量从1997 年的708.7 万吨降至2002 年的378.5 万吨,年复合降幅达11.8%。

高端白酒这段时间进入高速增长期,茅台营收和利润平均增速高达30%,并且没有减速现象。

这次从2017 年至今:

2012 年起中国经济增速换挡,财政政策收紧,国家推出八项规定、六项禁令等一系列政策控制“三公消费”,叠加塑化剂事件、茅五4.49 亿元纵向反垄断罚单,白酒行业进入深度调整期。这一阶段,消费需求快速下降,产能过剩,白酒产量从2017年起,呈现直线下滑趋势,2019年产量比历史高点下降近50%。

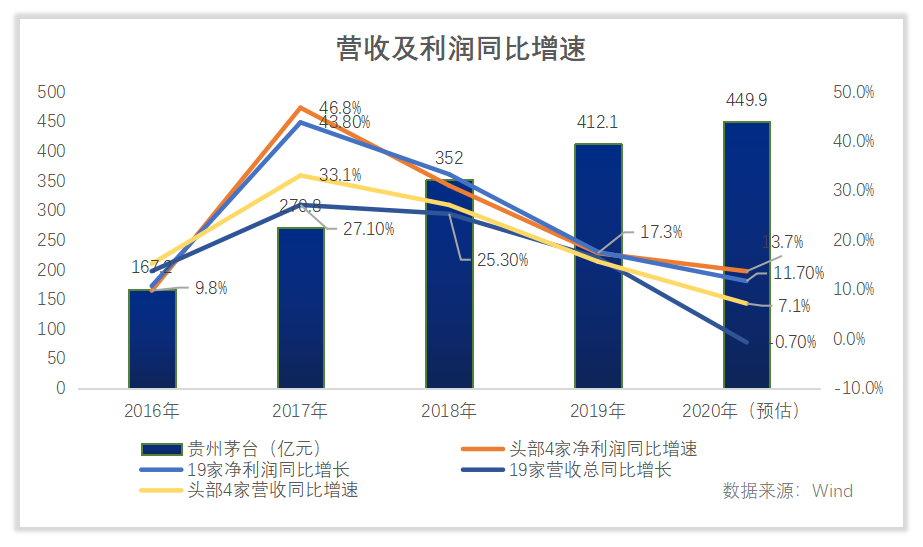

高端酒板块的表现与上次不同:19家上市公司总营收增速在2017年到达顶点,随后停滞;净利润增速由43.8%降至11.7%。市值排名前四的公司总营收增速下滑至7.1%;净利润增速由46.8%下滑到13.7%。

Q:“八项规定”和“塑化剂风波”都未能阻挡白酒上市公司市值的高涨,不正是很多持“白酒不败”观点的投资者最好的依据吗?在他们看来,这么大的负面因素都可以挺过来,就是因为国人对白酒的热爱让白酒的销量持续增长,特别是以茅台、五粮液为代表的高档酒。人们只会越喝越多,你对此怎么看?

A: 前几年,在消费升级带动下,品牌、口感占优的优质高端白酒确实更受青睐,名优白酒市场打开了市场空间。2011-2017年,白酒的政务消费比例由40%降至5%,商务消费占比从42%降至30%,个人消费比重从18%大幅上升至65%,个人消费成为白酒最重要的消费主体。

这一变化显然支持了白酒的阶段性神话。但是,在个人消费端的增长也到了极限以后,白酒进一步的扩张空间也就不大了。

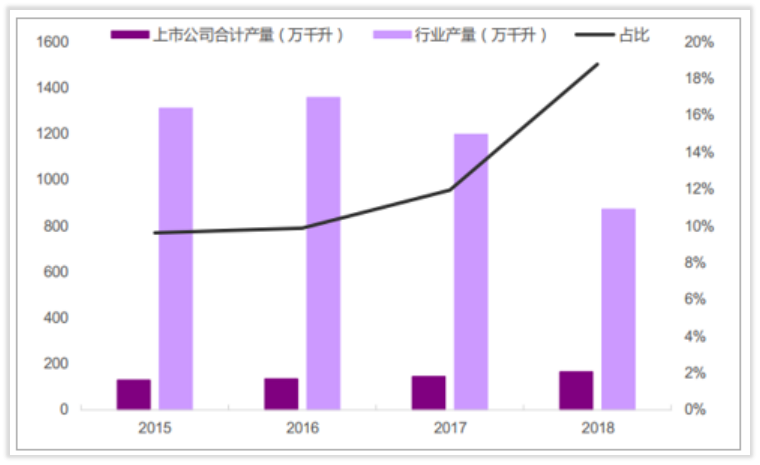

我们统计了白酒行业19家上市公司2015-18年白酒产量占行业整体产量的比重,2015-18年白酒行业上市公司合计白酒产量占行业整体产量的比重从9.6%快速提高到18.8%,集中度提升趋势明显。头部市场份额越来越大,也具备更高的提价能力,随之而来的是暴涨的利润。

但如我们前面提到的,自2017年利润增速达到40%以上以后,近两年整个板块的利润率增速急剧下滑。

上市公司的营收数据并不支持越喝越多的看法,而是表现出消费增长乏力。而且消费群体的消费偏好也在变化,啤酒和调制酒更受年轻人喜爱,相比持续下滑的白酒消费,啤酒从2018年起消费已经呈现正向增长,以调制酒鸡尾酒为代表的百润股份前三季度营收同比增长30%。

Q: 那具体到不同的白酒品牌,你又怎么评估呢?不同品牌、不同层级的白酒,业绩可能如何走,成败得失主要因素是哪些?

A: 随着宏观上白酒消费持续降低,白酒消费增速持续下降,企业业绩压力增大,为了维持业绩的增长,中高端白酒酒厂通过不断提价出厂价,不断增量,这就导致了现在白酒竞争压力越来越大,也就是前面提到的除茅台外,其他酒类几乎都存在零售价和实际售价倒挂的现象。

我们看到,企业为达成年度任务目标,下半年出现了“报复性”的密集推新,主力产品升级迭代与新品上市发布数量令人目不暇接,瓶酒成为名酒与区域酒企博弈的新利器,二线酱酒新品“井喷”,开发产品、贴牌产品“大跃进”,高端酒向更高而行,次高端继续扩容……

名酒在升级时不约而同展现了名酒基因和怀旧情结:

经典五粮液上新发布,畅销全国25年的五粮醇全面升级,五粮特曲新品在包装、品质、防伪上全面升级;

泸州老窖特曲60版包装升级;

郎酒第四代红花郎·红十焕新上市;

舍得酒业发布第四代品味舍得,价格借机上调,全兴推出了42°和52°的升级版全兴大曲-水晶装新品;

洋河梦之蓝M3先提价后升级,推出了梦之蓝水晶版M3新品,双沟第三代绿苏揭开升级面纱;

今世缘大单品四开国缘在年末之际焕新上市;

古井推出老名酒复兴战略核心产品——古井贡酒第六代,占位100元以上价格带……

对于酒企来说,无论推出新品还是核心产品升级,本质上都是让自己的“长板变得更长”。在白酒消费整体颓势下,企业之间已进入挤压式竞争阶段,新品如何挤压对手?如何让自己的产品体系变得更有竞争力?这已成为酒企未来成败的关键。

Q:是不是可以这样说,对中国的白酒生产厂家来说,政府、国企背景消费的受限带来了民间消费份额的扩大,有因祸得福的感觉。但景气是不可能一直维持下去的,当社会消费能力不见显著提高、甚至还有所收缩的情况下,拐点最终会到来。

A:我们现在还不能断言对所有酒企的冲击有多大,特别是茅台、五粮液等一线品牌,即使行业出现拐点,但它们仍可凭借品牌和质量优势维持自身份额、甚至借机抢夺二、三线品牌的份额。但对于许多中小型区域酒企来说,维持百倍市盈率的可能性几乎是零。随着白酒行业部分资金流入其他板块,中小酒企股价泡沫将最先被戳破。

评论