有想要归家的游子,有张开怀抱的故乡,越来越多的中概股选择赴港二次上市。2020年,选择赴港二次上市的公司包括网易、京东、华住等著名中概股。作为美股港股零售市场的双料冠军,富途证券在其中承担着重要的桥梁作用。其中网易、京东赴港二次上市时,通过富途认购金额达到155亿、162亿港币,合计认购人数超过13万人。在著名教育公司新东方上市赴港二次上市时,通过富途认购的人数甚至达到了全体认购人数的22%。

回家,不仅仅只是诱惑,而是一条明确的康庄大道。对于企业而言,选择二次上市是上上策:进可以获得融资,拓宽融资渠道,退可以留个后手防止中概政策收紧。可以预期,未来中概回归与中概赴美将长期并存,而更多优质资产的多地上市对于投资者而言也是好事,正可大大提高优质资产的可及性。

一、回顾历史:曲折的中概回归之路

在2000年中国互联网大发展之后,一大批中国企业选择奔赴美国上市,2015年前后,A股市场正处于大牛市,由于中美市场定价的估值差,有部分公司通过私有化借壳的方式回归A股。这种回归大多是被动的选择,主要因为自身价值不能得到市场的认可,而这些企业回A之后,虽然掀起一时风雨,但长期来看,无论是业绩增长还是市场表现都相对一般。

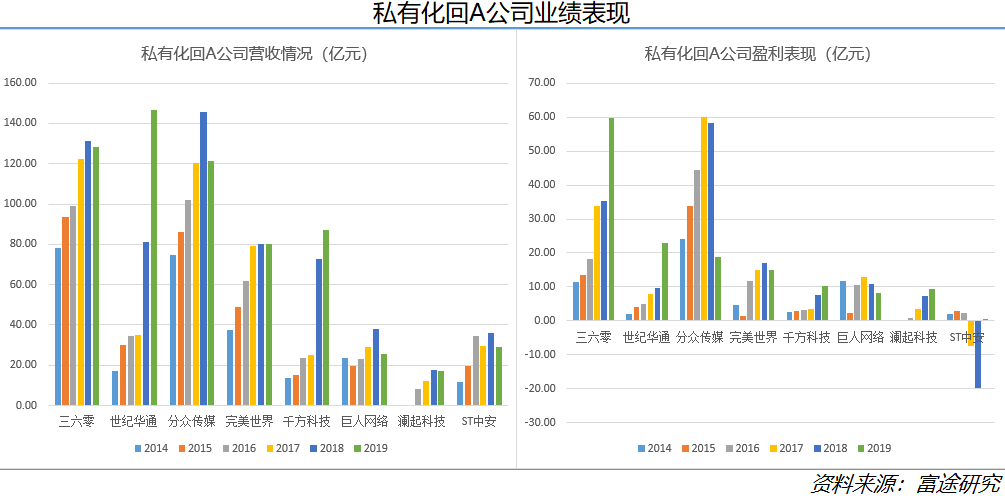

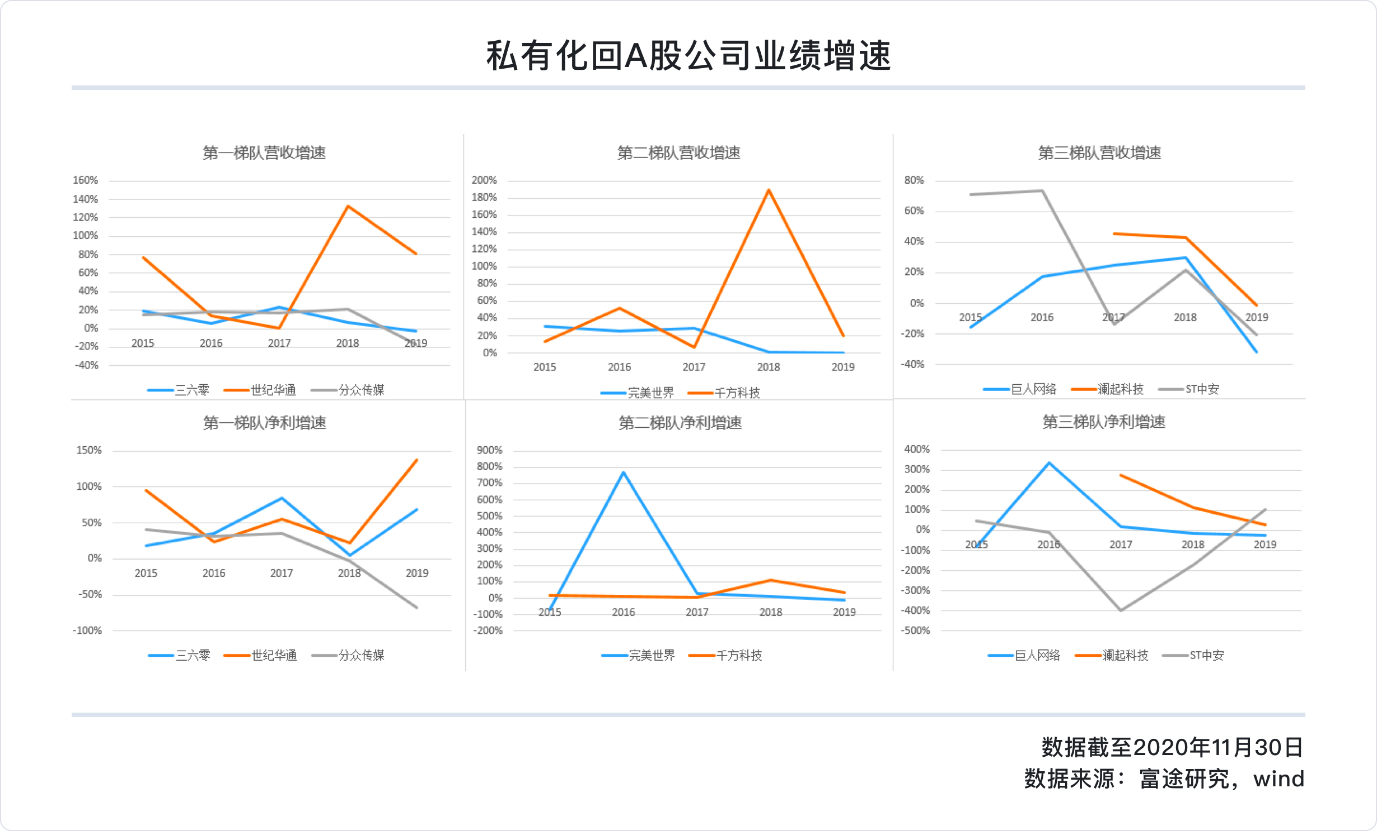

那批回归潮中的头部公司有360、分众传媒以及盛大网络,通过资产重组,世纪华通取得现在盛大游戏资产,这些企业在营收净利方面也处于第一梯队;第二梯队的游戏公司完美世界以及从事智能交通的千方科技;第三梯队则是史玉柱的巨人网络,还有澜起科技和中安消。

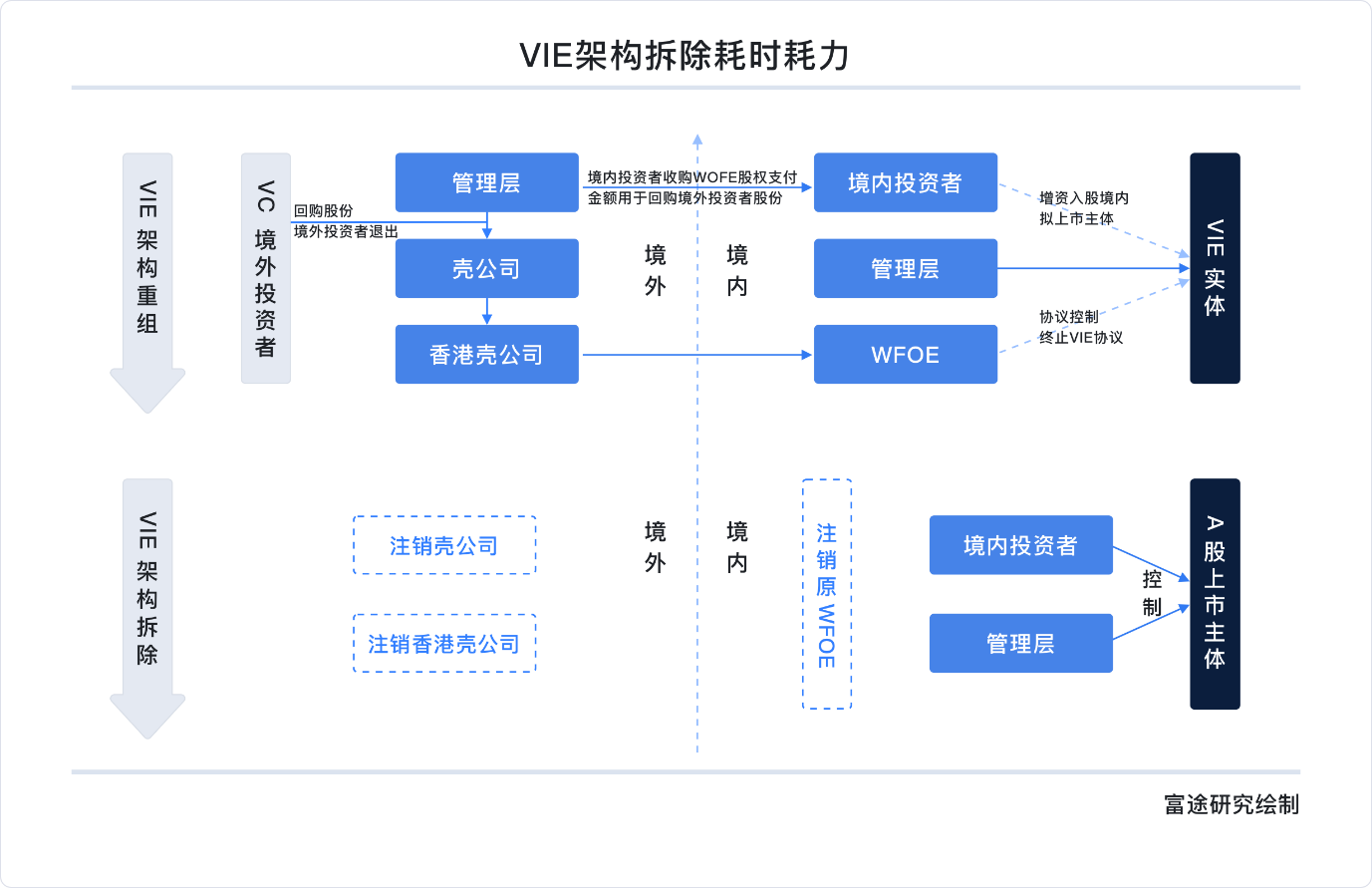

由于大部分中概股采用VIE架构海外上市,但选择回归时需要拆除,由于涉及多方利益,境内境外操作繁琐,耗时耗力。中概私有化借壳回归的时间成本比较高,监管风险也比较大。

这种回归方式各方面的成本都比较高且存在不确定性,很容易影响企业发展节奏,那批成功回归的公司已经物是人非,总体来看,很多公司在近五年的业绩增速都有不同程度的下滑,中安消更是亏损沦为ST股。

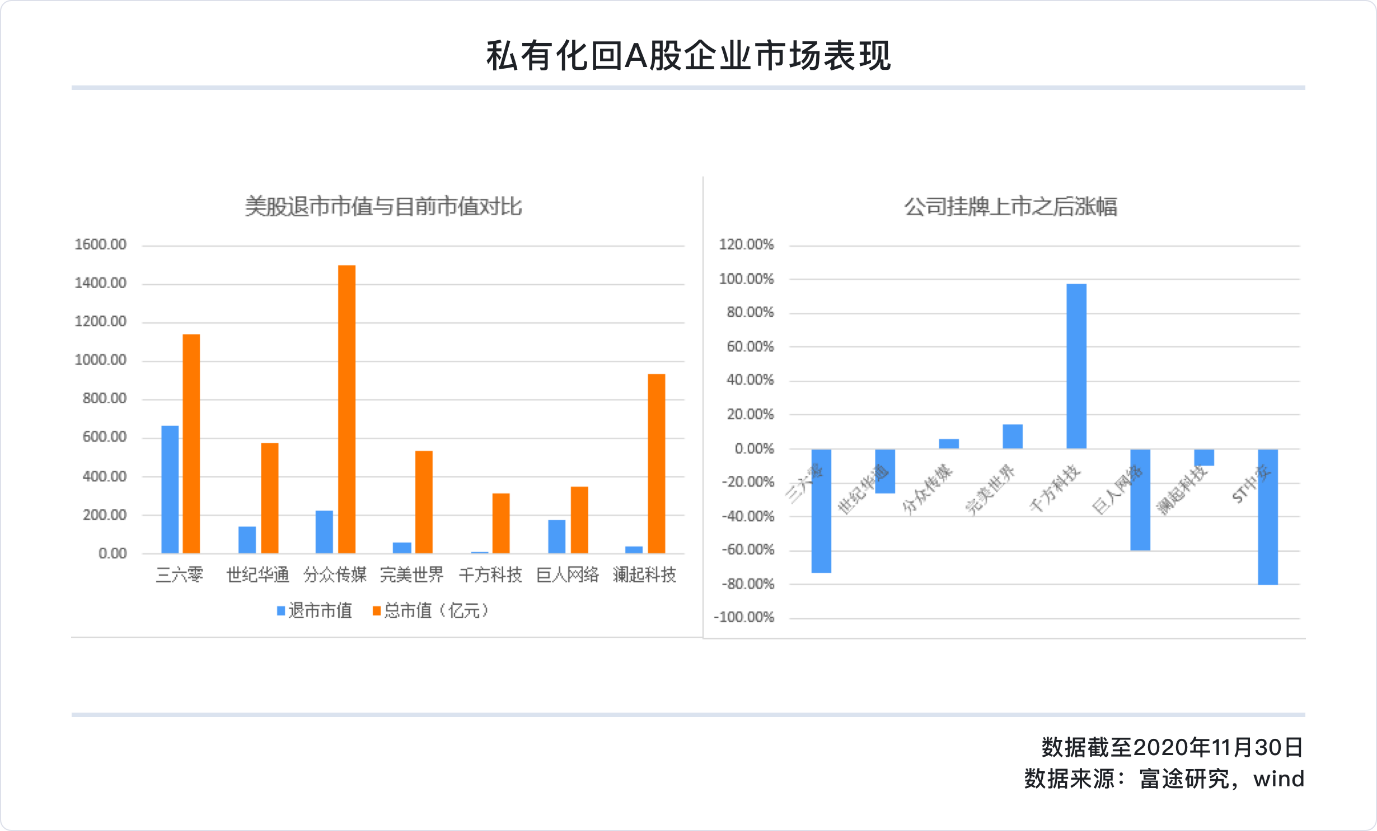

彼时私有化借壳回归的方式,在回归之后,由于稀缺性,短期内股价均有不错的增长,然而这些通过借壳上市或者资产重组的方式,对于市场普通投资者来说参与意义不大,私有化回归A之后,自挂牌上市之日起,仅有少数几家公司股价上涨,绝大多数的市场表现也随同业绩增速一样滑落。

因此,即使是行业排名靠前的公司,投资者也很难在这些公司回归之后享受到长期收益,而且私有化的运作方式繁琐,时间、监管不确定性高,这种私有化借壳的回归方式日渐式微,逐步退出历史舞台。

二、加速回归:科技巨头齐聚港股

2018年以来,香港交易所采取积极态度,优化上市规则,加上本身香港在全球金融市场的地位,拥有全球最大的离岸人民币存款、跨境人民结算业务,外资行业准入、汇兑方面更为灵活,上市流程又与美国相似,允许保留现行VIE架构,同股不同权企业也可纳入港股通,诸多方面都为中概股回归提供便利。

也因此,港股逐渐成为中概股回归以及当初拟赴美上市更换首次上市地点企业的首选。

2018年,港交所修订了《上市规则》,主要改变为:允许未能通过主板财务资格测试的生物科技公司上市;允许“同股不同权”的公司上市;允许为寻求在香港作第二上市的中资及国际公司设立新的第二上市渠道。自此,回家的诱惑就一直萦绕在科技巨头的心中,2019年11月,阿里巴巴成为第一支回港二次上市的中概股,掀开中概股回归大潮。

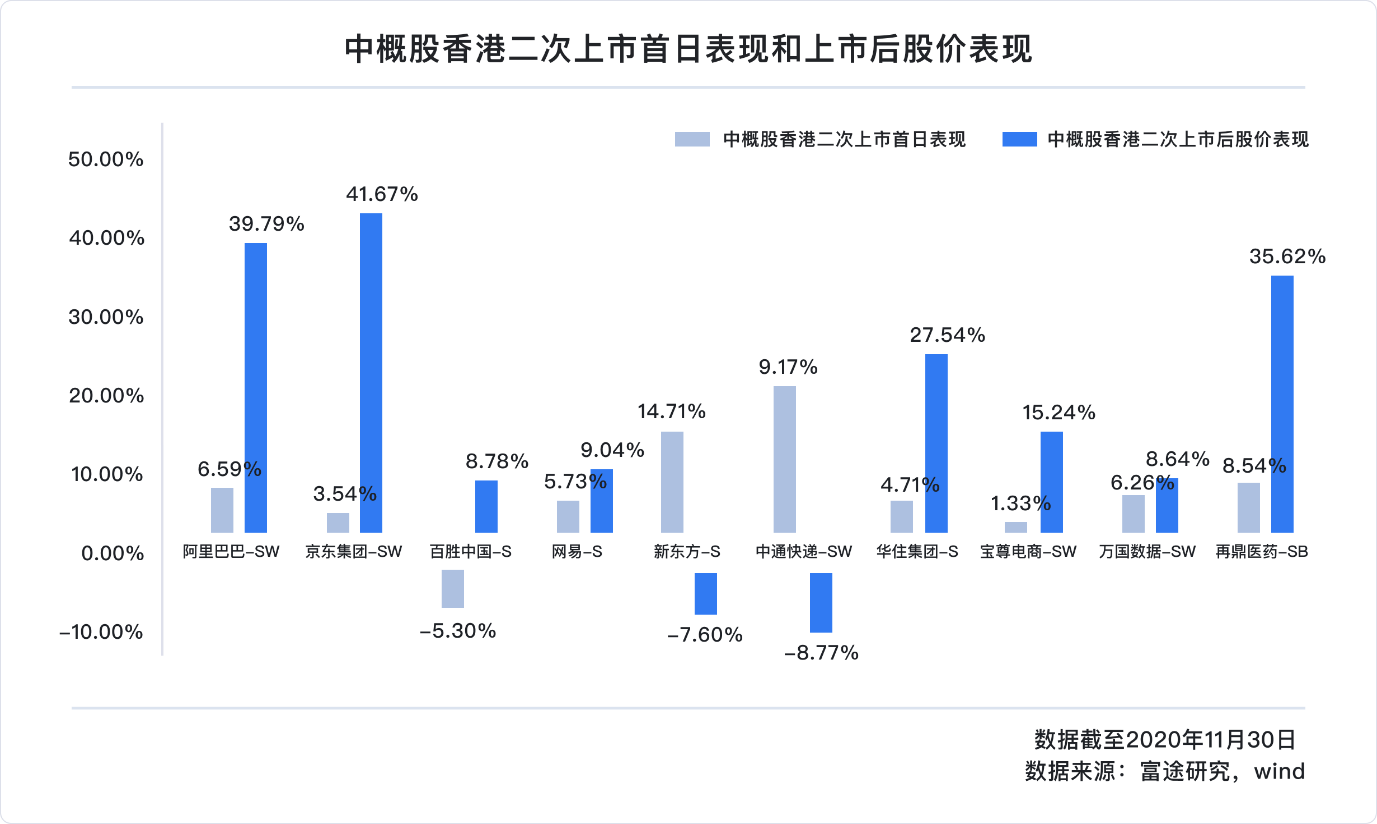

自2019年阿里巴巴掀起港股二次上市回归大潮后,2020年迎来高峰,年内有9家中概股回归港股,与此前私有化借壳回归不同,二次上市的推进流程便利,市场承接力也比较好,市场整体表现比较正面。

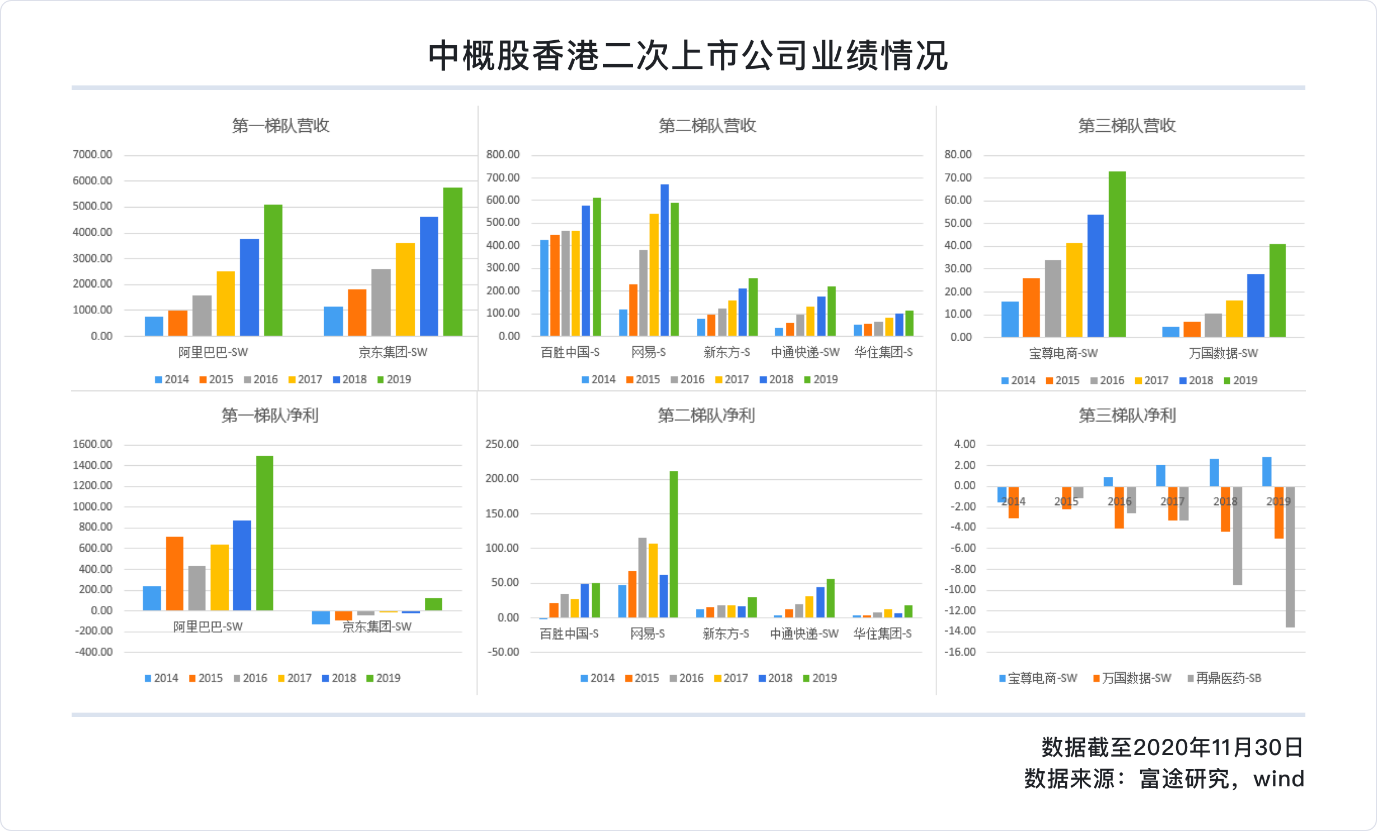

具体看公司情况,从收入和利润量级来看,第一梯队的阿里、京东是国内科技行业巨头,第二梯队的网易则是坐拥国内游戏行业次席,新东方、中通快递、华住集团、万国数据,第三梯队的宝尊电商、再鼎医药都是各自行业的领军企业。

二次上市有利于企业融资及资本市场良性发展,除了香港市场,A股市场近年实行多轮改革,创业板注册制以及科创板的推出,也为企业上市融资、中概股回A股提供了良好的市场环境,随着头部公司的快速发展, 中芯国际(981.HK)、君实生物(1877.HK)、康希诺生物-B(6185.HK)等港股科技龙头也回归了科创板,搭建“港股+科创”的两地上市结构。

2020年底,百济神州宣布拟在A股科创板上市,如果最终能够顺利发行,那可能成为第一家实现了“美股+港股+A股”三地上市的科技龙头,也许这就是未来的常态,龙头科技公司作为一种稀缺资源,极有可能被各地交易所争夺,最终实现多地上市的架构,实现全球定价。

结语:

有人辞官归故里,有人星夜赶科场。也许未来的路径是,初创期的科技公司在美股快速上市获得资金加速发展,成长到一定阶段后,利用三地上市制度的差异搭建多地上市架构,拥有更灵活的融资渠道以及政策风险抵抗能力。

展望2021年,也许爱奇艺、拼多多、腾讯音乐和哔哩哔哩会追随龙头步伐,陆续回归港股市场。

评论