记者 |

1月15日(周五),纺织化纤龙头东方盛虹(000301.SZ)股价跌停,当日收盘价11.47元/股。这也是该只股票连续三日股价下跌。

这背后是投资者对这只纺织化纤龙头业绩下滑的失望。

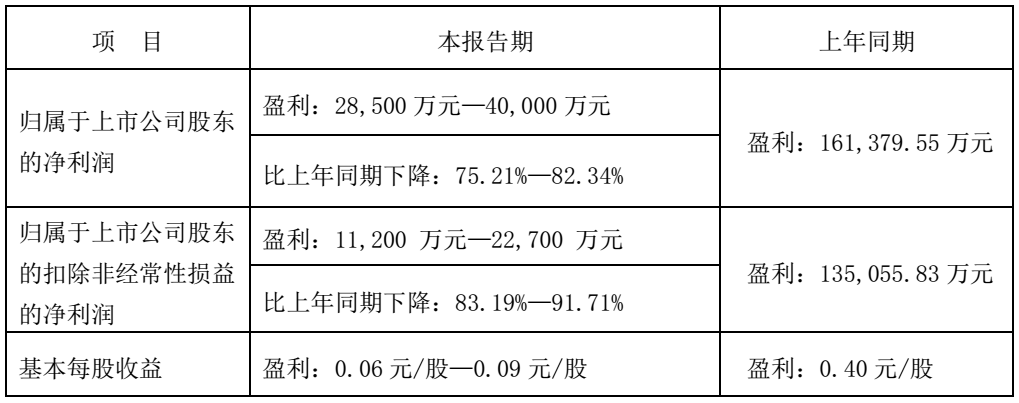

此前一天(1月14日),东方盛虹预告业绩称,公司预计2020年实现归属于上市公司股东的净利润2.85亿元至4亿元,较2019年16.14亿元同比下降75.21% —82.34%;扣除非经常性损益后,公司盈利同比跌幅预计83.19% — 91.71%。

东方盛虹解释,本期业绩下滑主要系2020年蔓延全球的新冠肺炎疫情对宏观经济造成巨大冲击,特别是前三季度,化纤石化行业下游需求下降明显,叠加石油价格剧烈波动的影响,行业景气度下滑,公司产品和原材料价差收窄,盈利空间被压缩。

在业绩走低的同时,东方盛虹坦言,公司收购江苏国望高科纤维有限公司(简称“国望高科”)所承诺的对赌业绩或许无法实现了。

国望高科2018年借壳东方盛虹前身东方市场上市,重组完成后,国望高科成为上市公司的全资子公司,公司的控股股东变更为盛虹科技,实际控制人变更为缪汉根、朱红梅夫妇。目前,该上市公司的主要业务包括民用涤纶长丝的研发、生产和销售以及PTA、热电的生产、销售等。

当时,国望高科控股股东盛虹科技承诺:国望高科2018年实现的扣除非经常性损益之后的净利润不低于12.44亿元,2018年与2019年累计实现的扣除非经常性损益之后的净利润不低于26.11亿元,2018年至2020年累计实现的扣除非经常性损益之后的净利润不低于40.58亿元。

2018年、2019年,国望高科实现的扣除非经常性损益后归属于母公司股东的净利润分别为14.34亿元、12.04亿元,2018年度、2019年度的承诺净利润均已实现,完成率为101.05%。

到了最后一个对赌年,东方盛虹财务部门却预测称,国望高科2020年度预计实现扣除非经常性损益后归属于母公司股东的净利润4.5亿元-5.5亿元;而按照业绩对赌约定情况,国望高科2020年度实现扣除非经常性损益后归属于母公司股东的净利润应不低于14.19亿元。

按此计算,与期初业绩承诺的缺口,预计在9.41亿元-10.41亿元。

东方盛虹称,公司将按照相关约定,会同业绩承诺方对国望高科业绩受疫情影响情况做出充分评估,在2020年业绩数据审计确定,并履行股东大会等必要程序后,确定具体的业绩承诺及补偿调整及履行方案。

当下,东方盛虹“押注”于在建项目。公司称, 2021年公司再生纤维等差别化功能性长丝、年产240万吨PTA二期等项目将逐步投产,尤其随着盛虹炼化(连云港)有限公司1600万吨炼化一体化项目建成并投料试车,“公司将形成“原油炼化-PX/乙二醇-PTA-聚酯-化纤”全产业链一体化经营的经营格局,增强公司未来的盈利能力和抗风险能力”。

然而,该公司的在建项目能否顺利进行,还要看其新一轮融资结果。根据公司2020年7月27日披露的公开发行A股可转换公司债券预案,公司拟发行可转换公司债券募集资金总额不超50亿元,主要用于盛虹炼化(连云港)有限公司1600万吨炼化一体化项目及偿还银行贷款。

在最近一次对公司债券审核反馈意见中,证监会特别关注到公司业绩下滑、业绩承诺完成情况等问题。

反馈意见提出疑问:“说明能否满足‘最近三个会计年度加权平均净资产收益率平均不低于 6%’的发行条件,是否构成本次发行障碍;本次发行是否存在发行当年营业利润比上年下降百分之五十以上的情形,是否构成本次发行障碍?”

对此,东方盛虹回复称,公司主要原材料价格从2020年4月开始逐步企稳回升,高成本库存已基本消耗完毕,原材料价格未来进一步大幅下跌的空间有限,因此原材料价格快速下跌因素的影响也已经基本消除。“因此公司2021年预计不会出现全年营业利润较2020年下降百分之五十的情况,不会构成本次发行障碍。”

此外,东方盛虹指出,截至2021年1月回复报告出具日,公司实际控制人缪汉根、朱红梅夫妇合计控制上市公司64.20%股权,按照《证监会有关部门负责人就上市公司并购重组中标的资产受疫情影响相关问题答记者问》精神及《业绩承诺及补偿协议》的约定,即便进行业绩补偿,实际控制人控制公司的股权比例仍保持在50%以上,不会对公司股权稳定性产生重大影响。

评论