文|多鲸资本 小崔

回顾刚刚过去的 2020年,教育行业无疑是受疫情影响最大的行业之一。在家上网课、停课不停学……在线教育在疫情的促推下被动高速发展,资本在在线教育的角逐中唯恐错过任何一条赛道,线上在线教育头部机构频频融资;与此同时,线下教育的生存愈发艰难,爆雷不断。

如今疫情虽有反复,但线上教育红利相较疫情初期萎缩,在线教育本身获客成本、亏损均居高不下,增速放缓;线下机构渐渐回暖,三四线城市的下沉市场发展潜力巨大。在此背景之下,整合线上线下资源、布局下沉市场或许成为教育机构摆脱「内卷」的新出口。

从跟谁学 2020 年第三季度财报来看,即便是在线教育大厂,也摆脱不了收入增速继续放缓、亏损进一步扩大的局面。

2020 第三季度,跟谁学收入 19.66 亿元,同比增长从 400% 迅速下滑至 252.9%,净亏损 9.32 亿元;销售费用 20.56 亿,同比增长 522%,已经超过了收入;现金收入 20.86 亿元,同比增长 137%,单看这一个数据,增速依然乐观。但结合销售费用和收入的增长率来看,522% 的销售费用只带来了 137% 的现金收入增长,跟谁学大规模营销投入换取客流量、带动收入增长的打法,边际效应正在逐步降低。

跟谁学财报反映的问题,正是现在在线教育机构所共同面对的困境:获客成本不断攀升、销售费用不断增加,却没能换来与之相匹配的用户数量和收入的上升。相反,在线教育的这片红海已经形成了收入越大、亏损越大的陷阱。

过去一年中,在线教育收入的高速增长背后是巨大的用户规模,据公开数据显示,在线教育头部四强企业的长期正价课程付费用户已经占到 1.5 亿中小学生人数的 20%-30%;疫情期间学生学习渠道被迫全部转移至线上,在线教育机构纷纷抓住风口推出免费课程,覆盖了更大范围的学生群体。从最开始的地推传单到广告烧钱,再到短视频投放和免费送课,在线教育机构已经极尽所能将产品覆盖到潜在用户,招新引流的成本只能越来越高,新用户的增长只会越来越慢。

随着疫情后期学校和线下机构纷纷复课,在线机构这些问题非但没有解决,反而丧失了疫情所带来的红利,赠课所拓展的新用户往往转化率较低,疫情后,被动由线下转到线上学习的用户有相当一部分可能不会留存,在线机构面临的挑战将会日益严峻。

线下教育机构在 2020 年末尾可以说是被推到了风口浪尖:学霸君直接停课,拖欠老师工资,各校区家长聚集维权,要求退费;在此之前,优胜教育一夜“爆雷”,这家运营近 20 年、自称在全国有近千家校区的老牌线下培训机构总部人去楼空,维权现场一度混乱。

以线下为主的教育机构受疫情影响,用户部分退费本就加大了资金链负担,不少名师因拖欠薪资流失导致复课后教学质量下滑,用户进一步退课退费,形成连锁反应,频频“爆雷”。艾瑞咨询数据显示,接近一半线下机构预计同期营收跌幅将超过 50%。

尽管疫情带来的损失余波仍未散去,但线下机构回暖现象明显,原先在线下机构学习的用户复课后大多数选择重新回到线下。从新东方所披露的数据来看,2020 年 3 - 5 月,线下用户同比下降 6%,而 6 - 8 月线下用户同比上升 13%,不仅修复了疫情冲击,甚至有反弹趋势。

教育不是简单的商品交易,家长为课程买单,看重的是在课程周期内的教学效果,线下授课有利于教师直接、及时地观察学生反映并对教学内容进行同步调整,与在线课程相比,学习效果更有保障。尤其对于 K12 阶段的学生而言,年龄越小,在线课程吸收效率越低。长时间看电脑屏幕对眼睛的损害也是不少家长复课后选择回归线下课程的原因。

相较于一二线城市线下机构分占割据局面稳定、进入存量阶段,三四线城市下沉市场的发展空间十分可观。2020 年初开始的疫情推动全民线上“停课不停学”,让原本比较保守的低线城市学生和家长接触并认可在线教育,大大加速了在线教育机构在低线城市的渗透,进一步打开了教育机构下沉市场的增长空间。

相比一二线城市,三四线处于学龄的用户群体更大,且随着二胎政策开放以及平均收入提高、升学竞争焦虑蔓延,家长对孩子教育的投资越发重视。中研产业研究院《2020-2025 年云教育平台行业市场深度分析及发展策略研究报告》数据表明,受疫情影响,在线教育行业的日活量从原先 8700 万上升至 1.27 亿,升幅高达 46%,且新增流量主要来源于低线城市。

疫情固然带来了三四线城市流量的爆发式增长,对于用户的转化留存,大部分在线教育机构却遇到瓶颈。一方面,相比于一二线城市,低线城市用户对品牌认知较为薄弱、习惯于单一的线下学习场景、对价格因素更加敏感,另一方面,各个省市的教材要求和教学情况千差万别,在线教育的大班直播模式很难照顾到教学上的地区差异、结合本地学校教学内容,从而影响学生学习体验和学习效果,成绩得不到有针对性的提升。

因此,想要激活下沉市场这片蓝海,把握当地细分情况、注重口碑传播是机遇所在。线上课程本地化难度较高,对于教育机构而言,结合线下布局低线城市或成出路。

据国家统计局数据,截止到 2018 年全国 K12 阶段在校生人数超过 1.74 亿,其中小学在校生人数达 1.03 亿,初中在校生人数达 4700 万,高中在校生人数达 2400 万。其中以北上广深为代表的一线城市和新兴二线城市在校生人数分别为 579 万和 396 万,这也意味着还有高达 73% 的学生在三线及以下城市。

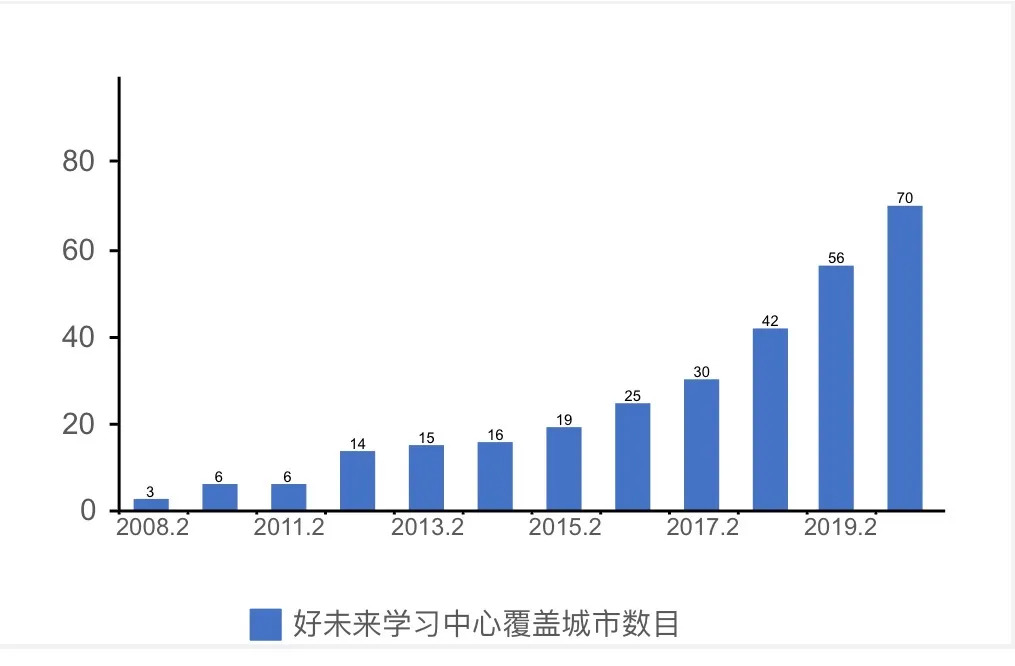

巨大的市场需求吸引了不少线下机构加速三四线城市的布局,教育头部机构也不例外。好未来从一线城市培训市场起步,但伴随着学习中心网点密度的增加,一线城市的培训收入逐年放缓。在这一前提下,2017 -2020 年,好未来线下学习中心新进入了徐州、海口、台州、宿迁等 40 个三四线城市,预计现阶段好未来三四线城市线下收入空间可接近 200 亿元。无独有偶,2020 年以来,新东方在南京新开 21 家门店,苏州新开 17 家门店,合肥、济南、西安、杭州单城分别新开 5-6 家门店。

对于头部教育机构而言,加速抢占三四线线下教育市场有利于将产品推广到原本流量较难触及的用户群体,更有助于结合各地本土化教材课程特点,打造全国性的线上线下教育矩阵,更有助于在线机构突破流量天花板,从线下实现引流招新;对于中小机构而言,一二线城市蛋糕基本已被瓜分殆尽,结合当地课程布局三四线城市下沉市场,提供高质量、精品化的线下课程,则有可能在教育行业的残酷内卷中寻得生路。

此前,俞敏洪在接受采访时表示,线下教育不会被线上所取代,疫情结束以后,地面教育重点和在线教育重点的分工和合作应该更加明确,形成一个非常紧密的线上线下结合模式。“其实大部分公立学校,以及教育培训机构都没有考虑到在线模式是对地面教育的补充。疫情之后,包括民间的,还是省直公立学校,会形成一种比较明显的 OMO 模式,未来的地面课堂一定会结合在线课堂以及在线的其他信息流来解决学生的一些学习问题。”

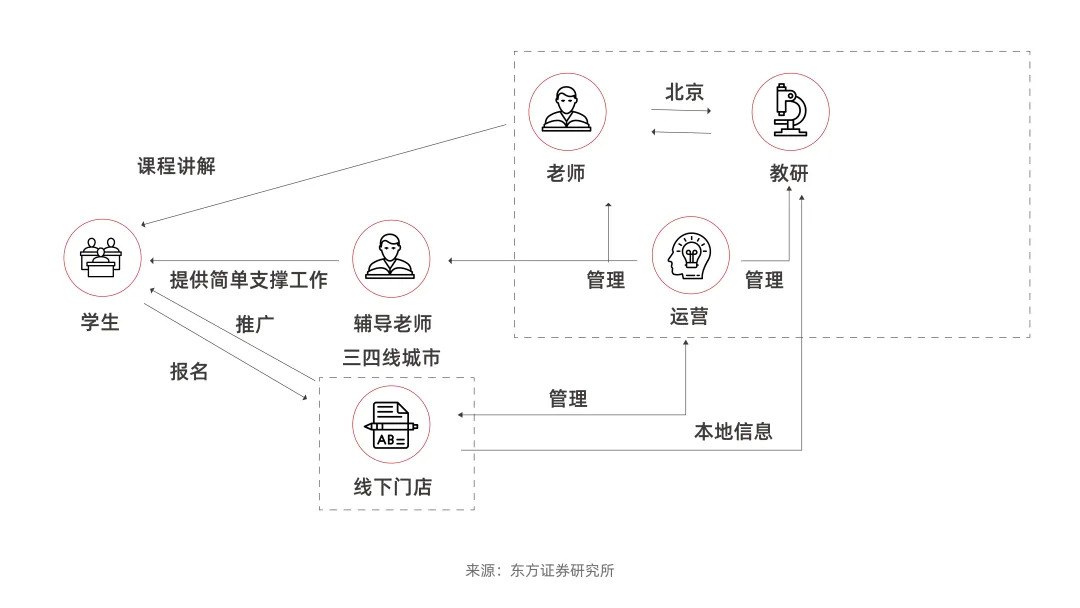

OMO 模式中颇具代表性的是新东方旗下的东方优播。东方优播采取乐播模式(LBOC),Location-Based Online Course,基于地域在线互动,20 人小班教学,且采用 OMO 线上+线下体验店融合。

东方优播 CEO 小狼表示,东方优播体验店的主要作用是宣传引导和体验,而教学、课后服务、教务管理、购买课程等其他环节全部在线上完成。线下体验店是东方优播唯一的获客入口,在现今线上课程平均获客成本上千元的状态下,东方优播获客成本约为 100-200 元,仅为在线大班课的 1/5-1/10 左右。

对于线上机构而言,OMO 模式无疑是从线下吸引流量、打破在线教育获客成本困局的一剂良药,线下授课的场景也有利于提高教学质量,提升师生互动。对于线下机构而言,开发健全在线配套课程,利用线上信息传递高效率的特点打通教学、辅导、测评等环节,有利于在发挥本地化优势的基础之上提高课程精品化程度,提高教、学效率,从而增加用户黏性,打造口碑;除此之外,OMO 模式节省了部分租金成本,利润高于纯线下业务,这也利于机构扩大产能,吸引更多学生,同时通过 OMO 线上线下结合模式提高留存率。

OMO 模式对教育机构布局三四线城市下沉市场也有着重要意义,很好地解决了优质师资难以下沉的问题,低线城市学生享受一二线城市优质师资成为可能,补足了低线城市高收入人群对于较高质量教育的市场需求,使抢占三四线城市庞大潜在市场成为可能。

可预见的是,当疫情影响逐渐散去,线上流量天花板已经出现,疫情红利消退的在线教育机构纷纷困境求生,势必着眼线下市场引流。面对一二线城市「蛋糕」瓜分殆尽、三四线城市下沉市场需求巨大,结合线上信息传递优势、线下互动教学效果的 OMO 是未来教育行业发展的大势所趋。谁能在新的一年抢占市场、冲出重围?让我们拭目以待。

来源:多鲸

评论