记者 |

随着1月19日主领洗节的到来,从1月7日东正教圣诞节开始的俄罗斯圣诞长假,步入了尾声。

犹如长假归来后塞满未读邮件的电子邮箱,等待着俄罗斯人处理的,是喜忧参半的东南欧地区三项重要天然气基建工程的正式竣工。

1月1日,俄罗斯天然气工业股份公司(下称俄气)与塞尔维亚总统武契奇共同宣布,俄方将正式通过“土耳其溪”天然气管道及其支线“巴尔干溪”管道,向塞尔维亚和波黑供应天然气。

这并不意味着俄罗斯天然气就此在东南欧方向上攻城略地,并保持垄断地位。

在俄气公布上述新闻的数小时前,保加利亚总理鲍里索夫已在希腊边境上兴奋地表示:“今天起,保加利亚终于(能源供给)多样化了”,并抢先宣布联通巴尔干半岛和意大利的跨亚得里亚海天然气管道(TAP)正式开始输气,气源来自阿塞拜疆。

无独有偶,数日之后的1月4日,克罗地亚亦宣布该国位于克尔克岛的浮式液化天然气终端(下称克罗地亚LNG项目)开始运营,并成功卸载了首艘始发自美国的液化天然气运输船。

扎堆在岁末年初开始运营的三大项目,均已建造多年。

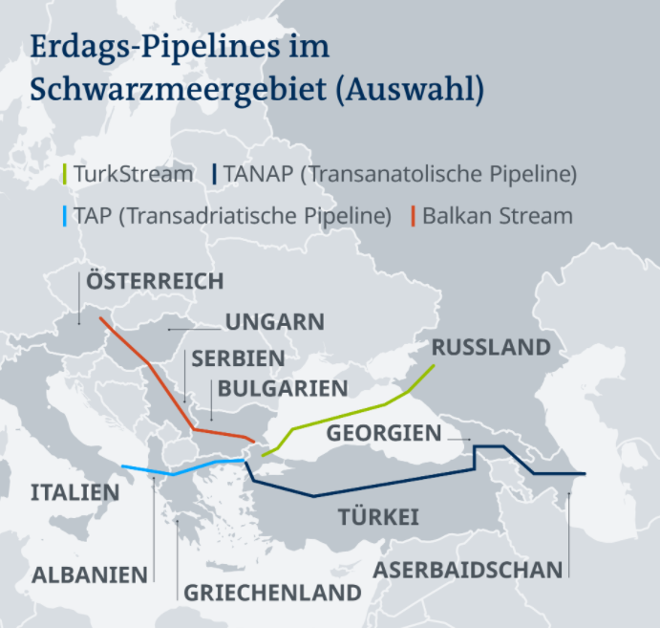

2015年,俄罗斯总统普京宣布,考虑到克里米亚危机之后俄欧紧张的外交关系,将以“土耳其溪”替代原先直接联通俄欧的“南溪”天然气管道。2018年1月8日,“土耳其溪”管道项目正式启动。

2020年1月8日,“土耳其溪”干线段正式输气,“巴尔干溪”支线延长段亦开始动工。目前,“土耳其溪”干线段年输送能力达315亿方。

跨亚得里亚海管道则与跨安那托利亚管道(TANAP)共同构成了长达3500千米的南方天然气走廊。该走廊在2011年的第三届黑海经济论坛上立项,并得到了欧盟和阿塞拜疆政府的注资。

其中的TANAP段,率先于2018年夏季开始输气,当前年输送能力为160亿方,并计划2031年提升至310亿方。

政府背景更强的克罗地亚LNG项目,在2013年被欧盟委员会列入欧盟共同利益清单。该项目总投资额2.34亿欧元,其中2亿欧元由欧盟和克罗地亚政府出资,民间资本仅占2300万欧元。

2017年,美国总统特朗普在三海倡议峰会(即波罗的海、黑海、亚得里亚海峰会)上,对克罗地亚LNG项目表态支持,并将其列入美国的战略性能源项目。

随着“土耳其溪-巴尔干溪”、南方天然气走廊以及克罗地亚LNG项目建成,此前由俄气垄断多年的东南欧天然气市场,正式进入了俄、美、欧、土耳其的多方博弈格局。

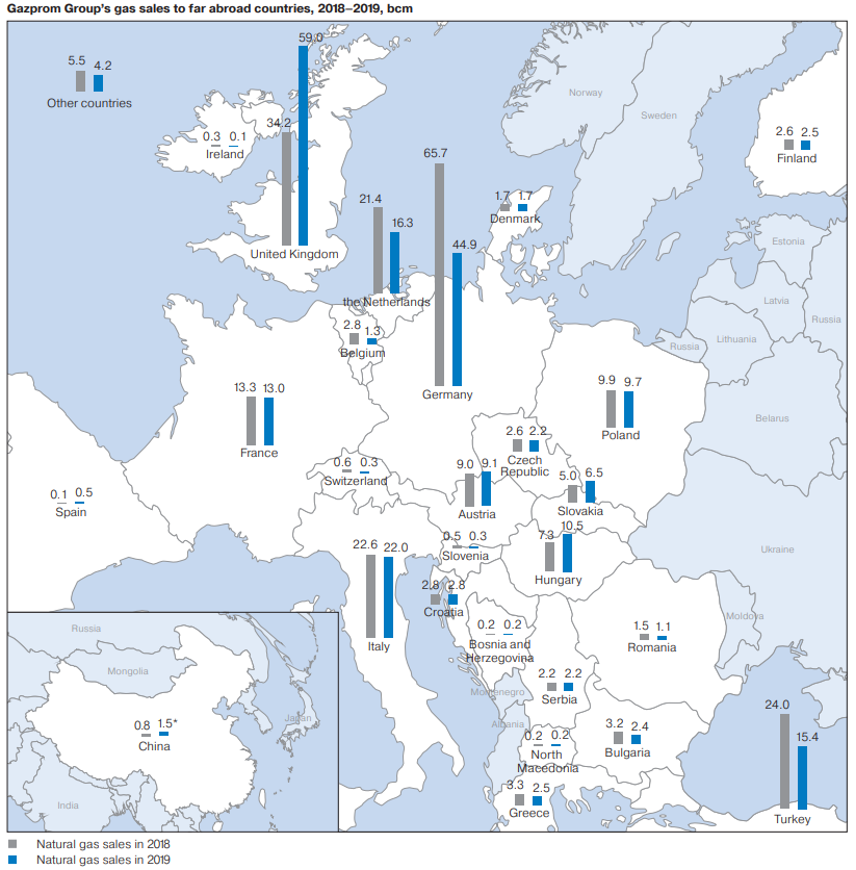

根据俄气2019年公布的数据显示,克罗地亚、希腊、保加利亚和塞尔维亚的天然气年进口量分别为28.2亿方、24.1亿方、23.9亿方和21.3亿方,是俄气在该地区的大客户。

克罗地亚LNG项目的年处理能力达26亿方,这意味着克罗地亚理论上可以摆脱俄罗斯管道气,通过LNG即可覆盖九成以上的国内需求。此外,它还能够要求俄气大幅降价,并有余力向匈牙利和与俄罗斯关系紧张的乌克兰反向出口天然气。

更令俄气感到不安的是,克罗地亚LNG项目将直接与“土耳其溪-巴尔干溪”构成竞争。

“土耳其溪-巴尔干溪”虽然过境诸多巴尔干小国,但最终目的是联通匈牙利与奥地利的泛欧天然气网络。2019年,匈牙利已从俄气购买了112.6亿方的天然气;奥地利背后则关联着德国,后者的天然气年进口需求高达约1200亿方。

根据俄气当前的规划,“巴尔干溪”管道的匈牙利段将于2022年动工,竣工后的规划年输送能力将达到157.5亿方。

与仍在规划匈牙利段管道的俄罗斯人不同,克罗地亚在陆地上直接与匈牙利毗邻。

为了抢先完成对匈牙利和奥地利的LNG出口,克罗地亚已经计划,未来十年之内将克尔克岛附近的LNG终端年处理能力扩容130%至60亿方级别。这与直接联通德俄两国的“北溪2号”天然气管道55亿方的年输送能力相当。

如果说克罗地亚LNG项目侵蚀的是俄气在中欧的市场份额,那南方天然气走廊除了打破了俄气在保加利亚的天然气垄断外,还直接针对了俄气在欧洲的第二大出口市场意大利。

南方天然气走廊当前的年输送能力达100亿方,意大利享有其中80亿方的优先购买权。2019年,俄气向意大利输送了221亿方天然气。这意味着,俄气未来可能将丢失三分之一的意大利市场。

希腊和保加利亚还将从南方天然气走廊中分别获得10亿方的天然气输送量,约等于两国往年购买俄气进口管道气的四成。

此外,在大股东英国石油公司、雪佛龙和挪威国家石油公司的提议下,南方天然气走廊将进一步向东延伸,跨过里海与传统俄罗斯势力范围的中亚五国相连。

除了受到南方天然气走廊与克罗地亚LNG项目的两面夹击之外,“土耳其溪-巴尔干溪”项目还在2019年12月进入了美国制裁名单。同在该名单上的,还有“北溪2号”项目。参与铺设这两条天然气管道的企业,均面临着被美国在全球金融市场上封杀的威胁。

但不同于依赖欧洲海底管道铺设公司的“北溪2号”,“土耳其溪”的黑海海底段在制裁生效前已铺设完毕,剩余管线段几乎全部位于欧洲大陆之上。

如今,该管线及时联通了塞尔维亚市场,也是俄气为数不多的利好消息。根据俄罗斯新闻社Interfax报道,目前“巴尔干溪”的日输送能力仅为0.15亿方,但在天然气管道成功绕开乌克兰后,塞尔维亚的俄罗斯进口天然气价格已经从240美元/千方下降至155美元/千方。

日前,塞尔维亚总统武契奇已承诺,将在两周之内大幅度调低国内能源价格。

今年3月及10月,位于保加利亚的两座压缩机站将分别竣工。届时,“巴尔干溪”的日输送能力将上升至0.38亿方,塞尔维亚的天然气价格预计将继续下降,“巴尔干溪”管道气对于克罗地亚液化天然气的成本优势,也将更加明显。

评论