文|港股解码 覃汉计

受益于新能源的高景气度,以及“碳中和”等政策的支持,我国风电行业进入迸发期。

2020年前10月,我国风电累计装机容量223.8GW,同比增长13.1%;风电发电量占比亦逐年增加,由2013年的2.57%上升至2020年前10月的6.2%。

在补贴退坡渐近和碳中和目标下,2020年海陆领域风电的抢装潮在我国同步进行,抢装潮下也催生了行业的上市潮。而值得注意的是,有上市意向和动作的企业都将融资目的地瞄准了A股市场。根据财华社统计,2020年以来,拟登陆和正在登陆A股市场的风电领域相关企业达6家。

其中,计划登陆A股市场有2家,分别是三一重能以及中天科技旗下风电海缆企业中天海缆;在A股已递表的企业有4家,其中电气风电科创板IPO已提交注册,容知日新科创板IPO获受理,浙江新能则成功过会;三峡新能源首发上市也已过会,有望成为A股市值最大的新能源上市公司。

而以港口为主要业务的珠海港(000507-CN)在发展风电产业的康庄大道上策马狂奔,近一年内“吞下”三家A股风电公司,相继收购了国内风电主轴龙头通裕重工(300185-CN)和风机塔架制造商天能重工(300569-CN),如今振江股份(603507-CN)又成为珠海港的“新猎物”,俨然成为了A股市场风电俱乐部的一员。

另一方面,港股市场也有风电企业宣布进军A股。近日,以多晶硅制造为主、向太阳能和风能发电站及系统提供工程建设承包(ECC)服务以及太阳能和风能发电站运营的新特能源(01799-HK)发布公告称,现正考虑及探讨首次公开发行以人民币进行买卖的公司普通股的可能性。

国内的风电运营龙头企业龙源电力(00916-HK)亦在行业前景大好的背景下雄心勃勃,近期提出了在十四五期间装机规模较目前翻倍,以增强竞争力和影响力。为此,龙源电力也为回A上市积极寻找猎物。

A+H两地上市又进一步

早在2020年底,龙源电力就对外披露正筹划拟发行A股换股吸收合并煤炭开采销售上市公司*ST平能(000780-CN),并与国家能源投资集团有限责任公司、*ST平能签署了《换股吸收合并及重大资产置换意向协议》。

1月15日,龙源电力离A+H两地上市又进一步,换股吸收合并*ST平能的重组预案出炉。公司发布公告称,拟换股吸收合并*ST平能,将按每股11.42元人民币向*ST平能股东发行合共3.4亿A股,以换取后者的股份。

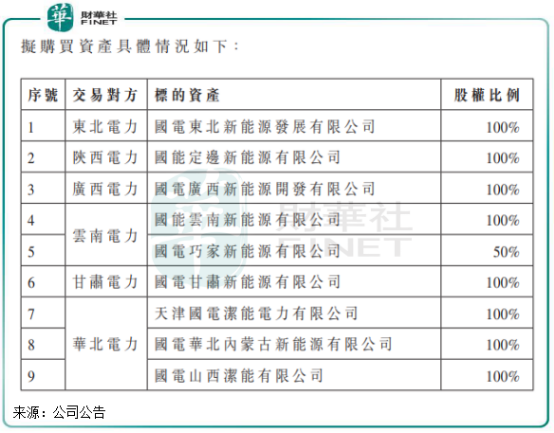

同时,*ST平能拟将全部或部分资产和负债出售给国家能源集团全资子公司国家能源集团内蒙古电力有限公司或其子公司。且龙源电力拟以现金购买国家能源集团其他下属公司持有的部分新能源业务资产,这些资产包括东北新能源、广西新能源、定边新能源、云南新能源、甘肃新能源、内蒙古新能源、天津洁能和山西洁能的全部股权以及巧家新能源50%股权,价格待定以评估为准。从被收购资产所处位置看,都是风光资源优质区域,被龙源电力收入囊中后,这些资产获使龙源电力的风光装机量提升一个档次。

交易完成后,平庄能源将退市,龙源电力将申请在深交所A股上市,成为A+H两地上市的风电企业。

在去年12月底,嗅到龙源电力A股上市风声的市场资金涌向公司H股,12月中旬至今,龙源电力股价飙升近1倍,最高价达12.22港元,创出历史新高。股价大涨也让龙源电力总市值接近900亿港元,超过国内风力发电机组制造一哥金风科技(002022-HK)成为港股风电板块最值钱的企业。

龙源电力此次要回归A股,与新特能源一样起到一石二鸟的作用。一方面,清洁能源板块股价近期大幅上涨,加上近年多家环保新能源H股回归A股市场后,A股表现往往明显优于H股,估值溢价明显。所以龙源电力此时转投A股是非常好的时机,打通境内外融资渠道助力未来竞争力和盈利能力的提升。

另一方面,本次合并的同时通过资产出售及现金购买注入国家能源集团新能源资产,有利于减少龙源电力与国家能源集团之间新能源业务的同业竞争,提高上市公司独立性,并有望获国家能源集团的重大注资。

装机量庞大,规模增长放缓

龙源电力是我国的老牌风电霸主,引领了中国风电产业近20年的发展,并扶植起金风科技、远景能源等一批本土骨干主机厂商。

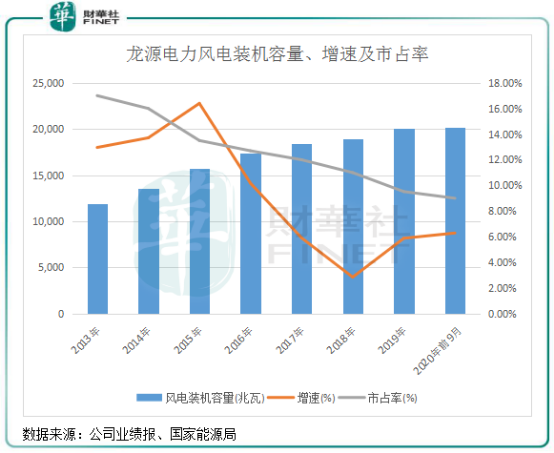

2015年底,龙源电力累计风电装机容量高达1.58万兆瓦,跃居全球最大风电运营商,并将优势一直保持至今。

但由上图可见,龙源电力的风电装机容量增速自2016年以来下降到了个位数,增长放缓趋势明显。市占率方面,财华社根据国家能源局统计数据,龙源电力的风电装机容量占全国装机容量比重亦逐年下滑,2020年前9月风电装机容量为20225.5兆瓦,同比增长6.29%,市占率约为9%,较2013年下滑了约8个百分点。

累计发电量方面,龙源电力2014年以来增速多年保持在个位数。在2020年,累计完成发电量53,066,382兆瓦时,同比增加4.59%。其中,风电增加7.25%,火电减少5.21%,其他可再生能源发电量减少26.30%。

近些年我国电力市场进入降电价、降利用小时、低电量增速、项目管控以及光伏开发成本下降下该行业冲击等影响,风电竞争愈加激烈,导致龙源电力的风电装机容量和发电量增速疲弱。

在风电利用小时数方面,受益于近年来风电行业大规模弃风现象得到了有效遏制,以及公司设备治理成效显现,龙源电力风电平均利用小时提升显着,均高于行业平均水平。2019年,公司风电平均利用小时数为2189小时,较2015年的1888小时提升了15.94%。2020年上半年,这一数据为1187小时,同比增长15小时。

当前全国弃风率已经降到5%以内,预计我国整体弃风率仍有下降空间,加上保障发电小时、优先发电权等政府政策,未来可继续改善限电率。

随着平价时代来临和竞争形势变化,龙源电力也再次走了到需要重新审视未来发展方向的十字路口。正因如此,在2020年,龙源电力管理层提出“陆海统筹、风光并举、多能互补、上下联动、重点突破”的发展思路。长远目标更是要加速对风电和光伏项目的投资,预计到2025年实现40GW的新能源装机规模,较目前装机规模翻倍。

补贴回收迎利好

在行业抢装潮下,风电企业的补贴拖欠问题也日益显露出来。

进入2021年,是国内光伏和陆上风电平价的元年,平价项目来势汹汹,进入了后补贴时代。随着补贴的退出,2021年也将是是海上风电最后的抢装年份。

我国风电装机的周期性并不是补贴政策和经济性造成的,而是消纳能力所致。而随着风电行业消纳问题的不断改善,以及发电成本的逐渐下行,在行业抢装潮慢慢消退下,我国对风电行业的补贴回款也正朝着实质性解决方向前行。

2020年以来,国家出台多项政策解决风电补贴问题,如2020年3月公布的按照“成熟一批、公布一批”的原则,进行可再生能源发电补贴项目清单审核,补贴拖欠问题解决进展顺利。

龙源电力也得到了可观的补贴回款,有利于扩充其现金流增强实力。根据招银国际数据,龙源电力2020年上半年补贴应收攀升至228亿元,补贴应收增加58亿元,且公司在期间内仅受到了5.32亿补贴回款。

而根据龙源电力管理层介绍,公司2020年前三季度共计回收补贴款30亿元。管理层认为,在引入合理利用小时后,到2020年底补贴的总规模将获得封顶,这对于解决补贴拖欠问题将是积极信号。

评论