文|锦缎研究院 牧之

《涅盘经》第十九卷:受身无间永远不死,寿长乃无间地狱中之大劫。

这句禅机,是2021元月当下在线教育行业的现实写照。

01、群魔乱舞

仅就“风投看好”这四个字来说,眼下比“在线教育”更膨胀的“互联网+”赛道可以说已经不多了。对于手持亿万热钱的VC来说,在线教育拥有着可以说服LP(有限合伙性质的出资人)把钱砸进来的的一切特质:

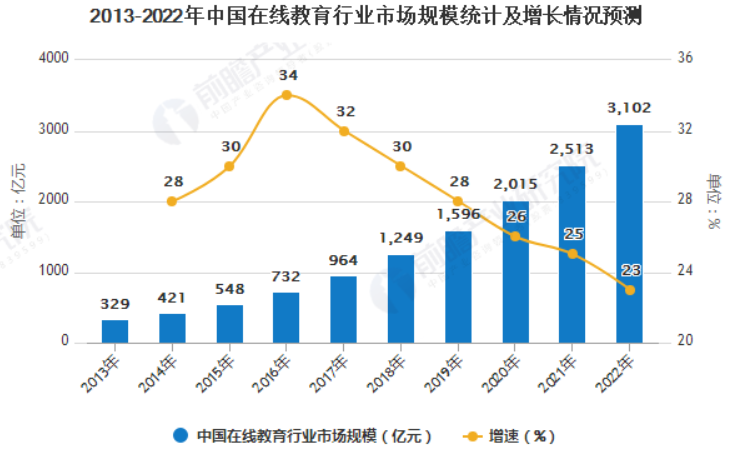

首先,超大的市场规模:

根据券商数据显示,2020年中国在线教育市场规模超过2000亿元。预计2025年将达到8000亿元。

图1:在线教育增长,来源:前瞻产业研究院

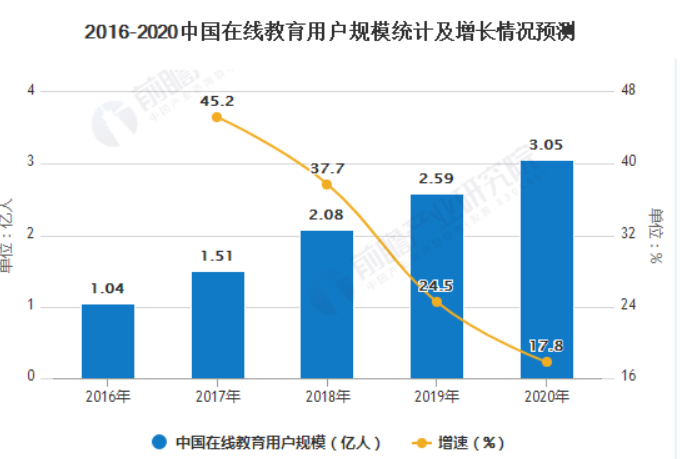

其次,高增速的市场:

根据券商估计,在线教育市场2017-2022年年均复合增长率达26%。用户方面,预计2020年中国在线教育用户规模达3.05亿人,同比2019年2.59亿人增长17.8%。

图2:在线教育用户规模,来源:前瞻产业研究院

这当然也与随着疫情爆发,在线教育突然间逐渐向三线以下城市渗透有关——独生子女为主的家庭支付能力水涨船高。谁会让自己孩子输在起跑线上呢?

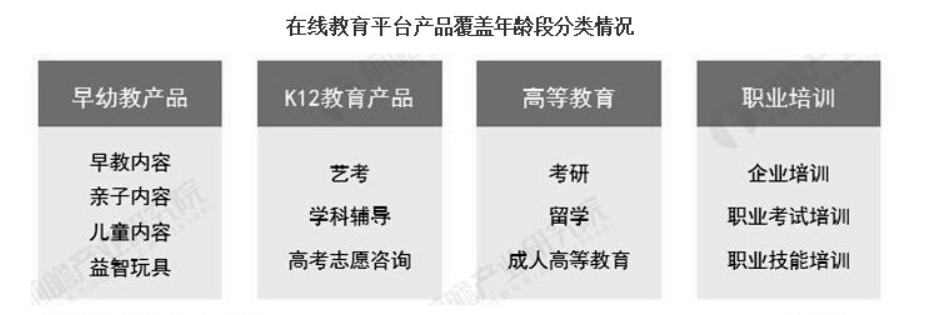

第三,行业高度分散:

在线教育分散化的年龄、地域、需求特点,导致了在线教育行业细分赛道种类繁多。尽管各细分赛道均有领先企业,但集中度仍然较低。

图3:平台培训种类繁多,来源:前瞻产业研究院

根据产业数据,2020年中国在线教育行业头部四家份额首度突破10%。

最后,轻资产低门槛:

互联网的轻资产属性于在线教育赛道上展现的淋漓尽致。在线教育成本与直播类似,所需的基础设施和资本开支很低,但在线教育毛利率却很高(架起直播间就可以收费了),用户付费率很高(没有人是不打算付费来听课的)。

也就是说,对于在线教育来讲,一旦产品线成熟,这个业务离钱很近,很快可以变现,但却不需要消耗多少资本。

由以上四点,也就不难想象诸多巨头的一试身手的心态:既然先入咸阳者为王,我们只要前期烧钱引流把用户招募到体系中来就可以了。

不是吗?

如果在线教育只需流量分发,那这个游戏就太简单了。

作为流量分发的巨头,今日头条和腾讯两家公司都很早就开始了对在线教育的布局。

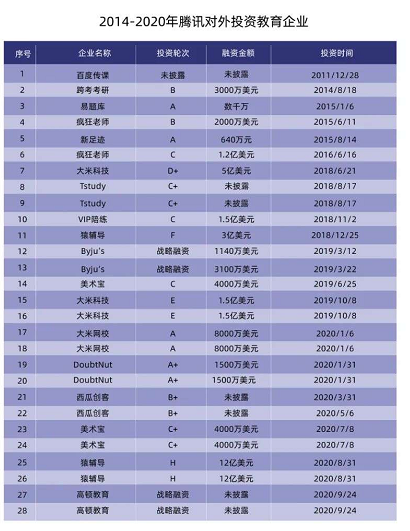

在2020 年,在线教育领域多起大额投资事件中都可以见到腾讯(HK:00700)的名字:国庆节前夕,腾讯完成了对高顿教育的新一轮融资;2020 年 10 月 12 日,火花思维宣布完成 1 亿美元的 E2 轮融资,成为十一假期结束后教育圈的第一起融资事件,而腾讯就名列投资者之中,这已经是本年内腾讯第8次在教育领域有所动作。

图4:腾讯对外投资,来源:网络资料整理

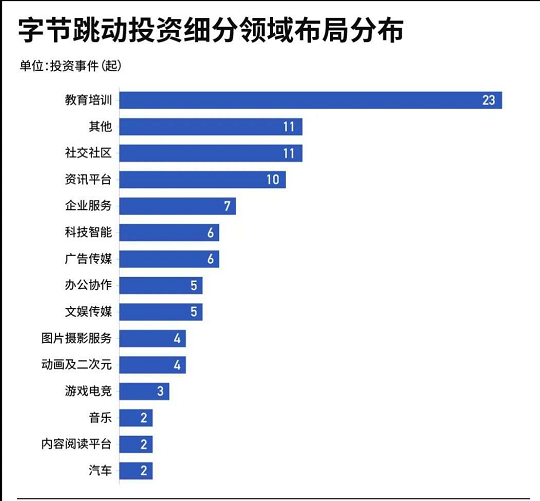

而2018年至2020年,短短三年时间,字节跳动布局k12教育、启蒙教育甚至成人英语,而且也有涉及2B领域。具体产品包括清北网校、GOGOKID、瓜瓜龙启蒙、开言英语、极课大数据、Ai学、教育硬件等在内。

图5:字节跳动在线教育领域的重仓加持,来源:公告整理

巨头对这一赛道热切的希望并不难理解:

在腾讯和字节跳动这些老手眼里,在线教育行业发展符合互联网公司的特点——前期靠融资烧钱扩张获取流量,形成规模效应,最后获得一定程度的垄断并实现盈利。

不过,在其他领域,巨头入局之后轻松终结的流量战争,至少眼下看,在线教育这条战线还没有任何结束的可能性。

02、死亡螺旋

2016 年 1 月,新东方(NYSE:EDU)创始人俞敏洪在创业服务器年会上说:

“当我投资的项目开始烧钱时,我立刻就会制止。我告诉他们,你们根本就没有资格和腾讯、阿里攀比。他们可以在流量做大后再去找商业模式,但是创业公司不行。就算烧到了 1000 万流量,没有商业模式投资人就会没信心。去年的上千家初创公司倒下都是因为投资人不再投资。”

俞敏洪说的非常清楚:对巨头来说毫不费力的烧钱换流量的比赛,对好不容易拿到融资的创业公司是一场永无宁日的死亡行军。

而这一说法很快得到了验证:

接下来的几年中,无论是新东方在线,学而思网校,作业帮,猿辅导,还是一众孤苦无依的创业小公司,全行业的获客成本在资本战争中,很快就连翻N倍,不烧钱很快会退出市场,而烧钱则很快会把投资人吓跑。

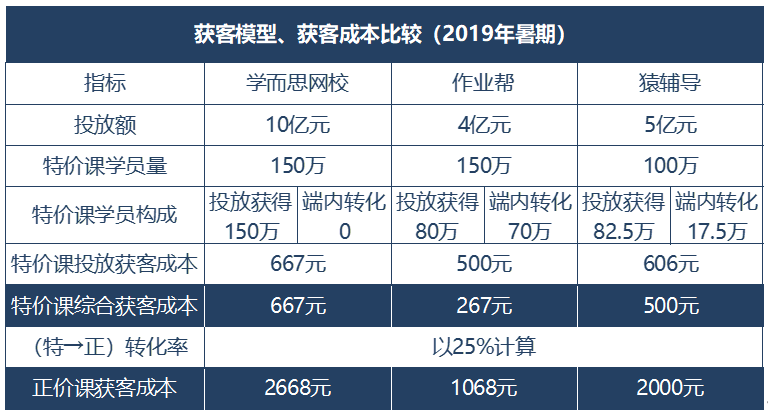

图6:获客模型,来源资料整理

拿2019年的几家巨头的特价课促销活动来举例(见上图):

首先从这表格会注意到,仅仅一场特价课促销就要投放上亿成本,这对很多初创在线教育公司来说,已经是一个天文数字,这里先按下不表。

其次,特价课的目的是为了获客,最终目的是为了让听完特价课的同学最终选择转为正价课。很不幸,大多数同学听完特价课之后都会流失。正价课全行业转化率仅为25%,也就是说,分配到正价课的导流成本,已经高达千元以上。

在 200 万用户的基础上,续费率如果比同行低 10%,意味着一家公司每年会多流失掉 40 万的用户量,企业就需要在原有目标的基础上,额外多投放十亿元级以补足流失掉的用户基数。

最后,这张图没有说明的问题是,绝大多数培训中,用户生命周期很短,无论是幼儿教育还是K12,还是职业教育和英语培训,绝大多数用户一旦经历完整培训周期,无论是1年还是3年,最终会离开这个体系,而新的学子又要重新开启全新的招募周期。

以此可见,对资本方来说,这个游戏的残忍之处有三:

第一,绝大多数用户都是花了几千元招募来的,前期获客成本已经居高不下,入局就已经筛掉一众毫无资本实力的草根创业者。

第二,在同质化竞争下,获客成本高,付费转化率低,大多平台陷入持续亏损的泥潭,这意味着整个行业的盈利模式并没有跑通;

第三,转化完毕之后,用户在最长不过2-3年的留存周期过后,还会流失,需要重新招募用户,又进入烧钱循环。

对任何一个投资人来说,最可怕的局面莫过如此:在可见的未来,没有哪家在线教育机构敢于轻言地位稳固,更不用说盈利;烧钱获客的游戏每年都会来那么几次,既然特价课不失为一种选项,那么听课送钱也并非完全不能想象。

顺着这个滑坡往下设想,在线教育的投资人们受身无间永远不死才是最恐怖的,还不如早死早托生来的更让人快活。

03、寿长地狱

当然,面对流量成本居高不下,市场上的几家公司都各有各的高招。其中,纸面上看,最成功的属于跟谁学(NYSE:GSX),它自建了获客渠道和流量池:

跟谁学的用户增长团队通过短视频,公众号推文等形式,在抖音,今日头条,微信生态中投放,吸引初步意向用户,然后通过微信群的生态客群中,以较低成本完成从公域流量向私域流量池的转化。

留存在微信群中的用户,无需付费即可反复触达转化,从而降低跟谁学获客成本,这也让跟谁学通过降低流量成本,成就唯一一个成功盈利的在线教育公司,市值成功暴涨。

图7:跟谁学股价走势日K图,来源:choice

正如跟谁学创始人、CEO 陈向东说:

把失败纯粹归因于流量,是一种强盗逻辑。即便大量投放获得特价课学员,到正价课的转化率怎么解决?即便降低正价课售价提高转化率,续报率如何解决?提升用户 全生命周期价值, 最终还是绕不开师资、技术、教学与服务。

不过,话虽然说得好听,但跟谁学的成功有其命门:其业务运营主要依靠免费分享资料—扫码入群—要求分享推广链接—续裂变获客。这一模式在2020年5月底,腾讯封禁诱导分享模式之后陷入严重危机。

封禁之后,跟谁学的运营工作量瞬间翻倍,低成本增长戛然而止,只能重拾广告和传统获客模式。成本线重回高位之后,跟谁学股价也是一蹶不振,再也没有抬起头来。

新东方在线就真的能走出死亡峡谷?

跟谁学链式传播此路不通之后,很明显,投资者应能看到,对于这些在线教育公司来说,谁的自由流量多,数据沉淀更多,用户洞察和画像也就更精准,外部投放也就更精准。

新东方创始人俞敏洪说,中国在线教育是一片大海,不用急着下网,织好网再下海比草草下海要效果好。

老俞能够如此气定神闲,当然是因为新东方在线获客成本更低。

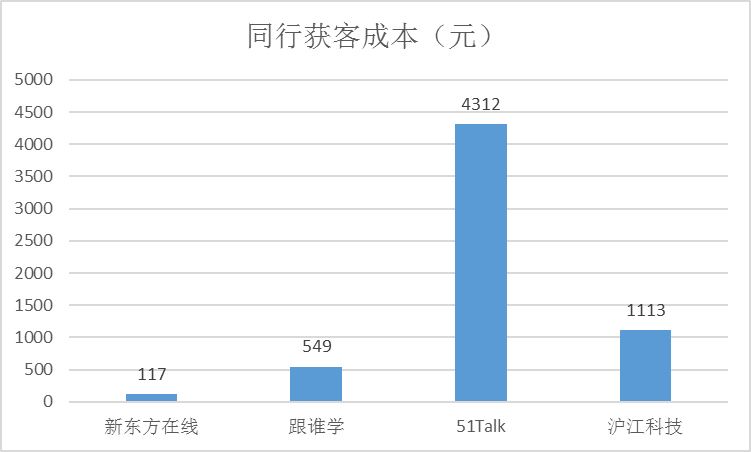

据新东方近日发布的报告显示,线下机构的付费用户获客成本大约在500元到1000元,线上机构的获客成本则在3000元以上,线上一对一机构的获客成本更是高达5000元到15000元,这造成大多数在线教育机构亏损。

而就在2019财年,新东方在线整体平均获客成本为117元,其中大学教育131元、学前教育54元、K12整体109元。K12业务中,大班的获客成本为183元,东方优播仅为16元。

图8:获客成本,来源:公告

不出意外的话,无论这场获客大战怎么走下去,最后一定是最低成本的选手可以活到最后。

问题来了,新东方在线的获客成本为什么低?

一方面,成立于1993年的新东方本身具有品牌效应,无论是产品线,师资力量,还是用户口碑,都不是后来的草根选手可比的。对消费者来说,直接投奔新东方是一个不需要消耗脑细胞的选项。

另一方面,与在线上大开大合争夺流量的腾讯和字节跳动等巨头不同,新东方的线上线下结合程度(OMO)远超同行:线下渠道获客流量可以分享,线上投放也凭借新东方多年经验可以精准触达用户;而新东方在线的小班培训也是从内容上对用户转化助益。

不过,坦白说,即使是最低成本获客,也难以阻止新东方在线和同行一样大幅亏损:

自 2018 财年起,新东方在线主推东方优播业务,大举扩张线下校区规模,成本大幅增加,且在疫情期间推出春季周末全程免费课,导致 2020 财年净利润大幅下滑,亏损 7.42 亿元。

当然,老俞仍然可以理直气壮的说:新东方在线最低成本,师资力量雄厚,亏损只是眼前搭建未来必须的成本,想想千亿市场,眼下这点付出不算什么。

也许吧。

不过,从从新东方在线2020年股价高点43港元跌到现在23.85港元(截至2021年1月19日收盘),投资人的耐心究竟还有多少,也要打一个问号。

图9:新东方股价走势,来源:Choice

新东方在线面对的问题不仅仅是高扩张高亏损,除此之外,疫情所谓的红利至少从下半年看,已经被成功证伪,多数试用免费课的学生最终也都没有再续费。

此外,新东方在线和其他的在线教育公司表面上看有所不同,实际上在用户生命周期问题上,也面临和其他选手相同的问题,用户全生命周期太短,仍然需要继续招募新选手。

讲真,还记得你上次去新东方接受培训是什么时候吗?

04、终局推演

在线教育行业行军近10年,大把钞票丢入销金窟后市场集中度仍然有限,背后必然隐匿着特定的产业定律。

基于此,整个在线教育市场未来的格局大概可以画一个方向:

尽管长期看仍然微利甚至亏损,但整个市场最终被5-6家——甚至更多头部在线教育公司所共同主宰,或是大概率的格局。

具体而言:

互联网行业,相比于传统行业最大的优势即在于无可比拟的网络效应,而网络效应最终即导致寡头垄断。网络效应可分为两种,单边网络效应和跨边网络效应。

然而,在线教育的这两种网络效应都是不明显的,或者说是相对有限的。

单边网络效应方面,当家长选择某家在线平台的时候,并不一定会选择学员最多的那个,而是去选择最适合自己孩子的那个。

再来看跨边网络效应。同样地,平台上的老师多,并不构成家长选择平台的必然理由,老师的水平高或者适合自己的孩子,才是最主要的。而学员最多的平台,也不一定会吸引更多的老师,因为一方面这取决于平台的激励机制是否通畅,另一方面,优秀教师的存量是相对有限的,供给端的短缺将成为平台学员放量后继续扩大的瓶颈。

在线教育相对有限的网络效应,即决定了它最终的竞争格局,很难一家独大,而很可能是数家头部玩家共存。而有限的网络效应,归根结底还是因为它的“教育”本质:

中国名师掰着手指头算,总共也没有多少个,这些教育机构一旦垄断了名师资源,大家教育公平问题很快就会浮出水面,变成全社会共同关心的问题。

作为投资者,必须要考虑到监管部门对教育公平的观点:一旦整个市场向强者无限倾斜,整个游戏就很难再玩下去——就像虽有清华北大,但仍有上百家的“985”与“211”一样。也就是说长期看,纯靠流量和资本玩家很容易受到整顿。

很明显,如果投资者靠业绩说话,大多数在线教育公司都还处在烧钱的无间地狱之中,静态估值没眼看。不过,与二级市场死扣利润的古典价投不一样,一级市场的在线教育,VC大佬对他们的估值早已上天:

据《晚点》报道,继9月份获得腾讯投资领投、高瓴资本跟投的12亿美元G1轮融资之后,猿辅导完成DST Global领投的G2轮10亿美元融资,投后估值达155亿美元。

除了猿辅导,“作业帮”也在进行新一轮融资,融资规模为7-8亿美元,投后估值超110亿美元,投资方包括软银、红杉资本中国和老虎全球管理公司、方源资本等。今年中旬,作业帮还获得了方源资本、Tiger Global领投,红杉资本等跟投7.5亿美元E轮融资。

图10:作业帮

很简单,如果你是一个古典价值投资者,整个生命周期自始至终都很难赚到钱的在线教育,早已不能进入你的法眼;不用问,就算是在线教育集中度很高,仍然会一直亏损,流量成本还会继续上升。

不过,如果你了解了常年亏损的美团一年股价翻三倍的逻辑,你应该会更理解在线教育的估值逻辑:

还记得亚马逊吗?在线教育的公司作为一个整体,只要现金流能大体打平,生意快速增长,现金流折现模型中,增长因子就会碾压当期盈利的影响力,而在长期增长这个逻辑中,低成本增长的逻辑会愈发凸显。

在这个问题上,古典投资者与VC投资者互道SB时是这么说的:经典的“不赚钱为什么要投资”vs“即使是无间地狱里也可能会有石油”。

到底在线教育是个黄金坑还是资本地狱?也许2021年内就会给我们答案。

评论