戴德梁行近期发布了2020年第四季度青岛写字楼市场和零售市场报告。该报告回顾了2020年第四季度青岛商业地产市场概况并对未来发展趋势作出深度解读。

金融、教育培训等专业服务类企业表现活跃

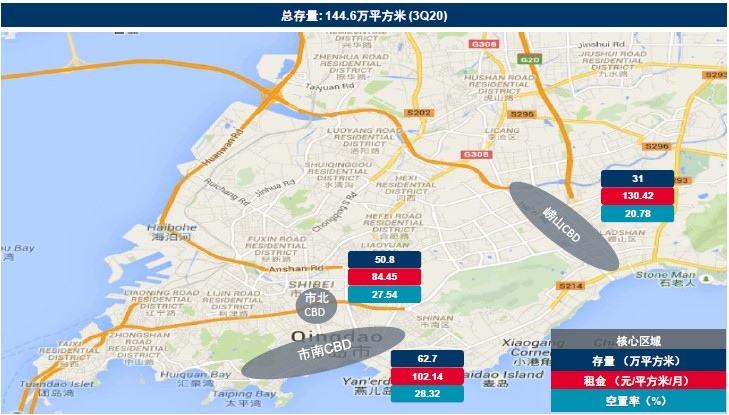

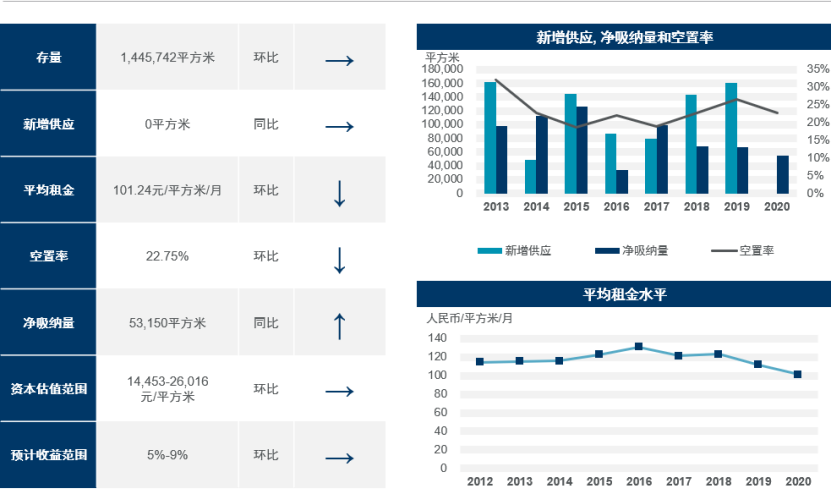

2020年第四季度,青岛无新项目入市,甲级写字楼市场总存量在144.6万平方米;平均租金为每月101.24元/㎡,环比下降3.65%,空置率环比下降3.67个百分点至22.75%,部分写字楼业主通过降低租金吸引租户。

具体来看,青岛写字楼主要集中在三大核心区域:市南CBD、市北CBD和崂山CBD。其中月平均租金方面,崂山CBD最高,121.5元/平方米;市南CBD月平均租金100.75元/平方米,排在第二位;市北CBD最少,月平均租金为81.47元/平方米。存量方面,市南CBD最多,存量为62.7万平方米;其次是市北CBD,存量为50.8万平方米;崂山CBD存量为31万平方米,排在第三位。空置率方面,崂山CBD空置率最低,最高的是市南CBD。

本季度青岛写字楼市场性价比提升,对于企业吸引力增强。成交租赁方面,金融、教育培训等专业服务类企业表现活跃本季度租赁成交活跃。

戴德梁行山东区总经理韩冰表示:受到之前疫情的影响,今年青岛写字楼新增供应步伐明显放缓。得益于市场租赁需求的逐步回暖和新冠肺炎疫情的有效控制。本季度金融、教育培训等专业服务类企业表现较为活跃,例如,某大型线上教育培训机构在青岛新增办公需求。基于扩张需求,写字楼配套设施齐全、高附加值、高性价比楼盘需求有所增长。长期来看,预计受新冠疫情及经济下行的影响,未来青岛写字楼供应速度将放缓。

餐饮、时尚零售等业态表现积极,新开业店铺数量稳步增加

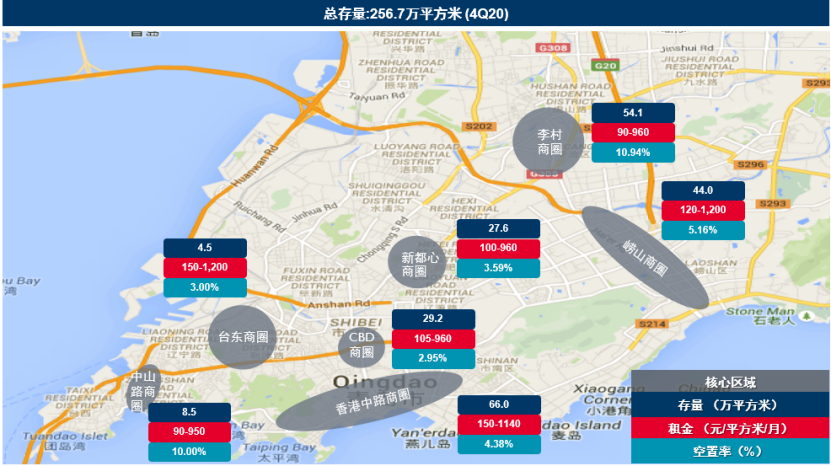

青岛零售市场主要分布在七大核心区域:中山路商圈、台东商圈、香港中路商圈、CBD商圈、新都心商圈、崂山商圈和李村商圈。存量方面,香港中路商圈居首,存量66万平方米;其次是李村商圈54.1万平方米,崂山商圈44万平方米;最少的是台东商圈,存量4.5万平方米。

本季度,青岛零售市场平均报价租金价格保持稳定,为人民币445元每平方米每月。空置率环比下降0.15个百分点,至5.53%。分商圈来看,CBD圈空置率最低2.95%;空置率最高的是李村商圈,空置率为10.94%。

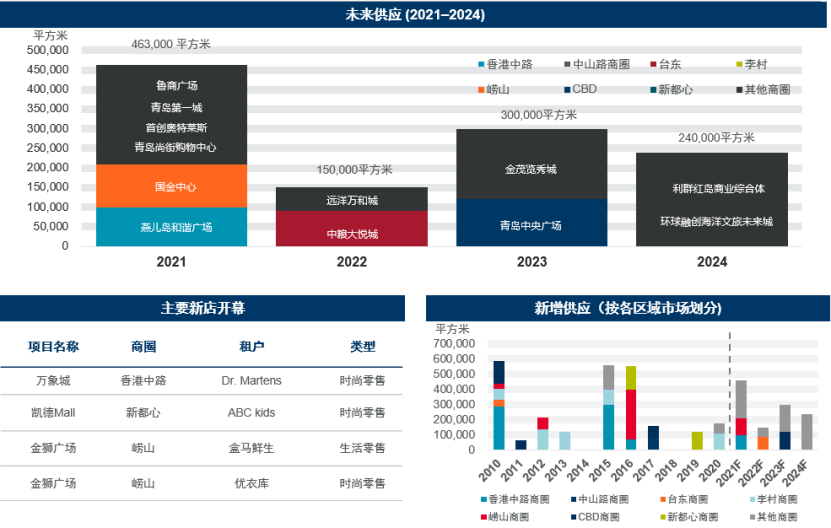

四季度,位于李村商圈的“维客星城”和台东商圈的“恒泰广场”正式入市,总面积约11万平方米和1.2万平方米,全市零售总存量上升至257.9万平方米。

新开业店铺数量也在稳步上升。各购物中心时尚零售、餐饮等业态的品牌增加较明显。如,金狮广场积极引进新品牌,升级消费场景,引进了青岛东部城区最大的优衣库门店,面积达1300平方米;丹麦著名珠宝品牌PANDORA也在金狮广场开了青岛首家Evolution pink店。大大提高了青岛整体市场的商业活力。

戴德梁行山东区总经理韩冰表示,本季度青岛零售市场租金保持稳定,空置率小幅下降,零售市场开始恢复活跃。“2020青岛台东国家级步行街商业创新周”于12月启动,打造“场景体验、文化创新、科技赋能”的多样活动,吸引消费,抢抓市场,为RCEP青岛经贸合作先行创新实验基地奠定基础。未来商业升级,将以培育新功能,发展新消费,利用新科技为指引,打造网红商圈、智慧商圈进一步激发青岛零售市场的活力。在以国内大循环为主的新发展格局下,青岛也将紧跟形势,发展国货消费经济,加快自主品牌建设,优化青岛商业市场国产品牌商品供给,满足消费者多元化消费的需求,进一步激发零售市场活力。

评论