国内最大保险集团之一的中国人寿(601628.SH)在本周一晚间公告,将以233亿元的价格收购花旗银行以及IBM信贷持有的广发银行23.468%股权。公告显示,广发银行经审计的净资产价值为975亿元,折合每股净资产6.33元。以账面净值测算,每股6.39元的收购对价,相当于1.01倍的市净率。

这个价格显然并不便宜。

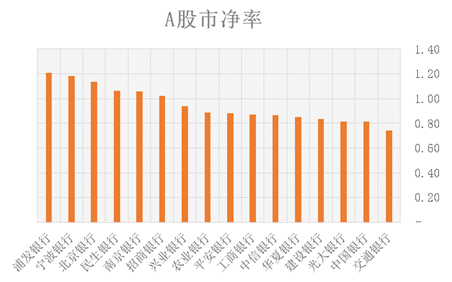

1.01倍的市净率,比当前A股上市的16家商业银行整体估值水平高出约25%。按照商业银行2015年三季度数据测算,这16家上市商业银行的平均市净率约为0.86倍。共计10家商业银行的市净率水平低于一倍,最低的交通银行仅为0.74倍,如下表:

与同是股份制银行的招商银行、光大银行等相比较,这一价格还算不错。但是,考虑到上市以后的公司治理、业务布局、资产质量等因素,广发银行与上市的股份制银行相比,难以具备比较优势,以此来看,这一价格已然不低。

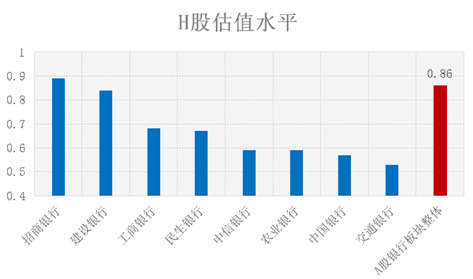

与港股上市的商业银行相比,这一价格更是昂贵,溢价幅度超过40%。下表为港股上市的商业银行最新市净率。红色柱体为A股板块市净率。

中国人寿副总裁杨征也认为,1.01倍的市净率与A股最新一期股份制银行的一倍的平均市净率基本一致,较H股上市银行的市净率存在一定溢价。但是中国人寿依然认为这一估值合理。

不过,这还是让人有些担心。一方面,中国人寿将广发银行的估值与A股估值水平较高的股份制银行相比,另一方面,却又与H股整体上市银行的估值水平相比较。同样的基础资产,不同的估值参照,得出的结论难以让人信服。

投资者之所以对中国人寿的这一收购价格表示怀疑,很大程度也是基于对中国银行业的资产质量的担忧。中国银监会的数据显示,2015年末中国商业银行的不良贷款比率攀升到了1.67%,与2014年初的1%比较,上升了0.67个百分点;较2014年底的1.25%上升0.42个百分点。

业内普遍认为,中国银行业不良贷款2016年将加速释放。交通银行首席经济学家连平认为,2016年银行业的不良贷款余额和不良贷款比率将继续上升,资产质量还没有出现改善的“拐点”。预计全年的不良贷款比率达到2%左右。

根据广发银行2014年年报,其不良贷款率1.04%。按照全行业0.42个百分点的上升速度,广发银行2015年末的不良贷款比率约为1.46%。

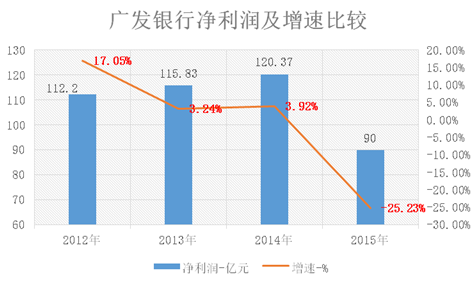

中国人寿没有公告广发银行经审计的2015年末的不良贷款比率有多高,但是考虑到其营业收入以及资产规模仍在扩张,其净利润的增长却在快速下滑,这暗示其不良贷款的结果可能很不理想。2015年广发银行净利润仅为90亿元,相比2014年末的120.37亿元,大幅下滑超过25%。

投资者现在还不是很清楚,广发银行不良资产的暴露是在2015年末集中体现,抑或是仍处于加速暴露的过程中。如果属于后者,那么当前6.33元的每股净资产实际价格可能更低,1.01倍的市净率收购对价,将会是更加明显的高估。

值得一提的是,广发银行此前就因为资产质量问题而备受指责。此外,这家银行高层过往的腐败丑闻,让其业务经营一度不是那么稳定。

资产质量和腐败丑闻也影响到了广发银行的上市计划。广发银行曾经于2011年启动了A+H的上市计划,然而该计划后来搁浅。广发银行也成为国内为数不多的尚未上市的股份制银行。

中国人寿入主广发银行,让投资者猜测广发银行重启上市计划的可能性。2014年4月,广东省政府以官方文件形式,明确由广东省金融办牵头,“推动广发银行上市。”上市成功以后,借助新增资本,并扩张资产和业务规模,将有效摊薄当前广发银行较高的资产不良率,提升股本价值。中国人寿1.01倍市净率购入的股权,在那个时候才不会显得那么昂贵。

不过,这些都还需要等待。利率市场化、金融脱媒以及资产质量都对商业银行的盈利产生重大影响。银行业绩增速的下滑将影响股权价值。已经公布的商业银行2015年业绩快报显示,除个别城市商业银行以外,商业银行净利润的增速进入了个位数时代。机构普遍预测国有商业银行2015年业绩为负增长。

不管怎样,至少在目前,花旗银行成为了最大的赢家。与2006年6.1亿美元的投资额相比较,当前30亿美元的交易对价,让花旗银行10年内爆赚24亿美元,超过17%的年化收益率。

评论