文丨诗与星空

常言道,投资要投资龙头。

但是也有一些行业比较特殊,尤其是市场空间不大已经抵达天花板的细分领域。比如扑克,绝大多数投资者都会异口同声的说这个行业的龙头是姚记。

姚记几乎生产了全球15%的扑克,年产扑克8亿副,妥妥的“扑克之王”。

可惜的是,这个行业的空间非常有限,以2019年为例,姚记的扑克业务营收只有6.8亿,对于一个行业天花板的企业来说,这样的营收规模,实在太寒酸了。

星空君吹捧过的涪陵榨菜、安琪酵母甚至美亚光电,都有过类似的情况。这些企业的共同特点是从事一个细分领域并且做到市场老大甚至全球老大,但这个细分领域规模实在有限,导致公司成长性不高,发展到一定程度就面临瓶颈。

为了解决瓶颈,涪陵榨菜选择的道路是做萝卜条,安琪酵母则出海去俄罗斯、埃及,美亚光电在色选机的基础上开始做牙科CT机,都取得了不错的效果,尤其是美亚光电转型堪称完美。

姚记呢?

选择了做游戏。

做什么游戏呢?

当然还是可扑克有关,斗地主。

公司产品《小美斗地主》于2020年1月11日正式上线,在2020年春节期间在iOS游戏免费榜排名第一,《Bingo Party》、《Bingo Journey》用户数创新高。

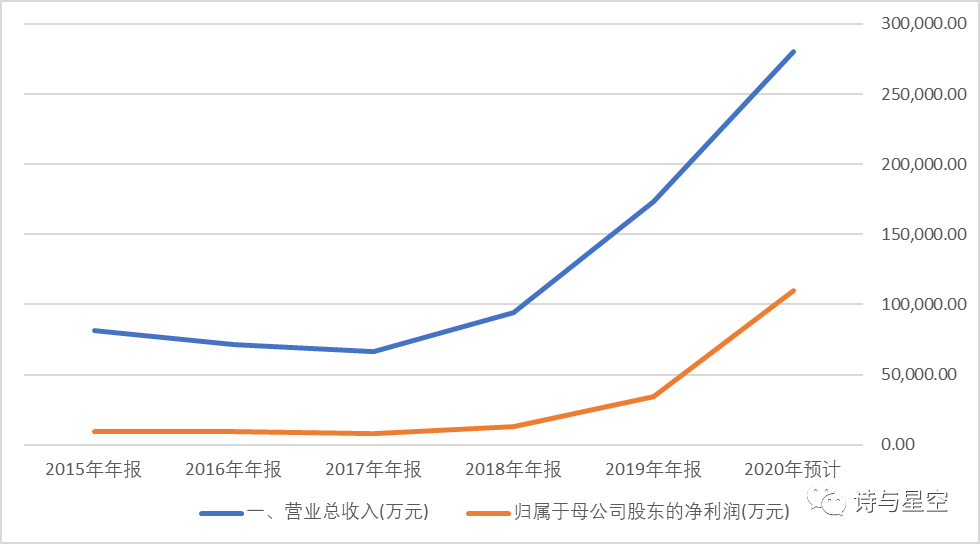

和营收同步增长的,竟然是银行贷款

数据来源:同花顺iFind,制图:星空数据

2018年公司通过并购涉足游戏行业,业绩开始了爆炸式增长。

游戏真的这么赚钱吗?

星空君提醒一下诸位,真正的游戏股在港股(00700了解一下),A股的游戏股大多是游族网络、恺英网络这种靠页游发家的伪龙头。

为什么这么说呢?

页游看似来钱快,但粘性不高,主要面向成年人甚至中年人。技术含量比较低,游戏没什么内涵,主要靠模仿20年前的传奇等系列游戏来唤起怀旧感。

什么蓝月,什么大天使,什么真传奇,莫不如此。

既然游戏品质不行,那么又是靠什么手段推广的呢?

一边是玩家氪金,另一边是公司推广也氪金。

在各大网站近乎病毒式营销推广,是这类游戏的共同点。

姚记的游戏,也不例外。

2018年起,公司的销售费用飙升。2019年超过3.4个亿,作为对比,在2017年进入游戏业以前,销售费用只有700多万。

销售费用虽高,从现金流量表看,公司的回款情况尚可,经营性现金流量净额为较大额的正数。

2018年、2019年和2020年三季报分别为2.4亿、7亿和3.4亿。

看起来,公司的氪金能力超强。

但是,有一个指标露馅了:银行贷款。

资产负债表显示,公司的长短期借款2018年起迅速飙升。截止2020年三季报,公司短期借款高达5.2亿,长期借款1.9亿。

合计接近公司同期营收的一半,这样的比例不太正常。与此同时,公司账面现金5.77亿。

为什么挺赚钱的游戏,现金流那么优秀,却还要借这么多钱?

如果不是利息支出相对不高,就可以认为有存贷双高的嫌疑。

公司借钱的原因有两个,一是推广这类技术含量不高的页游、手游太烧钱了;二是公司并购游戏公司花了十几亿,基本靠贷款来实现。

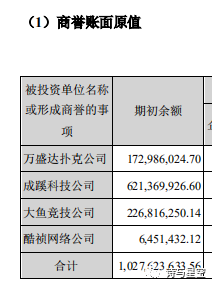

巨额商誉

据公司半年报,公司并购产生了10.28亿的商誉,到了三季报,增加到了12.43亿。公司借款不断攀升,却没有停下并购的步伐。

2018年以来,投资和取得子公司支付的现金,高达28.98亿。

也就是说,公司赚了不少钱,但都又投资买子公司花的干干净净,不仅如此,还贷款投资。

游戏这个赛道,真的那么好吗?

半年报显示,公司真正赚钱的游戏子公司,其实只有上海成蹊信息科技有限公司,其余的游戏子公司要么亏损,要么盈利甚微忽略不计,存在着计提商誉减值准备的风险。

公司的商誉余额超过资产总额的三分之一,年报审计充满了不确定性。

股权质押

天眼查显示,姚记科技质押了近半成蹊科技的股权,而据iFind数据,姚朔斌、姚晓丽、姚文琛分别质押了28.37%、35.45%和14.1%的股权,合计已经超过公司全部股权的10%。

乍一看比例不算太高,但是作为一家现金流曾经很优异、资金链非常通畅的公司,大股东们开始股权质押,就不是一个好信号。

关联方的猫腻

公司有一家子公司,专门负责海外游戏的开发推广。

2020年12月8日,公司披露《关于签订日常关联交易协议的公告》称,拟与VIVIDJOANGAMES(SINGAPORE)PTE.LTD.(简称“VIVIDJOANGAMES”)签署《游戏发行许可协议》,授权VIVIDJOANGAMES及其子公司代理你公司及子公司游戏产品的海外发行业务。VIVIDJOANGAMES是你司实际控制人的关联方,设立于2020年11月19日,本次交易构成关联交易。

看到这个公告,星空君微微一笑,该来的还是来了。这是比较明显的关联方利益输送的套路,而且是向海外输送,核查难度非常大。

随后,深交所发来了关注函,对结算模式表示质疑:据公告披露的协议内容,每个自然月份VIVIDJOANGAMES因标的游戏产生的实际到账收入为运营收入,VIVIDJOANGAMES按照运营收入约定的分成比例收取代理费用,结算方式为月结。请结合VIVIDJOANGAMES的资金情况、资信状况,说明VIVIDJOANGAMES是否具有履约能力,是否存在占用你公司资金的风险。

总结

作为一家曾经的“小而美”的细分领域龙头企业,一旦有了“进取心”,就不一定是好事。尤其是投资一些旁门左道的业务,很明显是因为公司尝到了资本市场来钱快的甜头,但是对于投资者来说,存在着巨大的风险。

公司的商誉、借款都比较高,而且开始有股权质押,甚至还临时开辟海外阵地,公司的财务状况已经全面转向恶化,投资者应该引起警惕,避免年报踩雷。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论