文 | 中国品牌杂志 何茜

百亿补贴的核心是品牌升级。从消费者的角度去看,在拼多多购买商品获得补贴的确是实惠,顾客在这个过程中改变了对于拼多多固有的看法。

但有四个问题很难解决:

实惠之后,明天的明天,顾客还会选择拼多多购物吗?

拼多多是否会与极兔有更深的股权绑定关系,形成自己的快递体系?

拼多多进军的“社区团购”能成为“第二增长曲线”吗?

拼多多的用户活跃数量超过天猫之后,拼多多如何走?

拼多多的尴尬

拼多多到了尴尬的时刻。

2020年12月29日凌晨1点30分,拼多多女员工在与同事一起走路回家的路上突然捂腹,晕厥倒地,后抢救无效,不幸离世。

2021年1月9日18时,拼多多通报了一员工在长沙家中跳楼自杀的事件。

即使这样,拼多多在活跃买家、增长速度的强劲表现,还是打动了投资者,拼多多的股价一夜狂涨。

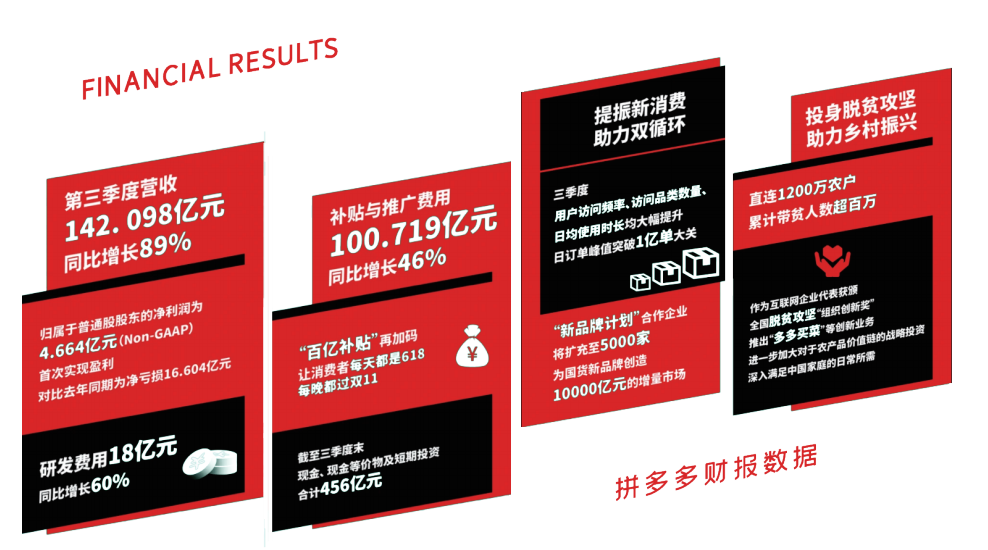

根据拼多多2020年三季报显示,截至2020年9月底,拼多多活跃买家数达7.313亿,接近阿里巴巴的7.57亿,拼多多用户季度增速6.58%,阿里巴巴只有2%。

对于普通投资者而言,2021年拼多多活跃用户与活跃商户规模赶上甚至超过阿里是大概率事件,更重要的是在用户规模不断扩张的同时,拼多多用户的年消费额也将同比增长,他们对拼多多商业逻辑越来越看好。

短短五年时间,拼多多以独创的社交拼团为核心模式,主打百亿补贴、农货上行、产地好货等,平台已汇聚7.313亿年度活跃买家和510万活跃商户,平台年交易额达人民币14576亿元,在电商领域与阿里相互“渗透”,超越“京东”,成为中国第二大电商平台。

最关键的是,拼多多平台的用户粘性不断增强。

根据高盛报告显示,第三季度,拼多多App的用户总时长达到5310亿分钟,较去年同比增长101%。在第三季度,拼多多用户使用时长已经占据中国所有电商服务平台用户总时长的41%,较二季度的34%大幅提升7%。

显而易见,随着用户规模的强劲增长,以“拼”为核心的新消费业态,正由中国消费市场传导至供给侧,推动包括农产品分销、品牌建设等在内的传统模式发生颠覆式变革,使得平价高质的商品,成为内需消费的主流。

向下“拼”,抱走马斯洛需求的塔基

拼多多的商业逻辑,其实很简单——“抱走马斯洛需求的塔基”,用9块9包邮的模式挖掘马斯洛需求的塔基。理解了这句话,也就真正理解了拼多多。

2004年拼多多的创始人黄铮,在美国威斯康星大学拿到计算机硕士学位,他是美国著名社会心理学家马斯洛的学弟。

马斯洛的主要成就是提出了马斯洛需求层次理论,学弟黄铮对马斯洛需求层次理论有深度理解。

黄峥曾在2017年9月份发表过一篇文章《把“资本主义”倒过来》,文章中心思想是,市场的真正痛点是价格,大多数人不会拒绝低价,即使富人遇到需要的东西,且价格便宜,富人也会下单。

这样的商业逻辑决定了拼多多与传统电商的商业逻辑完全不同。比如淘宝、京东、唯品会、聚美优品,核心商业逻辑是将商家提供的产品集中起来,价格透明化,利用资金和优势市场地位对品牌商线上整合管控以谋取平台利益最大化,相当于把线下的小商品市场搬到网上,实现的是供给侧的线上化和集合化。

而拼多多截然相反,它的核心思路是将消费者的需求集中起来、透明化,将之提供给供给侧,换取价格更优惠的商品,实现的是需求侧的集中化和透明化。

这样的思路从一开始就决定了拼多多的路很难走:既要搞定需求侧,量化消费者需求,还要完美对接供给侧,链接这一切的关键是:价格,价格,价格。黄铮曾经归纳过这种抢占马斯洛需求的塔基的商业模式:低价、人优先、普惠。

因此,早期,拼多多采取“人为先”的团购模式。

2015年9月,在微信好友和微信群里,开始频繁出现拼团、“砍一刀”的链接,通过类似微商的社交裂变模式,在亲友之间开启迅速传播。人们逐渐发现,在淘宝/天猫、京东之外,拼多多上的商品价格竟然如此便宜——“0元电饭煲拿回家”、“9.9元包邮”、“拼团成功立减20元”……

一开始,拼多多平台购物的消费者,选择“人情社交”,选择拼团,“人情社交”拼团模式下,商品价格远远低于消费者单独购买,让消费者产生“真香”定律,参团的消费者推荐朋友购买,一个用户裂变成2个、3个乃至成千上万个,因此,拼多多单个用户获客成本远远低于传统电商,传统电商(淘宝、京东等)通过线上广告的方式单次只能获得一个客户。

根据拼多多财报数据显示,2017年初拼多多GMV过100亿只不过两年时间,而京东GMV过100亿用了六年时间。

在这样的逻辑下,拼多多通过C2M模式对传统供应链成本进行极致压缩,通过去中心化的流量分发机制,根据消费者喜好与需求,帮助工厂实现定制化生产,持续降低采购、生产、物流成本,让“低价高质”商品成为平台主流。

拼多多成为一个覆盖快消、3C、家电、生鲜、家居家装等多个品类的多边电商平台,并以持续增长的速度,消费者贡献人气,商户贡献营收,营收追着人气走。

向上“拼”,百亿补贴的背后是“品牌升级”

拼多多在极速扩张拼团过程中,把三四线城市广泛存在的路边摊和10元店之类的低端供应链,也搬到了拼多多平台上,所以大家都听说过拼多多买家买到“澳利澳”、“娃哈蛤”的故事。

低价策略吸引了不少用户,但也让平台陷于低价,难以突破。

“百亿补贴”是建立拼多多信任基础的重要一步。“品质保障假一罚十的承诺”,是拼多多打这一仗的口号,也是改变自身形象的核心点。拼多多也在尝试转型,改变用户“拼多多主要用来买农副产品和日用品”的普遍观念。

据《电商报》报道,2019年10月1日晚间,三只松鼠通过官微发布声明称,国庆假期期间,发现拼多多平台出现大量非授权商品销售,其商品来源渠道不明,亦无法提供售后服务,无法对用户的权益予以保障。

拼多多则表示,2017年底,三只松鼠正式以官方旗舰店的方式入驻拼多多,并多次联合平台推出定制化促销活动。截至2021年1月底,三只松鼠于拼多多的品牌专卖店依旧在售,多款单品拼单数量超过10万+。

不仅仅是2019年,在拼多多2020年年报中,拼多多的战略是:继续扩张用户规模与商户网络、保障技术投入、提升品牌、获取战略性的资源,即是对竞争优势规模的追逐。

2020年7月21日,拼多多出现“万人团购特斯拉Model 3”的盛况,直接补贴2万,只需25.18万元就能把车开回家。当天,特斯拉通过官方社交媒体发布声明,否认与拼多多有合作。

2020年8月6日,拼多多上线“百亿补贴节”活动,补贴商品多为千元左右,涵盖苹果、索尼、五粮液等国内外热销大品牌。其中,iPhone11(64G)降至3979元,首次来到4000元以下区间。

12月中旬,拼多多索性盯上了豪车劳斯莱斯。所售车型为劳斯莱斯幻影EWB,指导价1068万元,现金优惠122万元,活动价946万元,还是含税价格。

劳斯莱斯官方对此做出了积极回应,表示“在不伤害消费者和品牌的前提下,愿意看到电商平台和商家针对产品销售和宣传的不同尝试”。

前有三只松鼠,后有劳斯莱斯,抛开现象看本质,小到一只口红大到家用电器,参与拼多多“百亿补贴”计划的产品已覆盖客户基本需求,虽无法在品牌种类上与天猫一战,但各行各业的爆品都出现在拼多多的官方页面上,麻雀虽小五脏俱全。

拼多多的目的不是为了促成交易(当然如果能促成交易更好),而是通过高端高价商品冲击消费者对平台的固有认知,让消费者以后在购买高端品牌时,不会把拼多多首先排除在外。

2019年9月25日,拼多多曾以“0%到期收益率和0%票息”完成总计8.75亿美元可转换债券定价,并获得超高倍数超额认购,最终成功完成总计10亿美元的可转债发行。当时,拼多多创下了之前15年中概股科技公司首个0%到期收益率和0%票息发行可转债的记录。

2020年11月17日,拼多多对外宣布,拟发行17.5亿美元可转换优先债券。

2018年底,拼多多推出“新品牌计划”,一年半的时间内,拼多多平台已涌现出贝婴爽、凯琴、家卫士、三禾等品牌。2020年10月20日,拼多多副总裁陈秋表示,拼多多计划在2021年-2025年间扶持100个产业带,订制10万款新品牌产品,带动1万亿销售额。可以看出,这场“品牌升级”大战才仅仅拉开序幕。

刀向天猫,百亿补贴的背后是“品牌升级”

根据拼多多2020年三季度显示,2020年三季度,拼多多首度实现盈利,拼多多年活跃买家与阿里的差距缩小到2600万。

如果保持当前增速,2021年拼多多年活跃买家或将超越阿里。

值得关注的是,2020年7月27日,拼多多对商家上线“多多批发”业务,新增“供货管理”功能,商家可以批发供货与一件代发。从面向C端消费者的零售电商平台,到面向B端商家的批发供货平台,拼多多可以掌控货源,服务消费者和商家。这直接威胁到国内最大的B2B业务平台——阿里巴巴1688。

如果多多批发的产品价格更有优势,势必会影响到阿里巴巴1688的商家粘性。而当越来越多的商家迁移到多多批发,规模效应会愈发显著,拼多多相较于天猫的竞争力会更强,这将直接动摇阿里电商的根基。

毫无疑问,拼多多已经成为阿里真正的头号“敌人”。

2020年3月26日,阿里祭出了淘宝特价版,正式涉足中国巨大的“无牌”市场,正面“火拼”拼多多。

作为中国电商的先头军阿里已经大而难倒,船大难掉头。航速多少,出发地到目的地都已固定,地基已经坐实了。马云可以看到京东物流重资产的问题,可以说从那一刻起他就已经看懂了10年后的物流行业变局,但是怎么也想不到会从侧面杀出一个“人情社交”电商拼多多。

换言之,当年阿里的地基是从马斯洛需求的塔中开始盖楼,拼多多的地基是马斯洛需求的塔基开始盖楼的。

黄峥不同,拼多多的决策权集中,好处是执行力强没有掣肘,年富力强未来是可以想象的。

黄峥曾经谈到一个问题,未来商家和平台的独家协议会停止。其实这就是在说天猫的特有经销商网络,也毫不掩饰拼多多往中高端迈进的野心,百亿补贴的核心其实就是品牌升级。从消费者的角度去看,在拼多多购买商品获得补贴的确是实惠,顾客在这个过程中改变了对于拼多多固有的看法,但是这里面有四个核心问题很难解决:

在薅完羊毛获得实惠之后,明天的明天,顾客还会选择拼多多购物吗?

未来,拼多多是否会与极兔有更深的股权绑定关系,形成自己的快递体系?

拼多多进军的“社区团购”还能成为“第二增长曲线”吗?

拼多多的用户活跃数量超过天猫之后,拼多多如何往后去走?

几年前,黄峥从保险这一最能体现资本主义财富分配逻辑的行业特征出发,引出了通过技术和创新,让一部分人把“保险”(即购买意愿、信用、确定性)卖给一部分人,从而实现经济更高效运转、财富更公平分配的社会理想。

他甚至举了一个汇集1000人的需求、以期货的形式向厂家预定羽绒服、以保证金换取高折扣并撬动厂商供应链运转的场景,厂商依据可信的确定性,利用淡季采购原料,在排产和成本的低谷,组织生产,从而实现既彻底消灭浪费、又创造各方价值的社会福利最大化的方案。

现在已经在社交裂变和“人情社交”中初步找到感觉的拼多多,一手以靠人际传播延长交易成本优势,一手靠深入产业链构建根本性的产业运营成本优势,如何把这两种优势变成可持续优势,对拼多多来说,也至关重要。

评论