记者 |

联想集团(00992.HK)回归A股动作已踏出实质一步。

1月26日晚,北京证监局披露《中国国际金融股份有限公司关于联想集团有限公司公开发行存托凭证并在上海证券交易所科创板上市辅导基本情况表》显示,联想集团已于2021年1月13日与中金公司签署科创板IPO上市辅导协议。

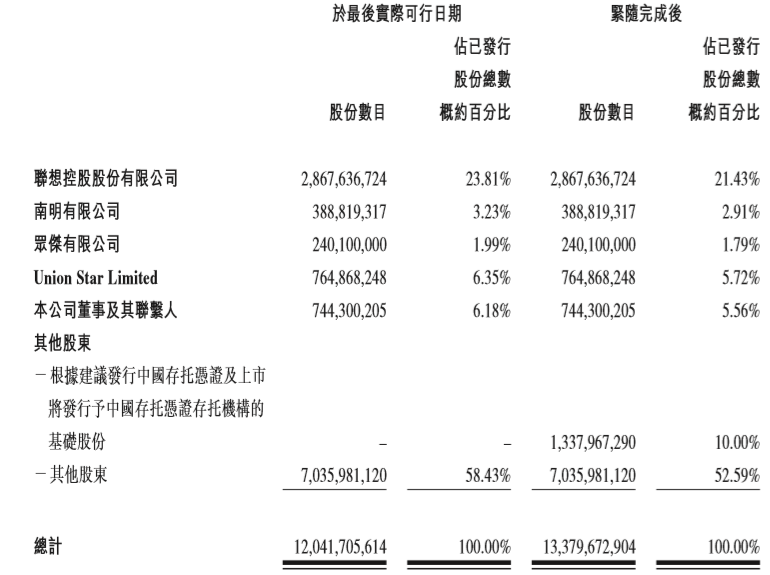

需要指出的是,1月12日晚,联想集团公告显示,此次科创板IPO计划新发行普通股占扩大后总股本不超10%,拟发行最多13.37亿股本公司普通股股份,募资约14亿美元,所得款项主要用于新技术、产品及解决方案的开发,相关行业的战略性投资及补充营运资金。

联想集团相关公告显示,若此次科创板完成上市,公司控股股东联想控股股份有限公司持股比例将从此前的23.81%下滑至21.43%。

“目前相关事宜仍有待股东大会、中国证监会、上交所及香港联合交易所等各方面审核批准,方能获得全面推进。”联想集团认为,相关事宜将进一步提升公司的企业形象、品牌知名度及未来前景,扩大公司的集资渠道,获得直接与在岸投资者接触及进入中国资本市场的途径,此外,有利于巩固公司的财务状况,支持研发工作及业务策略。

光大证券近期研报指出,联想集团此次科创板IPO上市,有利于扩大融资渠道,助力公司加大软件服务、混合云、边缘计算投入,向智能行业垂直解决方案提供商转型。

而长期跟踪联想集团的国泰君安(香港)电信分析师余劲同对界面新闻记者表示,联想集团此次去科创板上市,一是公司自身业务的发展需求,近期业务发展比较好,PC电脑和手机业务呈现增长趋势,除了传统业务外,联想集团正在试图从硬件业务向服务业务转型,云服务等新业务发展需要更多融资;二是港股上市公司到科创板上市的趋势继续,而现在港股估值只有十多倍,科创板估值远高于港股估值,回归科创板对联想集团的估值提升将有很大帮助。

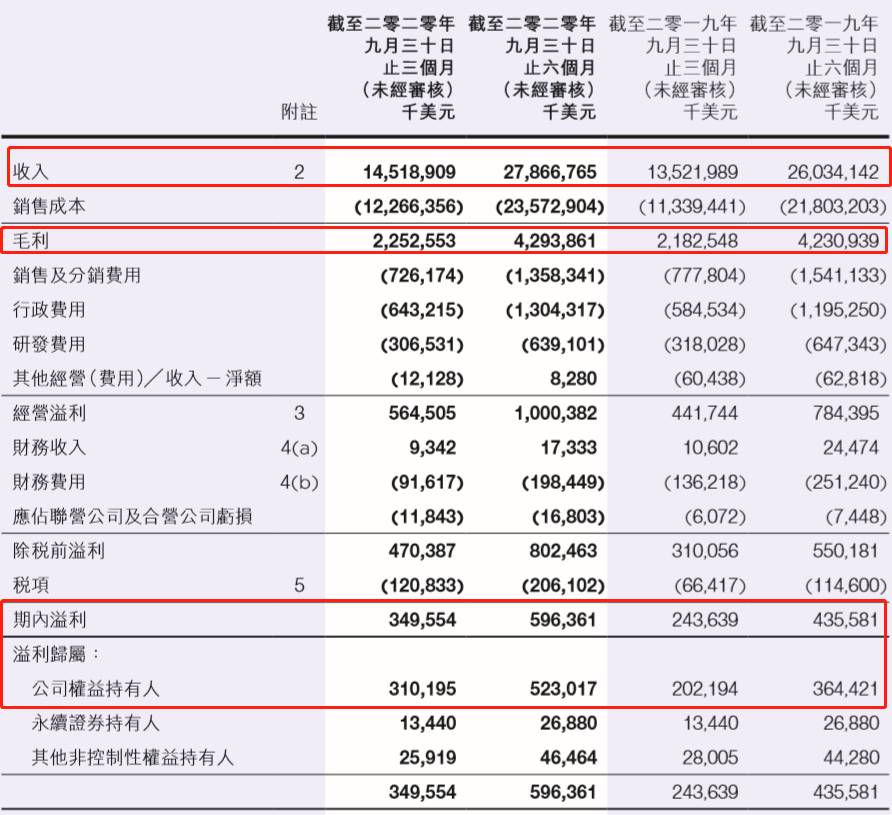

界面新闻记者了解到,联想集团于1994年就登陆港交所上市。公司目前主要有个人计算机和智能设备(PCSD)、移动业务集团(MBG)、数据中心集团(DCG)等三大业务线。联想集团中期报告显示,截至2020年9月30日为止6个月内,公司收入达到279亿美元,同比增7%;权益持有人应占溢利增长43.5%至5.23亿美元;截至2020年9月30日总负债是306亿美元。2020年,该公司在世界五百强中排224名。

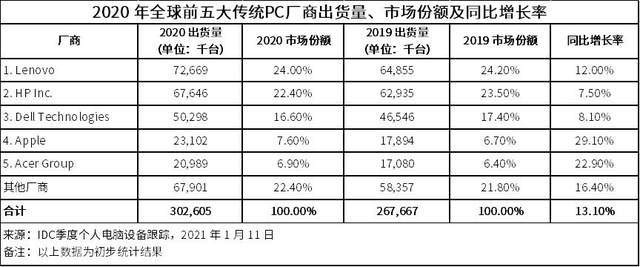

从行业来看,联想集团八成收入仍来自PC设备业务。该公司2013年成为全球最大的PC生产厂商。IDC最新数据显示,2020年出货7266万台,市场份额达24%,位列全球第一。

但联想集团多年来在港股市场的估值并不高。2020年2月,联想集团遭沽空机构Bucephalus Research做空,去年3月份其股价一度跌至3.259港元/股的低位。截至2021年1月27日,联想集团股价是9.79港元/股,最新市盈率是18.5,市值1179亿港元。而同期,在全球PC市场排名不敌联想的美股上市公司惠普总市值是318亿美元(折合约2465亿港元)。

多年来,联想集团最为投资者诟病的就是其业务毛利率太低。联想集团最新财报显示,该公司截至2020年9月30日为止6个月内的毛利率仅为15.4%,较前一个报告期下滑了0.9个百分点。

缺乏核心技术也是联想集团让投资者担忧的因素。截至2020年9月30日为止6个月的研发费用是6.39亿美元,占公司279亿美元收入的比为2.29%;同期公司销售及分销费用是13.58亿美元,占收入比重4.87%;其研发费用不到营销费的一半。相较于每年至少拿出10%收入投入研发的华为等同行公司来说,联想集团的研发投入有点少。

而在强调科技创新等核心技术的科创板市场,研发投入不足3%的公司极少。根据东方财富Choice数据统计,在已披露2020三季度报告的223家科创板公司中,研发费用占营业收入比重不足3%的只有5家。准确的是,4家科创板公司的研发投入低于联想集团的2.29%。

联想集团近年来也试图改变。2018年,联想董事长兼CEO杨元庆曾公开表示:“联想将重点发力ToB业务,数据中心业务未来的利润比PC还高”。2020年4月,杨元庆再提出联想集团的新十年目标,即把服务和解决方案打造成新的核心竞争力。

界面新闻记者了解到,2014年联想集团收购IBM System x业务,借此成为全球服务器的核心供应商。2016年6月,该公司宣布成立数据中心业务集团(DCG)。目前,数据中心业务已成为联想集团成长最快的业务;2020年Q3财报显示,联想集团的数据中心业务收入同比增长15%至30.91亿美元,占集团总销售额的11%;联想集团称,数据中心相关业务已将其投资翻倍,公司将在未来两年内逐步增加解决方案,“该业务旨在扩大规模并提高盈利能力,以追求长期的增长轨迹。”

与此同时,登陆科创板上市,也寄托了联想集团提升估值的期待。自2019年7月首批科创板公司上市交易以来,便备受投资者追捧。界面新闻记者了解到,当前,不少拥有“硬科技”实力的港股上市公司纷纷来到科创板上市并收获了不低的估值水平。

2019年11月,从金山软件(03888.HK)分拆出来的金山办公(688111.SH)在科创板上市,盘间涨幅最高达215%,开盘当日市值为582亿元。截至2021年1月27日金山办公股价433.99元/股,市值2001亿元人民币,市盈率超过252倍;而同期金山软件股价却只有63.35港元/股,港股市值870亿港元,市盈率8.71倍。

2020年7月,港股上市公司中芯国际整体回归科创板上市。截至2021年1月27日,中芯国际在港股市值是2305亿港元,而在科创板其市值约4557亿元人民币。

近日,上交所修订了沪港通业务规则,将科创板股票纳入沪股通。据此,从2021年2月1日起,属于上证180、上证380指数成份股及A+H股公司的A股科创板股票将正式纳入沪股通股票范围,仅限机构专业投资者通过沪股通参与科创板股票交易。其中,6家科创板上市A+H股公司的A股将纳入到沪股通,H股将纳入到港股通。

经济学者、允泰资本创始合伙人付立春认为,随着科创板股票纳入沪股通,未来A股和港股的互动会更加充分,资金南下、北上流动会更加通畅,A+H同时上市的公司两地估值差异会有所填平。

评论