托比亚斯·福泽 / 创业者、MEDIAMAN高级咨询顾问

欧洲理事会在近期通过了支付服务法令II(PSD II),该法规已于2016年1月12日起生效。这已是金融科技(FinTech)领域的热门话题,但笔者认为,PSD II的推行远不仅仅是为了赋予新玩家的银行账户接入权限,帮助其进入一个更加规范、标准的金融体系,以及对这些新的支付提供者进行活动范围和角色的界定。

为了让金融科技公司、银行、风险投资机构和其他对这个领域有兴趣的主体更好地理解这项新的法令,本文将尝试对其将引发的变化和影响做出概述。

其他市场如中国,也可以将PSD II做为一个完整的金融监管或自我监管框架来借鉴,防止因为不规范的科技创新引发类似于中国P2P部门近日出现的混乱情况的发生。

PSD II带来的变化和主要影响

首先:什么是ASPSPs, AISPs, PISPs和TPPs?

这些术语是用于界定对PSD I的适用范围的调整,账户信息服务商(Account Information Service Providers ,AISPs)和支付开通服务提供商(Payment Initiation Service Providers, PISPs)在PSD II中也被列入“第三方服务商(Third Party Service Providers 、TPPs)。本来已经很多样化的传统支付服务提供商也因此变得更多元。

新的FinTech企业值得一提,因为他们通常不提供支付账户,而是通过软件解决方案来收集和分发信息。尽管如此,他们仍将在PSD II的监管之下。

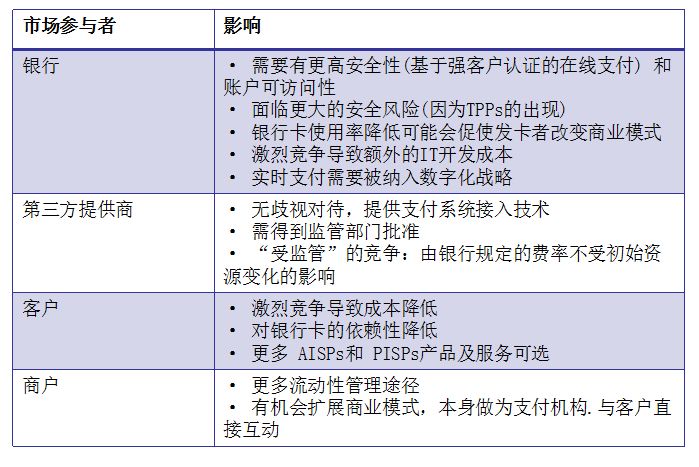

市场参与者影响

这些数字体现了支付行业的整体状态,同时也表明了PSD II将加剧授信(credit granting)等领域(第40条)的创新和竞争。别忘了,目前的利息收入占到当前整个支付业1,280亿欧元收入规模的44%,根据法令的第50条(ff),P2P式消费信贷可以直接接入双方银行账户,因此很可能会分食掉支付提供商的这块传统利润。2013年7月,在修改PSD I到PSD II的过程中,也有提议对基于卡片的交易费用进行监管,该提议立即被采纳并起草,该项规定自2015年12月9日起生效。

1280亿欧元总收入中有480亿欧元左右来自兑换、汇款和外汇交易的费用。根据新规定第65条,交易费用最高不得超过0.3%、借记费用不超过0.2%,“收付双方对费用进行分担(被提倡)是最有效率的机制,因为这让支付过程更快捷和容易。”该项条款还鼓励对支付处理服务收取月费的商业模式。

收入的最后一块来自:产品,占到21%。借记卡、信用卡以及现金账户的收费业务已经受到“纯网络银行”的威胁。正如新法令第67条所预测:“虽然今天绝大部分支付还是以支付卡为基础,但当前支付领域的创新程度可能使得新支付渠道在未来几年内迅速出现”。可以预见,产品创新的整体水平将越来越高,并将推动银行和其他传统的利益相关者加速创新。

时间表和有待解决的问题

随着时间的过去,欧洲的金融服务机构必须在2018年1月13日前(PSD II在全欧盟强制执行之日)调整IT系统和找到解决方案。

由于PSD II包含很多技术条款,利益相关者急盼欧洲银行业管理局(European Banking Authority,EBA)发布更明确的主体间沟通程序和数据结构草案。该草案很可能在2016年第四季度完成;最终方案则会在2017年7月13日被提交到欧盟委员。这将回答所有与接入(APIs / TPPs)、互操作性和安全有关的问题。总的来说,我们猜测欧洲银行业管理局的草案可能会涵盖一下技术标准:

- 金融服务机构需提供注册、商业计划等信息。5(6)

- EBA支付机构中央注册系统的开发、上线与维护。15(4)

- 跨领域经营的支付机构需提交合作方法、途径、细节等信息,尤其是合作范围和数据的处理方式。28(5)

- 在本国之外其他欧盟成员国经营的支付服务机构需提供交易金额、服务种类和网点数等信息来决定具体国家协议的合规性。29(5)

- 安全措施的建立和执行标准。 95(4)

- 认证和通信的技术监管标准。98(1)

除了这些技术监管标准,EBA还需发布针对重大安全、欺诈等事件的管理原则。

停止抱怨,着手改变

银行业又该如何利用PSD II?

新法令第68条规定,“使用卡或基于卡的支付工具,往往会产生一条通知消费者资金可用性的信息和两笔支付交易。第一次交易发生于发卡人与商户的账户支付服务提供商之间发生;而第二次,通常是直接付款,在付款人的账户支付服务提供商和发卡人之间发生。两笔交易都应以与任何其他同等交易相同的方式进行处理。”欧盟内的实时支付基础设施建设似乎还有待提高。而对于中国的银行客户来说这并不重要,因为在中国,实时跨行账户交易已经很普遍,而在一个高度异质的银行体系(如欧盟)内实现这一点,难度会更大一些。

因此,发展IT架构使之适应21世纪市场应该成为银行业的一个共同目标,也是PSD II对所有参与者的强制性要求。

支付行业各方包括银行除了要面对上述影响和风险,同时也面临着大量机会。每个银行都应把自己变成“一站式”银行,利用新的交叉销售机会为需求更多元的客户提供便利。因为 PSD II 即将建立的平台是开放给所有银行的,各个银行或技术终结性质的分支机构将可能利用这个新渠道来吸引更多客户,因为用户将不再局限于自己的银行所提供的平台。创新驱动型的银行也将能够与非传统支付业者如零售商、通讯运营商、金融科技公司、数字企业等合作,对就流程、产品和服务进行测试和改进。因此,通过API开放银行IT系统,对于新进入者和现有玩家,都能借此进行大量的客户体验创新。

结论

上文提到,此项法令的起草和出台背景,是FinTech整体投资上升、市场环境看好。PSD II必将推动支付价值链上现有参与者的创新与竞争,并为新玩家进入市场提供一个制度框架,使其专注于为客户提供更好的消费体验。欧洲银行业目前仍未完全摆脱金融危机和政治不稳定的影响,2015年德意志银行的糟糕表现就导致了其股价在近期大幅下跌。

银行业面临巨大压力,PSD II则很可能为新玩家降低了门槛,金融科技公司也因此获得与其自身地位不成比例的巨额利润,甚至“反客为主”,正如音乐、媒体和部分汽车行业所发生的。类似于中国科技巨头百度、阿里巴巴、腾讯支持创立互联网银行的现象也将在欧洲出现——Atom银行是最典型的例子。2016年,到底会有什么样的“惊喜”?(张雨亭 / 译)

参考资料:

1.Deloitte, Payments disrupted the emerging challenge for European retail banks.

2.Five Banking Innovations from Five Continents: USA, Europe, Asia, Africa, Australia. P. 32. http://content.marketresearch.com/five-banking-innovations-white-paper

3.Cashless payments overtake the use of notes and coins.http://www.bbc.com/news/business-32778196

托比亚斯·福泽(Tobias Pfuetze)

托比亚斯大学专业为东亚学,主要研究方向为企业管理。在学习期间,他就积极参与创业和商业活动,曾担任学生创业咨询公司的银行与金融部门负责人,组织多场系列演讲,嘉宾多为德国知名企业首席执行官。托比亚斯还积极参与在北京、日内瓦和纽约等地的模拟联合国。 毕业之后,托比亚斯创立了一家移动支付公司,成功进行了两轮众筹融资。他从这段经历中获得了大量金融科技和创业知识。 托比亚斯目前担任Mediaman(上海)公司的高级咨询顾问,帮助客户应对复杂的数字化挑战,并提供融资策略建议。

评论