文|Mall先生

充满魔幻的2020过去了,这一年的跌宕与坎坷,相信是令所有从业人都难忘的。岁末年关之际,我们推出“盘点2020”栏目,回视这不同寻常的一年。

近期,各项全国、省市级经济指标数据陆续出台,从宏观方面上反映了2020年的市场运行情况,本期将对此进行盘点与分析。

01 社会消费品零售总额

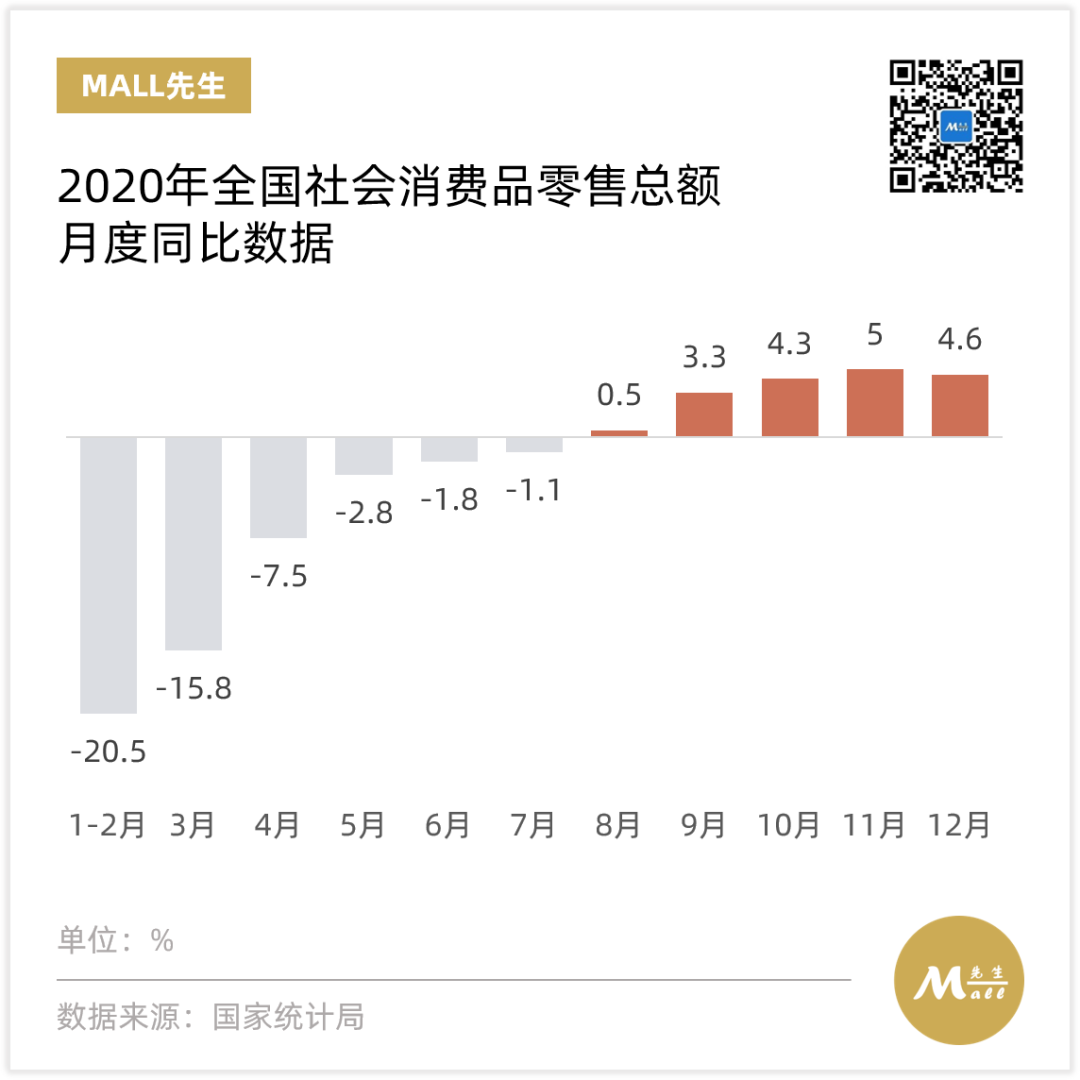

2020年,新冠疫情对消费市场的冲击之巨大前所未有,所带来的负面影响历时一年仍未能完全消解。根据国家统计局数据,2020年全国社会消费品零售总额391,981亿元,比上年下降3.9%,这也是自改革开放以来,我国首次出现全国社零数据同比下降的情况。

从逐月数据来看,1-2月受到封城和居家隔离的影响,社零数据跳水到同比下降20.5%,此后降幅逐月缩窄,并在8月首度出现同比正增长。

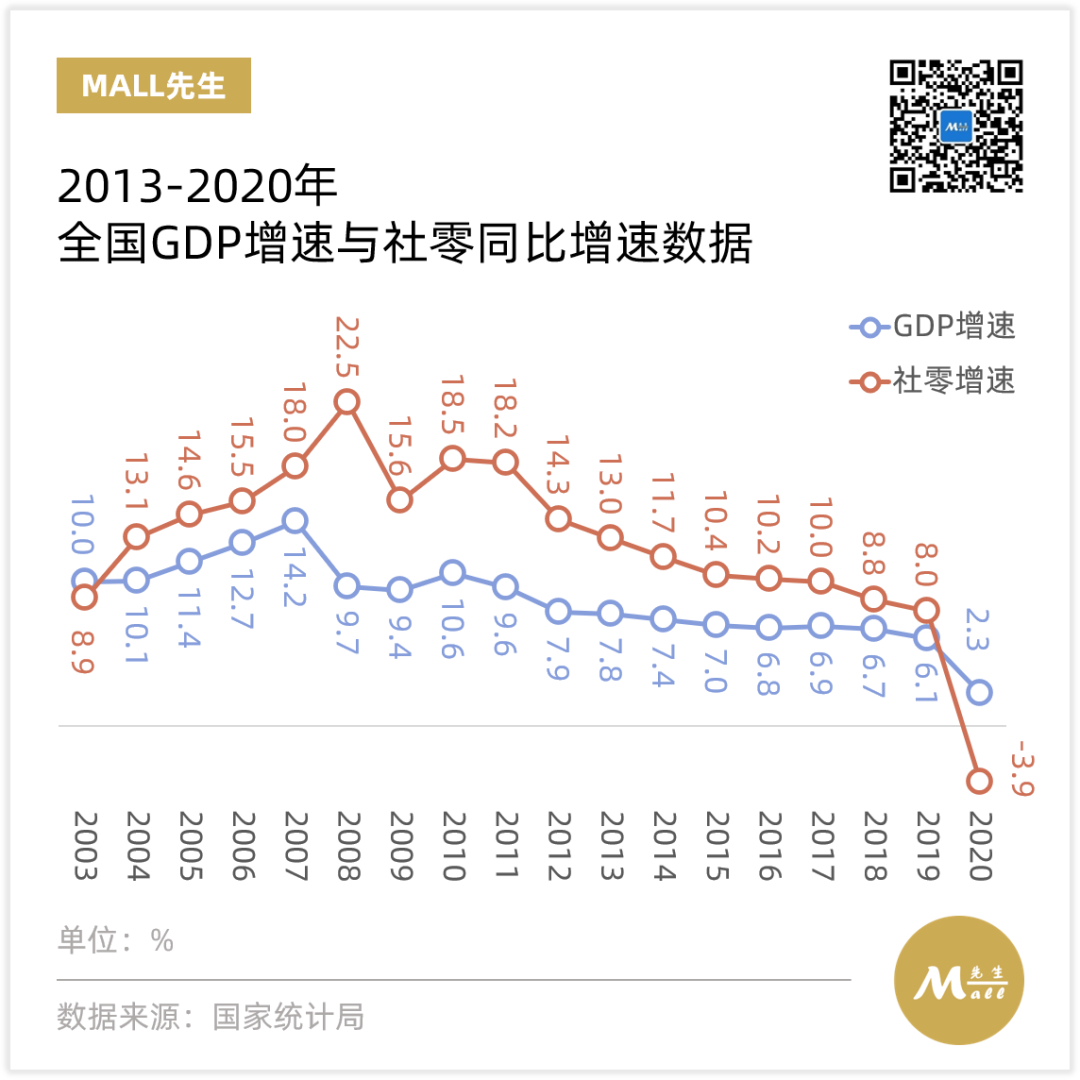

同时,2020年也是近17年来,首次出现社会零售品增速低于同期GDP增速的,上一次出现这个情况,是2003年的非典,当时GDP增速为10%,社零增速为8.9%。

从各个省份来看,目前已在统计局官网公开发布2020年社零数据的27个省(直辖市、自治区)中,仅有6省为正增长,分别是贵州、江西、安徽、重庆、海南和上海。其中最高的是同比增长4.9%的贵州省。

山东省与去年持平,其余20地均出现同比下滑,受疫情影响最大的湖北降幅为20.8%,其余省份中北方和华南地区受影响也较大。

无论从时间还是地域来看,新冠疫情对消费的冲击都远比疫情爆发之初人们的想象要大。

02 餐饮市场

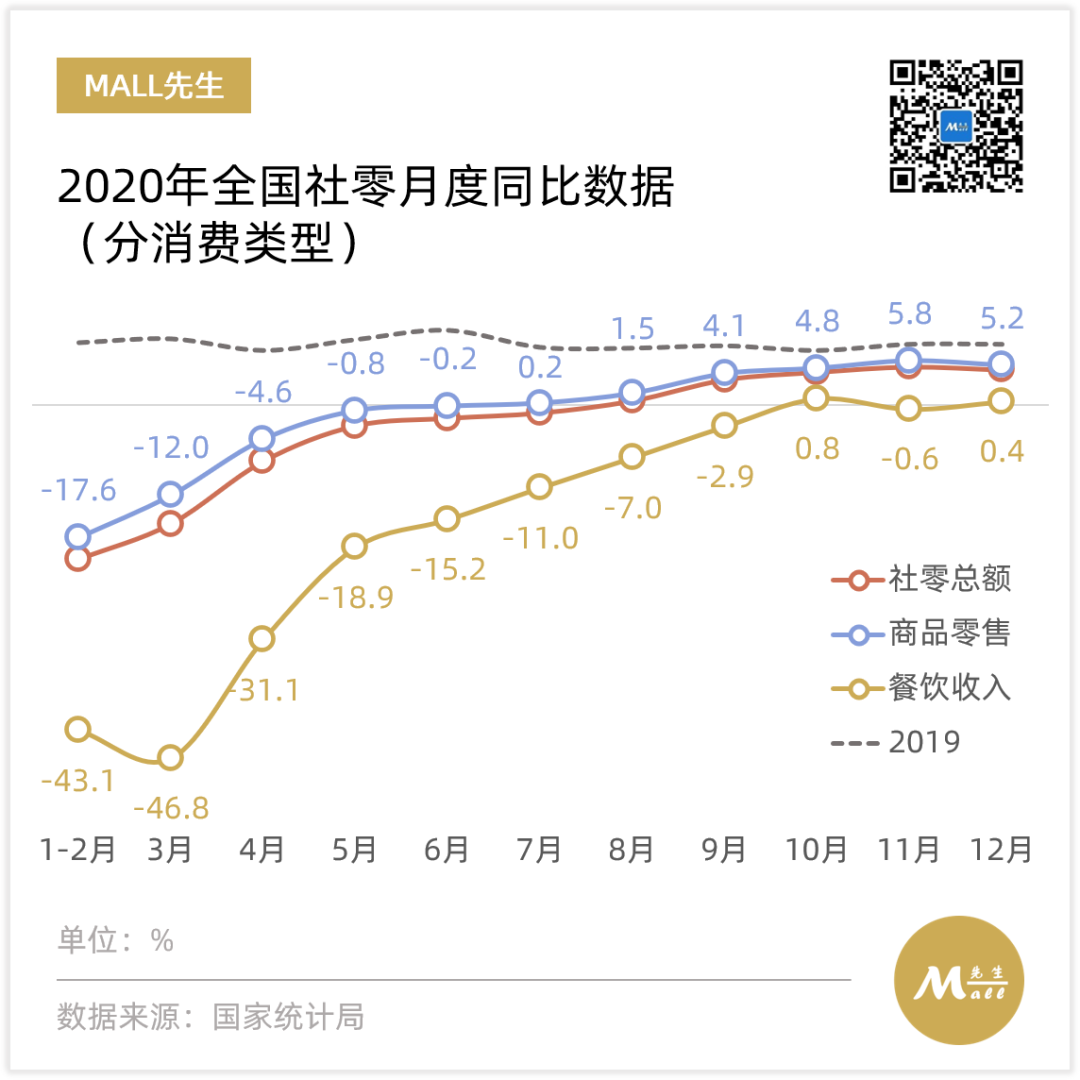

分业态来看,餐饮行业损失更为惨重,全年收入39,527亿元,下滑16.6%,市场总额跌回40,000亿以下。

其中,1~3月全国餐饮收入同比下滑超过40%,几乎腰斩;全年范围内,也仅有10月、12月两个月出现了同比增长,且比例均不到1%。

今年的疫情对整个餐饮行业是一次巨大的洗牌,对于品牌方的管理理念和扩张策略都产生了极其重大的影响。许多餐饮投资人就此改变赛道,今年2月全国范围内新注册餐饮企业约400家,但注销了约1,500家,出现了近年来唯一一次,餐饮企业总数负增长的情况。

疫情整体受控后不定时的点状爆发,尽管没有在全国范围内造成影响,但对于被纳入中高风险地区的商户而言,反复的折磨就更令人难熬。就连号称“永不上市”的“西贝”,也在疫情后宣布开始寻找合适的时间和资本,为上市做准备。

03 零售业态

2020年的全国商品零售额全年下滑2.3%,复苏情况要优于餐饮,但具体到各个零售业态,其表现也是冰火两重天。

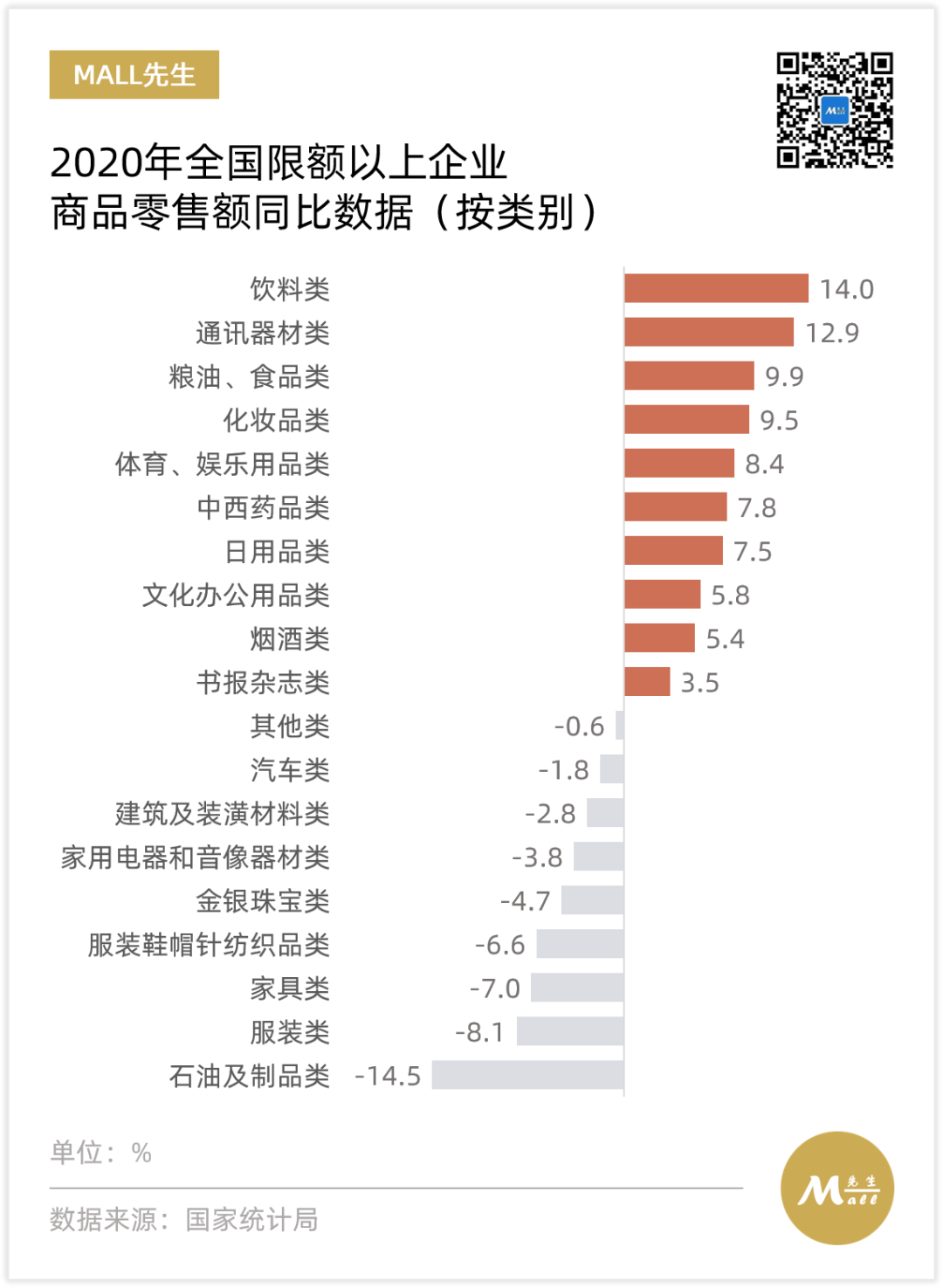

根据全国限额以上企业商品零售额数据,显著增长的是饮料、粮油、食品等相对刚需的类别,化妆品类的崛起则是经济增速放缓情形下“口红经济”的体现。

金银珠宝、服装鞋帽针纺织品、家具、服装等类别则失血严重,降幅都大于平均水平。在这种情况下,实体门店的房租和人工成本成为了品牌方的负担,也因此推动越来越多的商户选择收缩或者关闭线下门店,转型线上。

对于购物中心而言,以往高坪效业态的低迷,也直接影响了整体实体商业的业绩。

04 在线消费市场

在常态化疫情防控条件下,网络购物、直播带货等新型消费逆势上扬,全年实物商品网上零售额同比上涨14.8%,达到了9.75万亿元,直逼10万亿元大关。

而网络实物消费占整体社零的比例也从2015年的10.8%飙升至24.9%,六年间版图扩大一倍。今年双十一所在的11月,这一比例更是达到了惊人的30.8%!

不仅如此,在线诊疗、在线教育等网络服务类消费也在今年崛起壮大,相比曾红极一时的“优胜教育”如今落得破产倒闭的一地鸡毛,“作业帮”、“猿辅导”等在线教育机构则纷纷在去年完成了巨额融资。互联网对于线下业态的吞噬,在疫情的大背景下又进一步加速了。

在消费疲软和网络消费持续渗透的情况下,实体商业必须选择更坚决和彻底的转型。

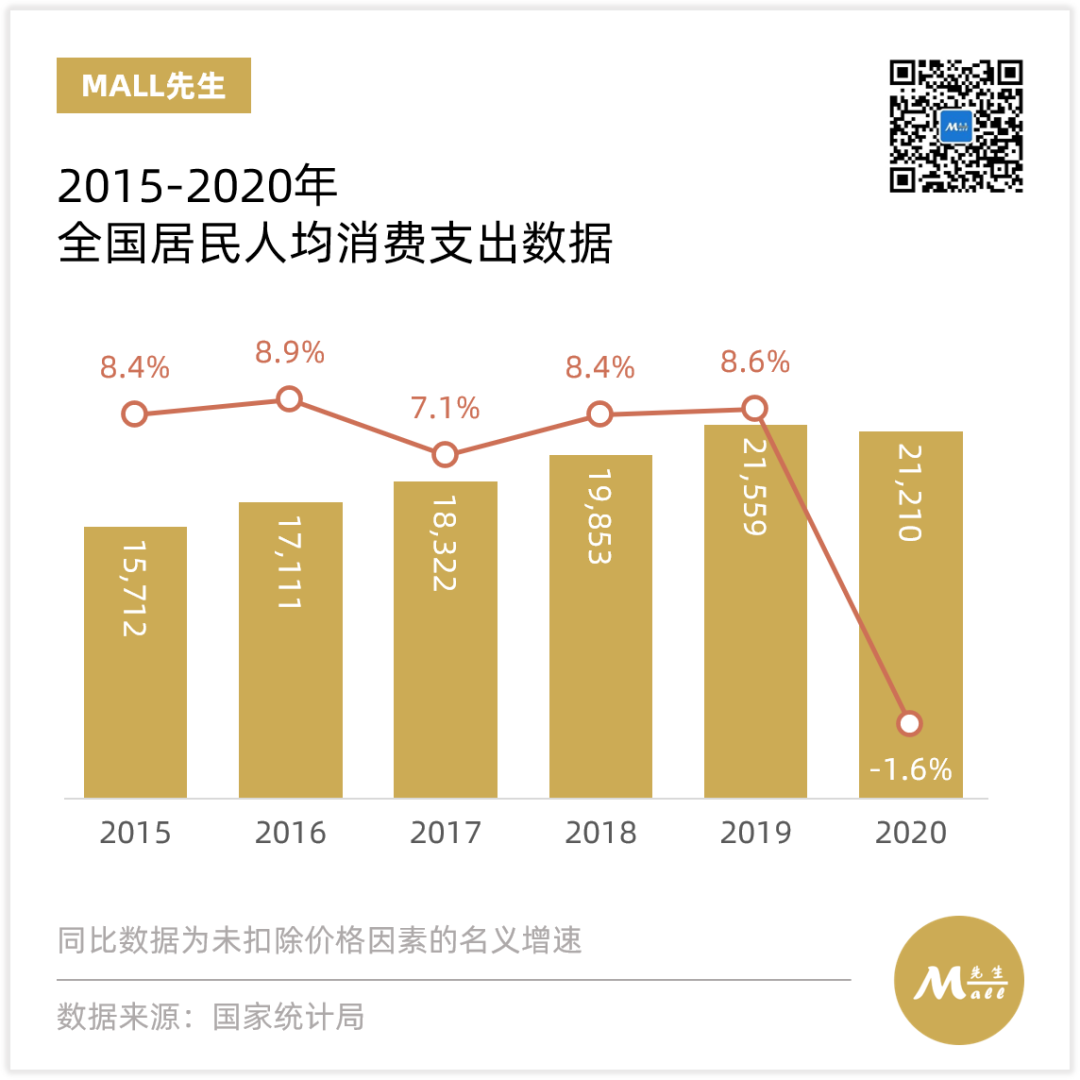

05 人均消费数据

从消费端来看,全国居民人均消费支出21,210元,同比(名义)下降1.6%,扣除价格因素后更是下降达4.0%。

降幅主要体现在城镇居民,农村居民反倒有所上升,简而言之,过去的2020年,城里人花钱更少了。

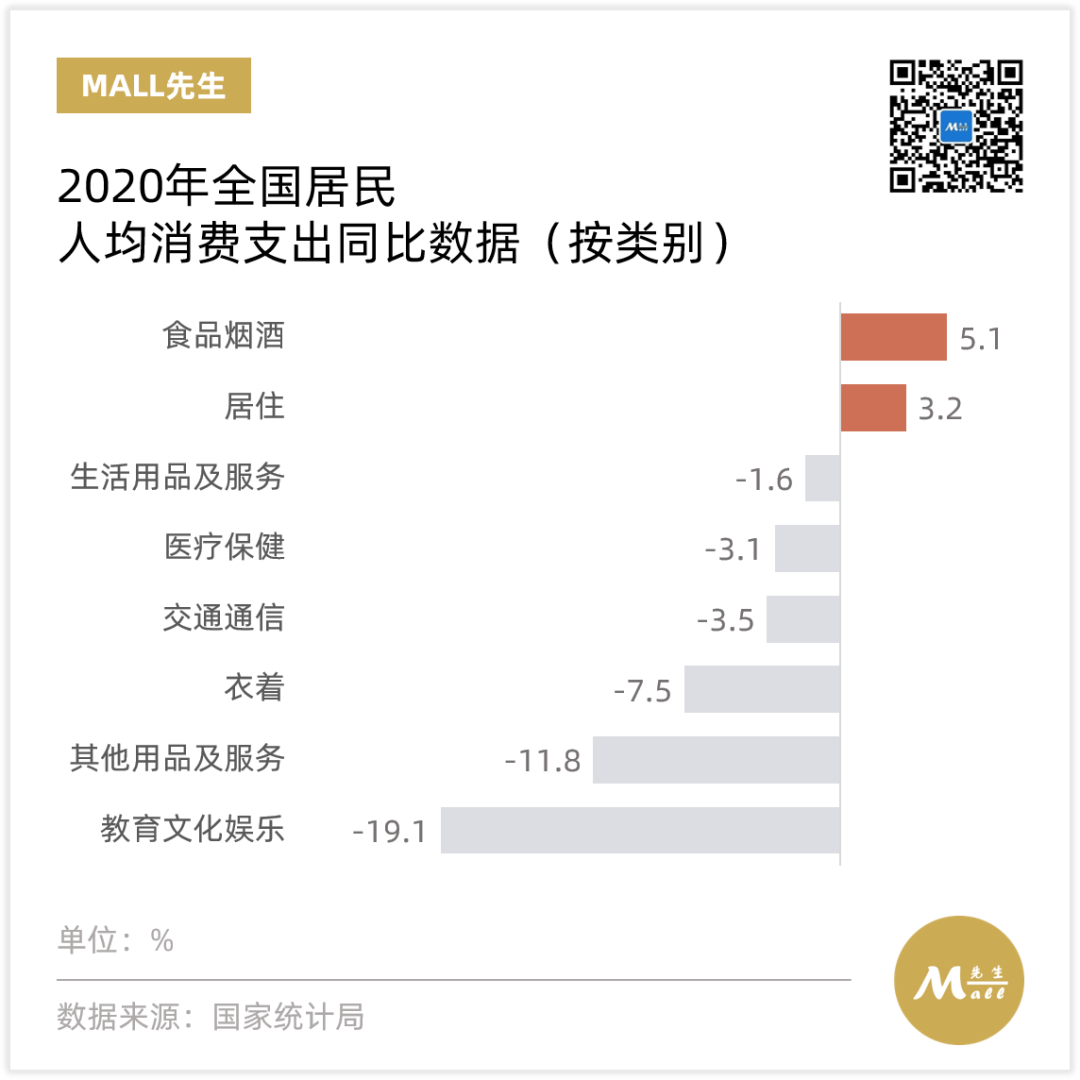

分业态来看,受居家时间增多影响,全国居民人均食品烟酒支出和居住支出分别增长5.1%和3.2%。这其中,人均蔬菜类支出增长12.1%,肉类支出增长36.5%,禽类支出增长17.2%,蛋类支出增长10.5%;水电燃料支出增长4.1%。“居家隔离”让更多的人养成了一门好厨艺,果然不只是口号而已。

其余非必要性消费则呈现明显萎缩,如衣着类支出下降7.5%,全年全国人均衣着类消费为1,238元,回落至了2017年的水准,并成为除“其他用品及服务”以外,人均支出最少的类别。收入降低的悲观预期与居家办公、取消或减少聚会带来的衣物应用场景减少都是人们减少新衣添置的理由。

而教育文化娱乐类消费支出同比下降19.1%。除了上文提到的早教类业态,受到冲击最厉害的是停摆半年之久,全年票房下跌68%的的影院行业。

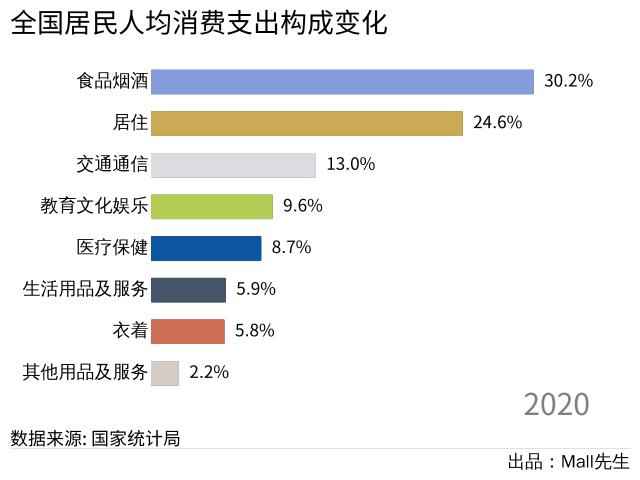

我们盘点了自2013年以来的全国居民人均消费支出构成变化,发现即使不考虑疫情影响,近些年来的衣着消费占比也在持续下滑,而医疗保健类、居住类消费的占比则在持续提升。

这个趋势是非常值得关注的,因为它反映的是刚性生活成本对于可自由支配消费的挤压正在变大。当整个社会都在承担着越来越重的居住和医疗负担时,无论是经济上还是心理上,都会压抑人们对于服装零售为代表的非必要消费的冲动,或是让消费选择更为理性,追求更高的性价比。

尽管我们看到今年奢侈品市场的暴涨,但宏观的数据则告诉我们,头部消费者与普通顾客之间,头部品牌与普通品牌之间的两极分化情况正越来越严重。对于目标是做更广大客群生意的非重奢类购物中心而言,未来所将面对的趋势更大概率是“消费降级”而非“消费升级”。

标杆商场的马太效应也会进一步加强,但此类商场的城墙也将不断加高。

以上我们盘点了2020年国内市场的宏观消费数据,尽管疫情下的数字并不能用普通年份的标准去衡量和评价,但我们仍然试图从中捕捉到那些将会延续的趋势,从而来预测未来我们将会面临的局面和挑战。

本文也是笔者2020年终盘点的最后一篇。新年来临之际,各地点状爆发的疫情似乎在提醒我们,最艰难的时刻虽然已经过去,但我们所期盼的春天和阳光,仍然还在路上。

2021,加油!

评论