文丨BT财经

近日,娱乐圈又有资本大动向——鹿晗的音乐合约所在的公司风华秋实要登陆港交所了。

2010年春,老摇滚人李辉一腔热血地想要重振摇滚乐,创办了风华秋实。同年8月,风华秋实凭借声势浩大的“怒放”摇滚英雄演唱会巡演一举成名,创造了内地摇滚乐史的奇迹。

充满理想主义的音乐老炮,历经十年资本沉浮,在这条造富路上还能走多远?

依靠明星的吸金秘笈

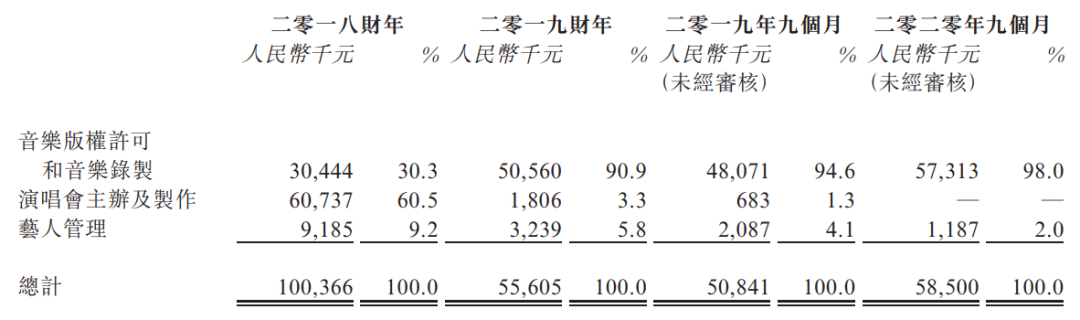

在中国音乐唱片公司中,风华秋实2019年排名第七,市场份额约为1.5%。这一成绩主要归功于核心业务——音乐版权许可及音乐录制,近两年为公司贡献了九成以上的营收。

风华秋实从一诞生便有着浓厚的音乐基因,2011年起开始建立音乐库,由此赚取音乐作品的版税费和制作费,而且更是手握诸多音乐明星的唱片约。

老牌摇滚乐队黑豹乐队从2012年起就一直与风华秋实合作。汪峰也曾与风华秋实合作四年之久,将自己的唱片、演出、经纪的全约都签在了风华秋实。合作期间,风华秋实帮助汪峰发行了两张专辑、举办了50场巡演,助力汪峰成为娱乐圈的“半壁江山”。

汪峰之后,风华秋实的王牌变成了鹿晗。

2015年,鹿晗在与韩国经纪公司解约后回国,便将自己的唱片约签在了风华秋实。虽然风华秋实未在招股书中披露2018年前的财报,但从已有数据可以看到鹿晗巨大的吸金能力。

2018年,鹿晗凭一己之力创造收入7090万元,为风华秋实贡献了七成营收。

此外,风华秋实在采购方面也严重依赖鹿晗集团(旗下三家控股工作室)。据悉,2018年、2019年及2020年前三季度,支付给鹿晗集团的费用占风华秋实采购总成本的35.8%、46.1%及22.8%。

不过,2019年及2020年前三季度,鹿晗创造的收入大幅下降,分别为1420万元及720万元,占总收入比例分别为25.5%及12.3%。

从总账面来看,这两个时期的营收只有5560.5万元和5084.1万元,相比2018年一亿元近乎拦腰砍半。

再来看看演唱会业务。2018年,鹿晗举办巡回演唱会《RE:X》,带来收益5590.2万元,占当年演唱会收入的92%。

而2019年,风华秋实未为鹿晗举办演唱会,收入仅为180.6万元,占比从2018年的60.5%骤降至3.3%。

2020年受新冠疫情影响,该业务更是基本停滞。今年1月,风华秋实不得不取消了鹿晗的第三次全国巡回演唱会。如果2021一年仍无法开办演唱会,那么演唱会业务预计将出现亏损。

可以看出,鹿晗的收入表现对于风华秋实营收影响较大。

风华秋实在招股书中也很诚恳地说:“业务很大程度上依赖鹿晗,如果未能发掘新人或挽留鹿晗,财务业绩和前景都将受到不利影响。”

据悉,鹿晗在2019年已与风华秋实续签了五年合约。此外,为加深合作,风华秋实与鹿晗共同成立了名为东阳飞帆的经纪公司,风华秋实占股48.45%,主要做练习生培训和经纪业务,厂牌名为“STF”。在今年的选秀综艺《青春有你3》中,STF就推选了5名练习生参加。

不过,风华秋实的艺人经纪业务还在起步阶段,目前营收占比仅为一成左右。

内忧外患,难做顶流

虽然凭借顶流的光环,风华秋实向二级市场发起了冲锋,但上市不是终点,风华秋实仍有许多方面需要向投资者证明。

首先,业务结构最大的隐患莫过于依赖单一艺人或单一客户。

前文提到,仅凭鹿晗一人就撑起了一家公司的七成营收,这其中的风险与不确定性不言而喻。鹿晗作为“归国四子”,虽然仍有较高的影响力,但现在国内也学会了韩国的那套流量玩法,风华秋实还能吃鹿晗多久的流量红利,还能持续多久热度和价值,都要打上一个问号。

退一步说,即使鹿晗一直保持顶流的巅峰之位,他是否又愿意一直与风华秋实合作呢?风华秋实如果无法给出足以匹配顶流商业价值的成绩单,鹿晗大可以另择良木而栖。

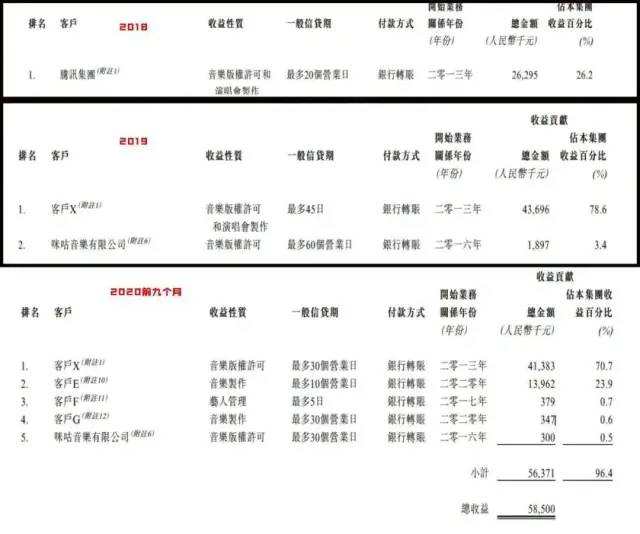

另外,由招股书可知,2018年之前,风华秋实超七成收入来自鹿晗,2019到2020上半年,客户X提供了78.6%和70.7%的收益。

没写错,真的就是“客户X”。

虽然招股书卖了关子,但根据附注叙述推测X就是腾讯音乐,这两年,腾讯音乐在一定程度上掌握着风华秋实的命门。

这两年,随着国内版权政策不断规范,音乐版权方确实过了一段好日子。据悉,音乐平台的版权成本自2013年以来飙升了50多倍。

但这样“躺赚”的日子不多了。随着在线音乐平台的话语权不断上升,它们不再甘心做中间商,不断压缩版权开支,或选择内容自制。

尤其是对于腾讯音乐这样的巨头而言,一旦决定放弃购买风华秋实的作品版权,转而成为其竞争对手,这对公司的打击是巨大的。

另外,腾讯音乐上市还玩了一出腾笼换鸟,不再为大部分版权公司支付保底费用,而是改成了按播放量分成。

换言之,歌火了才有钱拿,将市场压力转嫁到了版权方。很多小公司因此倒闭。风华秋实虽然是名列前茅的音乐版权公司,但承受的风险依然不小。

除此之外,腾讯音乐的触角还伸向了风华秋实另一个业务——演唱会。前文提到,疫情导致风华秋实的演唱会业务停摆,但腾讯音乐却借机发展了自己的演唱会厂牌TME live。

从去年三月至今,虽然TME live诞生不足一年时间,但已陆续为乐迷带来了50余场演出。

凭借在线平台的优势,TME live演唱会可纯线上或线上线下结合的灵活方式,极大地冲击了风华秋实纯线下的演出会业务。

而从行业大环境来看,巨头抢食只是一方面,风华秋实的音乐业务在娱乐圈也算不上吸金顶层,更赚钱的是艺人的经纪约和商务约。

毕竟演戏、综艺、商业代言,样样都比做音乐、开演唱会来钱快、来钱多,而风华秋实并未拥有鹿晗这样顶流的经纪约和商务约。

风华秋实选择赴港上市,或许正是这内忧外患的压力,希望在鹿晗的明星效应下尽快获得融资,为后续的运营“补血”。

明星与资本不断角力

资本市场不乏以明星为卖点的上市公司,但它们的实际情况并没有想象中那么理想。

欢瑞世纪2016年借壳登陆深交所,推出过《宫锁心玉》《古剑奇谭》《青云志》《麻雀》《琉璃》等多部热播大剧,捧红或签约过杨幂、杨洋、李易峰、任嘉伦、杨紫、唐嫣、迪丽热巴、袁姗姗、成毅等多位明星,堪称影视剧行业的“造星工厂”。

然而,欢瑞世纪的股价却长期低迷。借壳上市股价为14.37元,一度冲高至17.89元,之后再无突破。如今股价仅为2.08元(以收盘价为准),较历史最高点已跌去88.4%。

欢瑞世纪在明星深度捆绑上没有少下功夫。2013年曾推出明星制片人计划,吸纳艺人为公司股东。但仍挡不住杨幂、李易峰等明星陆续出走,业绩也持续下滑。

财报显示,2020年前三季度,欢瑞世纪实现营业收入1718.88万元,同比下降87.49%;净亏损1.48亿元,同比下降2716.26%。没有疫情影响的2019年,欢瑞营收也同比下降59.35%,上市以来首次亏损5.51亿元。

去年,欢瑞世纪股价又遭腰斩,董事长赵枳程不得不宣布增持,以增加股民信心,拟增持不低于1000万元。

再看另一家也曾风光无限过的上市公司——曾经拥有赵薇、范冰冰等明星股东的唐德影视,近年来也表现堪忧。由于资金压力过大,实控人吴宏亮去年甚至需要转让公司股权以求生存,实控股东变更为国资企业浙江广电实控的浙江易通和浙江省东阳市财政局实控的东阳聚文。

自从范冰冰2018年出事以来,唐德影视开始出现业绩亏损,当年净亏损9.27亿元;2019年仍亏损1.07亿元;2020前三季度仍未扭亏为盈,净利润为-8370万元,负债19.16亿元,所有者权益却仅有5135万元。股价也跌近历史新低,截至今日收盘价为6.07元,再亏下去唐德都要退市了。

抛开影视业盈利不稳定的大环境影响来看,以明星为摇钱树的上市公司,结局往往是留不住、靠不住,这也是明星股的通病之一。而欢瑞世纪和唐德影视不是只有一位当红明星,却依然难振股价,这给单靠鹿晗的风华秋实敲响了警钟。

为何明星光环在资本市场失色?本质原因仍在于资本不讲情怀不讲崇拜,最切实际的就是市场收益。风华秋实还能再遇到下一个“鹿晗”吗?或者,更扎心的问题是,下一个“鹿晗”愿意签约吗?

明星曾是资本游戏中的棋子,但如今的娱乐圈生态下,越来越多的明星选择成为资本本身,自立门户。

资本只有付出更大的诱惑和代价,才能留住明星。

最知名的例子莫过于华谊兄弟2015年曾分别斥资7.56亿和10.8亿元收购东阳浩瀚和东阳美拉两家公司股权。东阳浩瀚背后是杨颖、陈赫、杜淳、郑恺、李晨和冯绍峰六位明星,东阳美拉则是冯小刚。这两家刚成立没多久的公司瞬间估值暴涨数百倍。

但结局呢?华谊兄弟获得了高企的商誉和亏损的业绩,而小股东们并未从明星光环中受益。

打明星牌不是不可以,但如果只有这一张牌,那就太险了。

评论