文|异观财经 炫夜白雪

异观财经消息,北京时间2月2日晚间,阿里巴巴(NYSE:BABA)发布了截至2020年12月31日的2021财年第三季度未经审计的财务业绩报告(阿里巴巴财年从每年的4月1日开始,至次年的3月31日结束)。

综合财务数据看,虽然在2020年四季度,阿里巴巴遭遇蚂蚁暂停IPO和反垄断双重压力,但其营收规模、净利润以及月活用户规模等多项运营数据,均保持了稳定增长。

阿里巴巴集团董事会主席兼首席执行官张勇表示:“中国是2020年全球唯一实现经济正增长的主要经济体。得益于中国经济的快速回暖,阿里巴巴再次迎来一个非常健康的季度。”

对于蚂蚁集团的暂停IPO,阿里巴巴表示,由于最近中国金融科技监管环境的重大变化,蚂蚁集团正在制定整改方案,该方案还须履行监管部门程序。因此,蚂蚁集团的业务前景和上市计划存在重大的不确定性。目前尚无法全面准确评估这些变化和不确定性对阿里巴巴集团的影响。在蚂蚁集团整改方案履行监管部门程序后,我们将向市场提供更新信息。

云业务强劲 饿了么、优酷拖后腿

财报数据显示,阿里巴巴2021财年第三季度实现营收2210.8亿元,较去年同期的1614.56亿元,增长37%,较上一季度的1550.59亿元,增长43%。

从阿里巴巴的财报数据来看,其营收持续保持增长,但伴随阿里巴巴体量不断增大,其营收同比增速放缓,且存在同比增速按季度小幅下跌的情况。

(数据来源:财报;制图/异观财经)

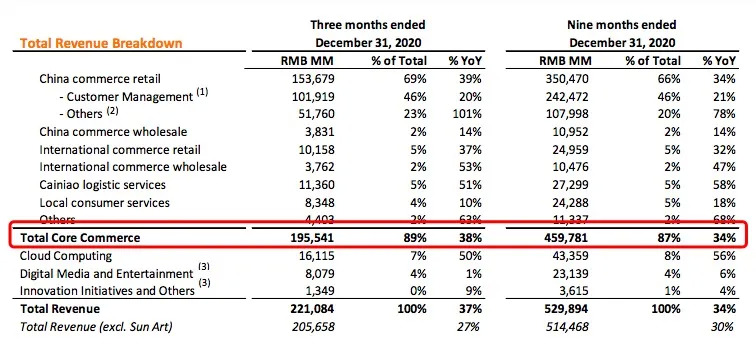

阿里巴巴营收主要来源于核心商业、云计算、数字媒体及娱乐、创新计划和其他等。其中,和核心商业是主要收入来源。

(图片来源:财报)

阿里巴巴表示,其营收增长主要由中国零售商业业务的稳健收入增长及云计算业务的强劲收入所驱动。

财报数据显示,三季度核心商业收入1955.41亿元,较上年同期的1414.75亿元,增长38%,占总收入的89%。

中国零售商业收入1536.79亿元,较上年同期的1104.58亿元,增长39%。其中,客户管理收入1019.19亿元,较上年同期的846.44亿元,增长20%。客户管理收入的增长,主要是由于包括推荐信息流在内的新变现模式的收入增长强劲,搜索变现单次点击平均单价的上升,以及天猫在线实物商品GMV(剔除未支付订单)同比增长19%。

截至2020年12月31日止三个月,阿里巴巴中国批发商业收入38.31亿元,较上年同期的33.65亿元,增长14%,增长的主要原因是来自1688.com平台付费会员平均收入的上升和付费会员数量的增加。

跨境及全球零售商业收入101.58亿元,较上年同期的73.96亿元,增长37%,增长的主要原因是Lazada和Trendyol收入的增加。

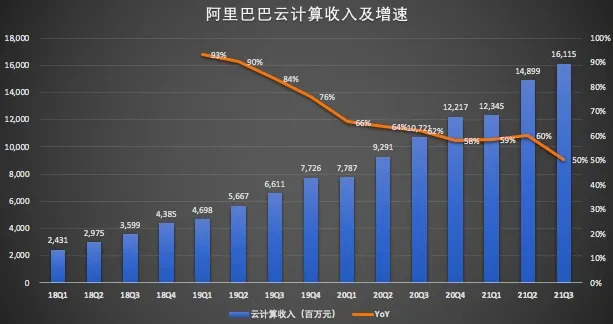

三季度,阿里巴巴云计算业务表现强劲。财报显示,三季度云计算收入161.15亿元,较上年同期的107.21亿元,增长50%,营收占比7%。云计算收入的增长,主要是由互联网、零售行业和公共部门客户收入增长所推动。

(数据来源:财报;制图/异观财经)

此外,菜鸟网络实现了正经营现金流。财报显示,报告期内菜鸟网络收入同比增长51%至113.60亿元。

阿里巴巴集团首席财务官武卫表示:“阿里云于本季度经调整EBITA转正,菜鸟网络实现正经营现金流。这些业务进展,反映了我们对业务采取有机孵化及扩展,从开启业务到取得盈利的长期投资策略。”

阿里巴巴的本地生活服务收入主要来自实时配送和本地生活服务平台饿了么的平台佣金、提供配送服务收取的服务费及其他服务费。

从各项收入组成来看,饿了么成为核心商业版块的“吊车尾”。财务数据显示,截至2020年12月31日止的三个月,本地生活服务收入83.48亿元,较上年同期的75.84亿元,仅增长10%,较上一季度的88.39亿元,减少6%。

同时,阿里文娱集团所属的数字媒体与娱乐服务,报告期内实现80.79亿元的营收,经调整EBITA依旧处于亏损状态,不过亏损在收窄。受益于原创内容的吸引力和88VIP会员计划的贡献,优酷的日均付费用户持续增长,同比增长约30%。

截至2020年12月31日止三个月,阿里巴巴实经营利润490.02亿元,同比增长24%;经调整EBITDA 683.80亿元,同比增长22%;归属于普通股股东净利润794.27亿元,同比增长52%。

这里需要注意的是,报告期内,阿里巴巴有“双11”、“双12”传统的电商节日。本季度,淘宝首页推荐带来的页面访问量同比增长超90%。截至2020年12月31日的12个月内,淘宝直播GMV超过人民币4000亿元。天猫双11期间,新品销售带来的GMV(剔除未支付订单)同比增长35%。

用户增长创新高,单季用户净增2200万

随着一二线城市流量红利的消失,各大电商平台开始争夺低线城市用户。2013年后,阿里巴巴打通线上,通过阿里大生态系统为核心电商品导流;2015年,淘宝推出“内容开放计划”,上线“淘宝直播”,引入网络红人,打造内容社区生态,将传统“货对人”的流量分发方式变成“人对人”的新方式;2018年重启聚划算,下沉低线城市。

从用户增长情况来看,阿里巴巴在下沉市场的用户增长也在提速。截至2020年12月31日的12个月,淘宝特价版年度活跃消费者超1亿;2020年12月,淘宝特价版月活跃用户也突破1亿。

财报显示,阿里巴巴月活移动用户达9.02亿,年度活跃消费者达7.79亿,单季净增2200万,创8个季度以来新高。

(数据来源:财报;制图/异观财经)

总体来看,阿里巴巴这份财报还是不错。不过,作为投资人,考虑一些风险因素还是有必要的。

当前,阿里巴巴除了应对宏观环境风险外,还面临国内反垄断等监管层面的风险。在反垄断的打击下,阿里巴巴、京东等股价均有走低。不过,随着利空消退,阿里巴巴的股价也逐渐回升。

此外,竞对环境也需要考虑。从当前财务情况来看,阿里巴巴的盈利部分和经营现金流大部分来自淘宝系电商。核心电商业务,面临京东、拼多多的竞争。京东的营收增速在恢复中。而从下沉市场快速崛起的拼多多,发展势头依旧迅猛,其最新财报尚未发布,大概率营收和用户增速优于阿里。

如果从品牌电商方面来看,淘宝/天猫在美妆、母婴等品类中比拼多多更具备优势。

从直播电商来看,淘宝系电商还面临来自快手和抖音等短视频平台的竞争威胁。但阿里巴巴淘宝系电商与快手、抖音有多不同。直播是淘宝系统电商的一个销售场景,可以用来增加用户粘性,提供用户使用时长。而对于快手、抖音而言,直播是最主要的直销售场景。

通常情况下,一些商家会同时在多个开店,且快手、抖音直播电商有很多商品也来自淘宝/天猫,就目前的现状而言,淘宝/天猫依旧是商品品类最多,履约能力最强的平台。

或许部分投资人会认为阿里巴巴利空出尽,而在笔者看来,阿里巴巴未来最值得期待的是云业务和新零售战略。

在当前的是云计算市场上,阿里云的市场占有率排在亚马逊的AWS和微软的Azure之后,并存在一定差距,因此可以视为在云市场,阿里云具备增长空间。而根据阿里巴巴的云计算收入增速看,云计算业务增长一直都比较快,很可能成为阿里巴巴的第二增长曲线。同时,阿里云未来可能在赋能阿里新零售战略上起到重要的作用。

在简单说说阿里新零售战略。阿里巴巴在不断布局线下商超,如大润发、盒马、银泰等。阿里巴巴在2020年第四季度拿下来高鑫控股,阿里巴巴同其关联方直接和间接持有高鑫零售72%的股份。

突发的新冠疫情,让线下零售面临空前困难,同时也为互联网技术赋能线下零售提供了好时机。越来越多的线下零售商正逐步接受被互联网“改造”。

阿里巴巴财报显示,2020年10月-12月,线上购物已经占据了高鑫零售GMV的24%。未来几年,新零售是否可以成为阿里巴巴核心电商新的盈利引擎,很值得期待。

评论