记者 |

原本有望成为“征信科技第一股”的微众信科,12月初在科创板过会后,上市前夕猛然被按下暂停键。究竟发生了什么?

2月2日晚间,上海证券交易所发布公告称,2月1日,微众信科因发行人及其控股股东、实际控制人涉嫌犯罪或者重大违法行为,被立案调查或者被司法机关立案侦查,尚未结案,因而被中止发行上市审核。微众信科本次发行的保荐机构为中信证券。

根据微众信科招股书,孙淏添通过第一大股东深圳市中润四方信息技术有限公司(下称“中润四方”)控制公司32.04%的表决权,通过税银一号控制公司7.73%的表决权,通过共青城国骏控制公司1.82%的表决权,合计控制公司41.59%的表决权,系公司的实际控制人。微众信科在招股书中也提示了实控人控制不当的内控风险。

根据微众信科招股书,孙淏添通过第一大股东深圳市中润四方信息技术有限公司(下称“中润四方”)控制公司32.04%的表决权,通过税银一号控制公司7.73%的表决权,通过共青城国骏控制公司1.82%的表决权,合计控制公司41.59%的表决权,系公司的实际控制人。微众信科在招股书中也提示了实控人控制不当的内控风险。

“目前只是中止,只是实际控制人配合调查,调查完了如果没事就可以正常重启。但短期内重启概率应该不大。”2月3日,有券商投行人士告诉界面新闻记者。

除了实际控制人被调查之外,该司也面临“银税直连”的政策压力,这一政策影响了其主营的征信科技业务,这让微众信科的可持续增长能力存疑。

实控人涉嫌违法

2020年6月22日,上交所受理微众信科上市申请;同年7月20日,上交所进行了首轮问询。2020年12月7日,微众信科科创板首发获通过,被业内誉为国内“征信科技第一股”。

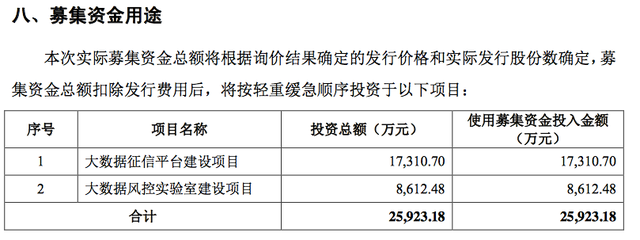

微众信科申请在科创板上市,拟发行新股不超过4020万股,拟募集资金2.59亿元,募集资金将主要用于大数据征信平台建设项目(1.73亿元)和大数据风控实验室建设项目(8612.48万元)。

遗憾的是,微众信科的上市审核最终在提交注册之前按下了“暂停键”。

遗憾的是,微众信科的上市审核最终在提交注册之前按下了“暂停键”。

微众信科上市突然被中止的原因是,实际控制人涉嫌重大违法行为。据招股书显示,公司控股股东为深圳市中润四方信息技术有限公司,持股32.04%,实际控制人为自然人孙淏添。

公开资料显示,孙淏添1970年出生,毕业于北京对外经济贸易管理干部学院国际贸易专业,大专学历。天眼查信息显示,孙淏添共担任16家企业的法定代表人,19家企业的股东。

对于中止上市一事,微众信科回应外界称,目前公司经营一切正常。此事系实控人个人行为,实控人平时并不参与公司的经营。

金融科技专家苏筱芮向界面新闻记者分析称,微众信科上市被喊停这一事件会对公司的声誉、市场信心等造成影响,推测短期内重启的可能性不大,因为“被立案调查或者被司法机关立案侦查,尚未结案”需要经历时间,并非一项短期内可以完成的工作。

蚂蚁集团是第二大股东

微众信科成立于2014年9月,公司为信用科技服务商,主要客户包括六大国有银行、11家股份制商业银行、14家民营银行与超过90家城商行及农商行等。

成立至今,该公司已历经5轮融资,投资方包括IDG资本、博时资本等知名机构,腾讯、阿里等互联网巨头也出没该公司股东名册。

微众信科第二大股东为蚂蚁集团全资子公司云鑫创投,持有25.9%,该公司提名了蚂蚁集团投资总监祁强和资深总监施震强为微众信科两名董事。

招股说明书显示,阿里系是微众信科的核心客户。招股书显示,2020年一季度,重庆万塘、微众银行、中国银行、民生银行、深圳壹账通为微众信科销售额排名前五的大客户。其中,大客户重庆万塘则为蚂蚁集团全资子公司。

具体看,其2018年、2019年和2020年一季度公司向重庆万塘的销售金额分别为22.34万元、3181.55万元和 872.64万元,占公司营业收入比例分别为0.32%、20.63%和 27.26%。公司与重庆万塘关联交易占比维持在较高水平,且关联交易金额存在进一步增长的可能性,这对公司经营业绩有一定影响。

不过,微众信科认为,2019年万塘信息为公司带来收入规模的迅速增长具有商业合理性。双方合作收入增长主要是由于公司为网商银行提供西永科技服务的“网商贷-有税贷更多”日均贷款余额增长较快。

微众信科在回复函中提及,公司因关联交易较多,存在内部控制有效性风险。

“银税直连”政策压顶

除了上述风险之外,微众信科自身的业务发展也面临一定的压力。

2019年11月初,国家税务总局和银保监会联合发布《深化和规范“银税互动”工作的通知》,强调银税数据直联,叫停税务部门与第三方签订的“银税互动”合作协议。同时通知要求,第三方合作机构不得借“银税互动”名义以任何形式向申请贷款企业收取任何费用,不得以任何方式买卖、提供或公开“银税互动”中的涉税信息。

这意味着,税务部门和银行之间可以直接实现数据直连,中间不再需要微众信科这样的第三方机构。这一政策对微众信科征信科技业务的影响不容小觑。微众信科曾作为9省市“银税互动”平台的参与方和运维方,通过“银税互动”平台为银行直接提供基于涉税数据的信用评价服务。

“应该已经影响过了。我理解,他们目前是帮助银行与税务部门进行数据直联,同时利用他们对税务数据的理解,通过整理和分析数据,为银行的银税贷款提供风险评估,但不承担风险也不管获客。”2月4日,深圳某金融科技公司董事长向界面新闻记者分析称。

交易所的第三轮审核问询也较为关注银税直连给微众信科带来影响,质疑“113号文”的出台是否导致发行人核心竞争力的改变。

微众信科在回复问询时称,“113号文”出台前后,银行客户均可直接通过税务部门获取数据,公司向客户提供以数据的整理、加工和分析为核心的信用科技服务,核心竞争力在于涉税数据的处理分析能力,而非获取涉税数据的能力,因此“113号文”出台后,公司的核心竞争力并未改变,未受重大不利影响,具备持续经营能力。

根据微众信科招股书,2017年至2019年,公司的营业收入分别为3223.12万元、6935.34万元和1.54亿元,同比增速分别达到115.17%和122.40%,保持较快增速;净利润分别为674.26万元、-79.16万元、5134.14万元。

政策对业绩的影响或许已经显现。详细数据显示,2020年1月~9月,该公司征信科技业务收入较上年同期减少1114.61万元,同比下降13.85%。

微众信科解释称,受两家客户新老业务合作更替影响,以及业务因疫情影响受到冲击。同时,“113号文”出台后,因直连转换而流失的客户有3家,报告期内这3家客户产生的收入共63.51万元,仅占该公司2019年度营业收入的0.41%。

“微众信科曾经的业务模式为微众信科积累了大批企业客户,但在数据规范、数据治理工作被日益重视的当下,微众信科主营业务受监管政策影响的底层风险不容忽视。”苏筱芮分析称。

评论