文|财健道 海若镜

编辑|杨中旭

集采前,一个产品年销售额近5亿元;集采后,4个产品首年总采购额5000万。2月4日注射剂龙头科伦药业发布的最新公告,侧面呈现着药企们面临的集采后挑战。

昨日立春,第四批国家药品集采在上海开标,超过120个企业参与竞标,45个品种、90个品规拟中选价平均降幅52%,结果已在上海阳光医药采购网上公示。

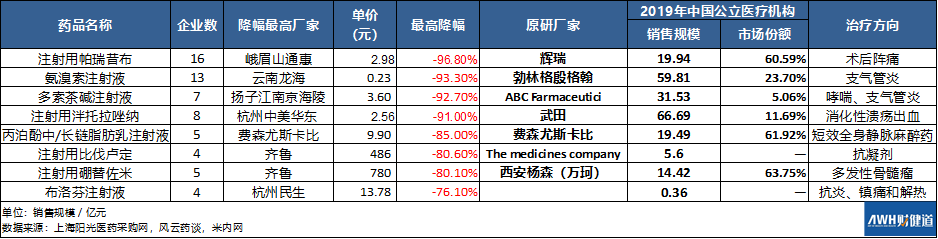

在此前3批4轮集采的教育下,行业对第四批集采已有了更清晰的预期,资本市场对集采的影响也逐渐脱敏。此次竞标,企业降价的“火力”集中在注射剂大品种,其中16进10的帕瑞昔布注射剂最高降价96.8%,14进10的氨溴索最高降价93.3%,8进7的泮托拉唑钠最高降幅91%。

在价格内卷的注射剂大品种组,峨眉山通惠、云南龙海等“黑马”以超低价拔得头筹。此次集采中,多家光脚企业为了确保中选,并尽量获得优势顺位,降价时也是竭尽全力。比如1月30日,普利制药(300630.SZ)的左氧氟沙星片刚刚通过一致性评价,便在此次集采中一举降价87%,以第3顺位中选。

此番集采中,扬子江涉及的8个品种中,有7个中标;石药集团(H01093)、齐鲁制药、中国生物(H01177)拿下6个品种;科伦药业(002422)、豪森(H03692)竞标的4个品种悉数中选。素有“价格杀手”之称的齐鲁制药,表现一如既往,5个中选品种以“地板价”获第一顺位。

内资药企火拼之际,外企普遍延续了第三批集采时“消极应对”的策略,放弃医院市场70%-80%的集采份额。原研药企中,除费森尤斯卡比、赛诺菲、诺华分别有1个单品中选外,勃林格、辉瑞、阿斯利康等悉数陪标。其中,武田的两个原研药则给出了最高限价4.6倍、2.5倍的报价。

随着一致性评价的推进,接下来集采将指向临床用药金额占比最高的注射剂型,6000亿规模的化药注射剂市场将面临怎样的重构?对于外企而言,即便是严重依赖医院市场的注射剂品种,也不曾力争,集采后20%-30%的余量市场、院外市场当真那么性感吗?

注射剂激战:光脚企业拼“地板价”拔头筹

本次共8个注射剂纳入集采,皆为临床用量大、销售金额高的产品,其中注射用帕瑞昔布、氨溴索注射液竞争最为激烈,在16进10、13进10的竞争格局下,过评药企投出超低价竞标在市场意料之中。

注射剂品种降幅最高企业一览表

在集采前,帕瑞昔布的市场主要由原研药企辉瑞、科伦药业主导,1月10日科伦药业就曾在投资人交流会上表示:“帕瑞昔布钠无论中标结果如何,价格一定会受到影响,选择的区域也会被压。”有此心理准备,科伦报出了低于最高限价94%的价格——5.64元/瓶,而事实证明这一报价可谓“险胜”,科伦以第9顺位压线中选。

报价2.98元/瓶的峨眉山通惠,在1月20日刚刚通过帕瑞昔布的一致性评价,此次便以顺位第一中标,拿下了浙江、河南等省份的份额。以0.3折的超低价,换取零销售费用入局,成为此次集采中的常见操作。

作为一款治疗中度或重度术后急性疼痛的注射剂,帕瑞昔布的使用场景集中在医院内,集采份额至关重要,投标企业纷纷拿出亮出“底牌”,严重的价格“内卷”之下,降价近92%的正大天晴也被扫地出局。

氨溴索注射液此次面临了相似的竞争局面,2019年氨溴索的市场规模接近60亿元,此次集采单价降幅超过80%方能中选。云南龙海以0.23元/支的价格拔得头筹,低于最高限价93.3%。据Wind医药数据,2020年样本医院中,氨溴索注射液销售额最高企业为勃林格,云南龙海的销售占比仅为1.7%。单从市场份额来看,此次以价格换空间的腾挪是成功的。

据风云药谈创始人张廷杰测算,氨溴索注射液过评后成本应在0.5元/支左右,此次10家拟中选企业中有6家报价低于0.5元。对于企业的集采中选价能否覆盖成本,一直以来也颇受关注,若未能中选,企业进行一致性评价的数百万成本将覆水难收,且面临裁员赔偿等结果;若贴近成本价中选,后续通过产品结构补齐或还有一线生机。

除了上述“死亡之组”的价格厮杀,多索茶碱、泮托拉唑钠的最高降价幅度也超过90%。其中泮托拉唑钠的市场规模在67亿元左右,此次8进6集采后,有4家降幅约90%,意味着这一大品种的年销售额即将进入“一折时代”。

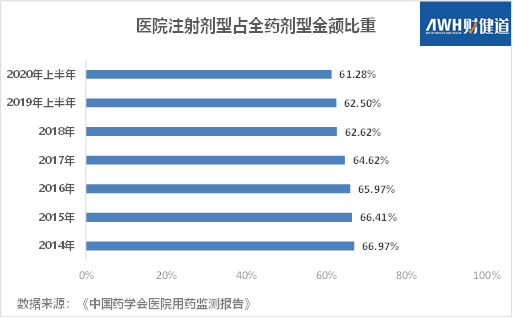

从中国药学会连续发布的“医院用药监测报告”来看,近年来医院注射剂使用金额占比逐渐减少,但也都超过60%,在所有剂型中比重最高。第四批集采的“刀”冲着注射剂的虚高药价砍去,以打掉高昂的销售费用,近两年在口服化药上行进过的历史亦会在注射剂上重复。

中国化学制药工业协会副会长张自然博士判断:“本次集采也许是口服化药唱主角的最后一次,规模更大的化药注射剂、生物药和中药的集采定将走向前台,越来越多的小企业被边缘化,行业集中度进一步提高。”

从用药结构而言,国家一直倡导“能口服就不注射,能肌肉注射的就不静脉注射”的用药原则,通过集采打掉“带金销售”的部分费用,理想情况下可能从剂型层面优化用药结构。

注射剂各品种的企业竞争局面也因集采而改写,原研药“专利悬崖”到来,国产替代速度加快,但内资药企也面临诸多挑战。以科伦药业为例,作为国内注射剂龙头企业,集采对其影响颇深。在集采前,科伦便表示“后续我们产品群的补充可以抵消掉GPO带来的影响”。

具体而言,“新进入的产品,抓住市场准入机会;一些有存量的产品,中标了我们继续开发市场,进行低成本的运行,同时抓住报量以外的市场,尽可能使产品销量不至于下降更多。”与前期发声一致,此次集采中,科伦竞标也是不惜余力,4个产品皆中选。除帕瑞昔布之外,丙泊酚中长链、氨溴索、恩格列净在本轮集采之前尚未取得销售收入,抓住了千钧一发的市场准入机会。

但是,从最新公告来看,2020年科伦药业帕瑞昔布的销售额约4.9亿元,进入集采后,科伦4个产品首年拟签约合同的采购额合计约0.52亿元。缺失的销售额和利润,单靠仿制药似乎难以快速补齐。

外企再度放弃集采,院外市场真的“性感”吗?

第四批集采中,外资药企延续了此前的竞争策略,45个品种中共有3家外企中标,分别是:费森尤斯卡比以最低价中选丙泊酚中/长链脂肪注射剂、赛诺菲中选氨磺必利、诺华中选伏立康唑片,与第三批集采中55个品种、3家外企中标的比例相当。

此次德国药企费森尤斯卡比的丙泊酚中长链降幅85%,以最低价成为4家中选之一,将降价76%的德国贝朗挤出集采市场。这款快速短效的静脉麻醉药,被广泛应用于手术全过程的麻醉诱导、麻醉维持,以及ICU病房的镇静,由此可以看出,其应用场景集中于院内。2019年,该注射液在公立医疗机构销售额近20亿,且同比增速近21%,仍有很大的待开发市场空间。

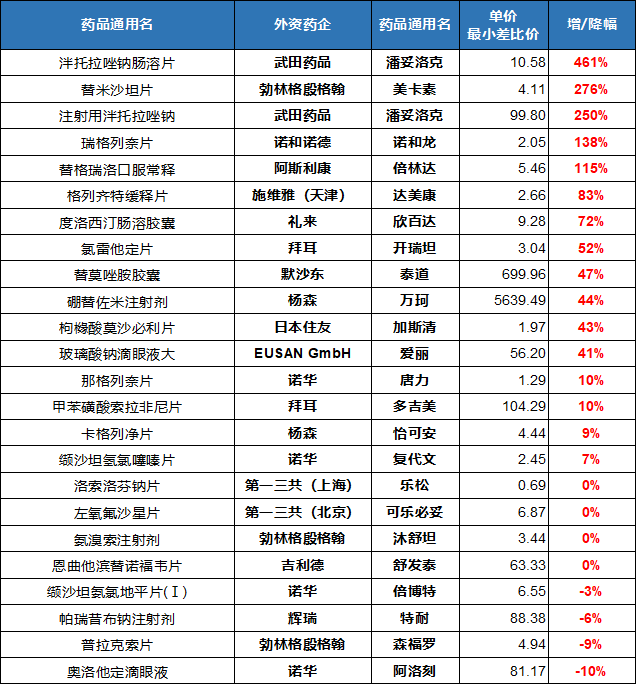

尽管有个别外企表现积极,但整体而言此次外资药企仍避免“玩命厮杀”。集采前,多个药品的市场由原研药独占或接近独占,其中2019年在公立医疗机构中销售规模超过10亿的包括:

诺华的降血压药——缬沙坦氨氯地平(1)口服常释剂型(商品名:倍博特),此次集采诺华报价6.1元/片,降幅10%;拜耳的抗肿瘤靶向药——索拉菲尼(商品名:多美吉),报价高于限价9.8%;阿斯利康的替罗瑞珠(商品名:倍林达),报价高于限价114%;诺和诺德的降糖药诺和龙,报价高于限价138%。

近半数品种的外企报价高于/等于限价

由此可见,对于市场占有率高的明星产品,外资药企的底气更足。2020年备受关注的2款集采流标产品:赛诺菲的立普妥、辉瑞的络活喜,销售额逆势增长。企业自行降价之后,仍有费用空间继续进行学术推广、联动医生,争取集采之外20%-30%的医院市场、及院外零售渠道实现销售。

与之形成对比,在第二批集采中,拜耳的拜糖平降价78%,以0.18元/片的超低价中选。而后不仅未能实现“以价换量”,反而多次被媒体报道出现断货问题。

外企的这一策略不仅在仿制药集采市场上存在,在创新药的医保目录谈判中也有体现。2020年结束的医保目录谈判中,备受关注的PD-(L)1竞争中,外企全部出局,但紧随其后,原研药企默沙东就将K药也从每年30万、降低至2年14万封顶。

对于这一问题,医药云端信息创始人、医药营销专家李耀辉(笔名“点苍鹤”)点评道:院外市场看起来很时髦,但人们往往只看到事物的表象,而没看到这两个品种(立普妥、络活喜)在中国深耕了十几二十年,各类指南、共识一大堆,专家工作到位,患者反馈效果良好,可靠的品质、长期的推广、广泛的市场应用才是确保其持续成功的核心要素。

药品带量采购的目标之一是:加速通过一致性评价的仿制药替代过期原研药,实现专利悬崖,提高医保基金利用效率。对于许多慢病患者而言,用药依从性在短期内难以快速改变,且外企的患者教育、品牌也更有优势。在国产仿制药逐渐替代原研药的过程中,企业、医院、患者都有一个新的适应期。

在医保支付方面,2021年1月28日新发布的《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》,明确了以“统一通用名下的原研药、参比试剂、过评仿制药,医保按相同支付标准结算,并以集采中选价为基准,确定医保支付标准”,且删除了2-3年的过渡期,这也意味着外企原研药未来能够通过医保报销的比例会快速降低。

此次集采的品种2019年在全国公立医疗机构的销售额约550亿元,销售规模10亿元以上品种有21个,集采后预计年节省药品采购金额124亿元。据《财经》了解,最新的详细医保支付标准,有望在2021年底出台。

(作者为《财经》研究员,徐艳、葛赛妮对本文亦有贡献)

评论