文|市值观察 价投谷子地

编辑|小市妹

招商银行股价连续突破历史新高,截至2月4日收盘,公司股价报收53.50元,市值来到1.35万亿,位列A股第4。

进入2021年,整个资本市场氛围发生了较大转变,去年表现特别靓丽的白酒、新能源等抱团股在第一个月的表现都不尽人意。但是,去年被“鄙视”一整年的银行板块在1月份迎来了自己的高光时刻。

中证银行指数一月份涨幅6.5%,在申万28个一级行业中排名第二,只比排名第一的化工行业落后0.15%。

作为行业龙头的招商银行,在1月份不仅大涨16.27%,而且沪股通连续大举增持,全月净增持超过一亿股,消耗资金超过50亿。

巨额资金买入招商银行到底看中了它的哪些优势呢?

笔者分析,主要是由于市场的预期和去年相比发生了逆转。

随着经济复苏,央行已经明确表态货币将会正常化,这意味着货币市场的流动性将会逐步收紧。同时经济复苏代表整个行业的资产质量将会得到改善。这些因素都会给招行的盈利能力带来实质性的利好。

货币收紧看负债

在经济复苏货币收紧的大环境下,银行间市场利率逐渐走强。这使得银行的同业负债、债券投资和贷款的收益率都有提升的趋势。

从刚刚披露年报的平安银行年报可以明显看出,在第四季度同业拆借和同业存单的成本已经环比提升了20个基点。开年后,多地银行已经宣布提高按揭贷款利率15个基点,还有部分股份行开始提升经营性贷款的利率。

但在这种大环境下,银行有一部分负债的成本是基本不变的,那就是存款。银行的定期存款利率一旦起存就不会改变,而活期存款利率一直保持在央行的基准利率。

所以,存款占比越高的银行负债成本越稳定,活期存款占比越高的银行存款成本越低。在货币收紧的大环境下,存款优势越大的银行其净息差扩张越快。

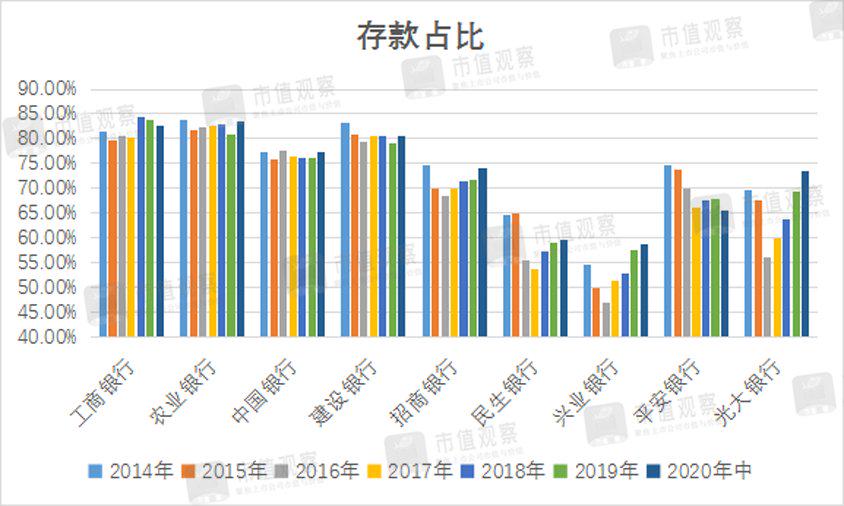

主要银行存款占比

从上图可以看到,招商银行2020年中报的存款占比接近75%,和国有大行的存款占比接近,高于民生银行、兴业银行这些股份行。所以,在货币收紧周期内,招行稳定的负债可以给其带来更快的息差扩张。

根据目前情况看,即使不加息,招商银行2021年的净息差同比2020年有望扩张5个基点左右,再结合招行2021年资产负债表同比扩张11%,其2021年全年净利息收入增长有望达到12%~13%。

这为招行2021年营收上双奠定了坚实的基础。

信用成本有望下降

银行的开支中变化较大的是信用减值,招行从2015年开始,已经连续6年将信用减值保持在600亿元左右。根据2020年业绩快报,2020年招行信用减值可能高达670亿元。

正是连续6年的高强度信用减值计提,为招行的资产质量打下了坚实的基础。2020年末,招行的不良贷款余额已经降至538亿,不良率只有1.07%,而贷款减值准备高达2355亿,不良贷款覆盖率高达437.68%。

可以说,虽然2020年银行业的资产质量普遍出现了下行,但是招行银行凭借高强度的信用减值计提和过硬的风控能力,继续保持了不良同比双降的态势。

2021年开始,随着国内经济强劲复苏,企业的盈利能力和社会失业率都在不断好转。银行业今年的资产质量逐步改善已成定局,招商银行去年过高的信用成本在今年有望下降。

营运成本进入平稳增长期

如果说银行2021年信用成本下降具有普遍性,那么招行的营运成本降速却具有一定的特殊性。

从2017年到2020年,招商银行开始不断加大金融科技投入,连续4年营运成本增速在2位数:15.2%(2017),15.4%(2018),12.2%(2019),10%(2020)。

大幅投入一方面是科技人员的待遇提升其人数增加,另一方面是行内IT设备的扩容。但是,这种趋势从明年开始可能会告一段落。

这不是说未来金融科技的投入会减少,而是经过这些年的快速提升,金融科技的投入规模已经达到了一个相当大的程度,未来的投入只要维持在稳定增速即可。

根据笔者从招行内部获取的信息看,从明年开始招商银行的金融科技开始反哺营运支出。也就是,通过金融科技来提升营运效率降低单位产出的营运成本。所以从2021年开始,招商银行的营运增速有望稳定在8%~10%,保持低于营收增速的水平。

结合上面三块收入和支出的分析,招商银行在2021和2022年的净利润增速有望保持在20%左右,如果今年可以启动加息周期,那么2022年的净利润增速可能更加乐观。

当前招商银行的股价对应2021年11.5PE的估值,至于是高是低,大家仁者见仁智者见智。

评论