文|清科研究

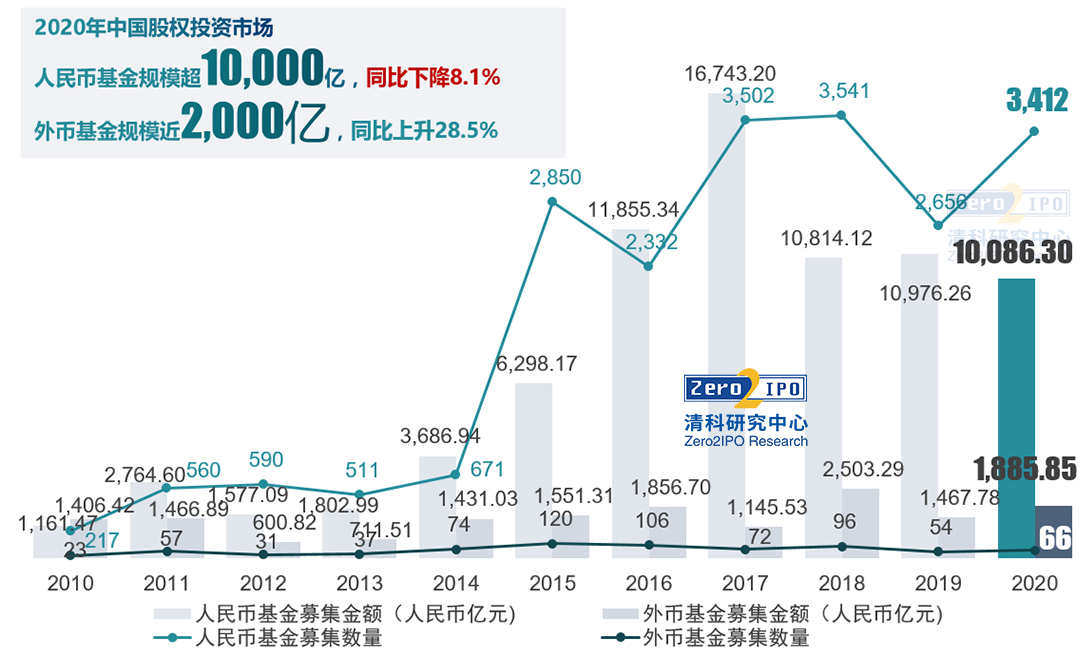

2020年中国股权投资市场募资难趋势延续,新募集总规模为11,971.14亿元,同比下降3.8%,相比于外币基金,人民币基金募集难更加突出。但即使在募资难的环境下仍有多支超大额基金完成募集,年内共有12家机构募资总额超百亿。此外,受国企混改和产业升级推动,并购基金数量和体量明显增多。

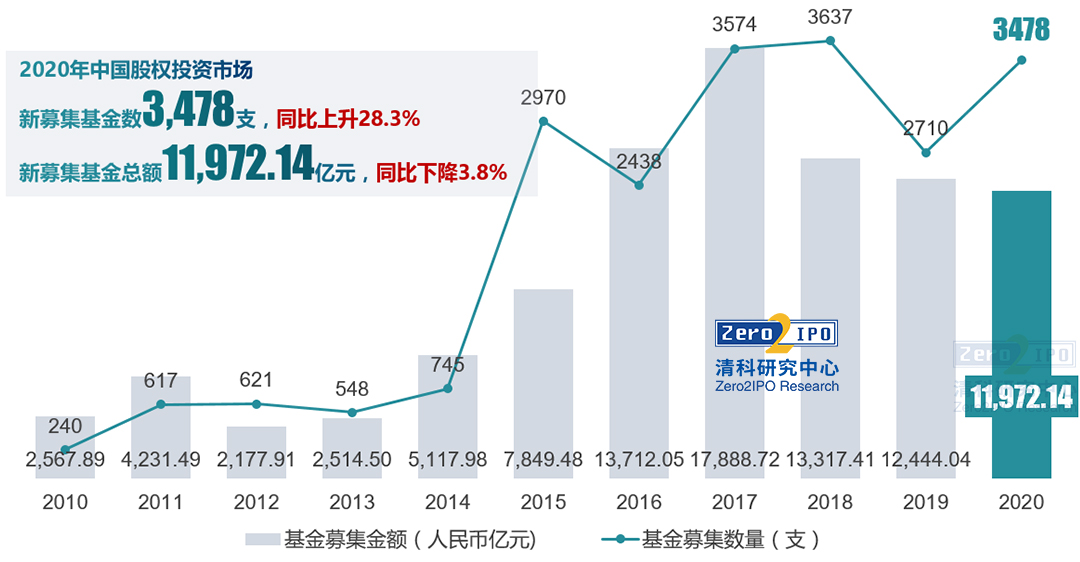

2020年我国股权投资市场新募集金额为11,971.14亿人民币,同比下降3.8%,新募集基金数为3,478支,同比上升28.3%。从季度数据来看,下半年得益于国内疫情的有效控制,募资活动逐步恢复正常水平,募资节奏明显加快。

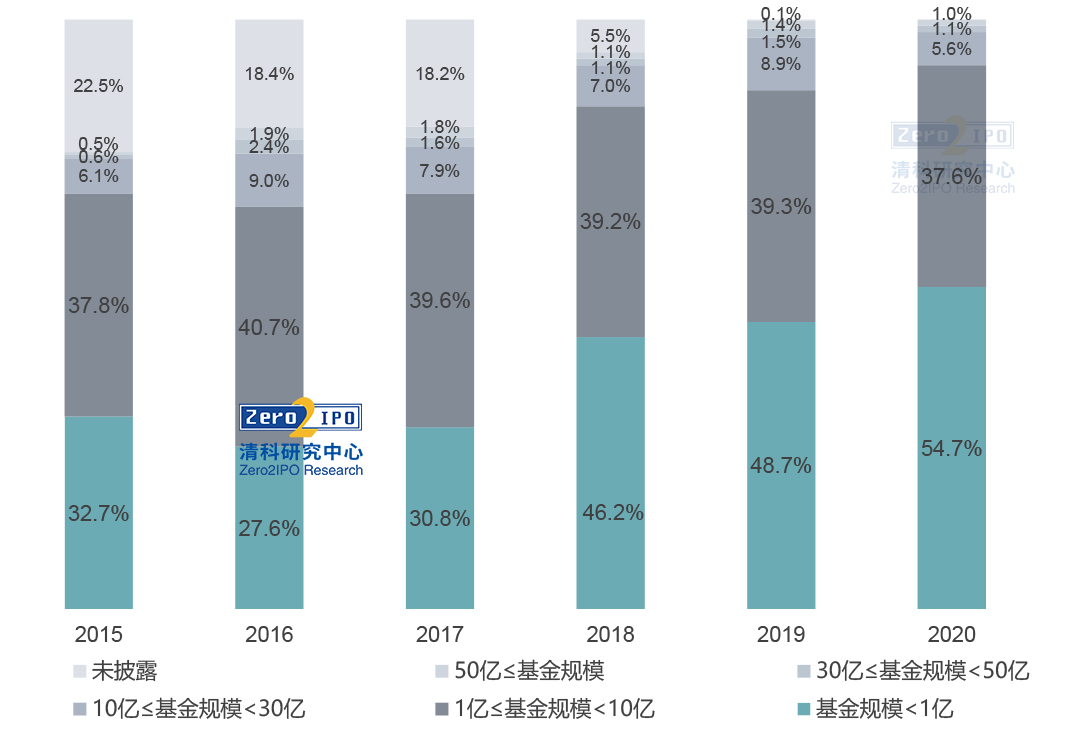

整体而言,2020年募资格局呈现两极分化态势,54.7%的基金规模小于1亿人民币,且小基金占比逐年提高。与此同时,大额基金数量不减,50亿以上的基金达35支,总募资金额为3,493.57亿元,占比高达29.2%。

图1 2010-2020年中国股权投资市场基金募资情况

来源:私募通 2020.1

图2 2015-2020年中国股权投资市场募资规模对比(按基金数量,支)

来源:私募通 2020.1

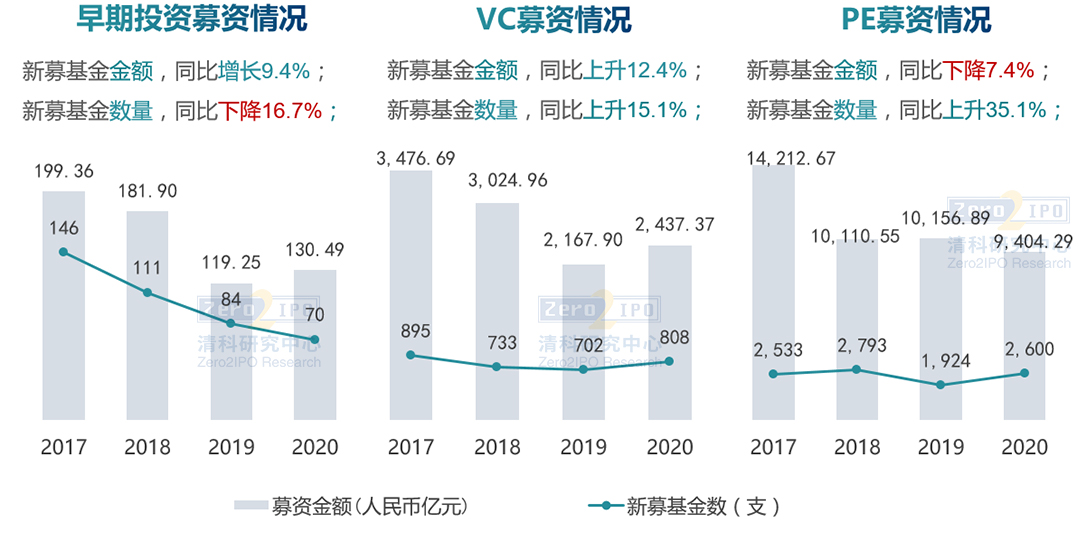

分市场来看,PE机构的新募基金数和总规模占据绝对优势,但相比往年,超大规模的PE基金设立数量略有放缓,2020年PE募资总额同比下降7.4%,而中小型基金数量逐渐增多,部分机构选择设立单项目基金,以投资带动募资;与之相对的是,早期投资机构和VC机构的募资情况良好,新募基金总规模分别同比增长9.4%和12.4%,美元基金募集活跃成为主要原因。

图3 早期投资、VC、PE分市场募资情况对比

来源:私募通 2020.1

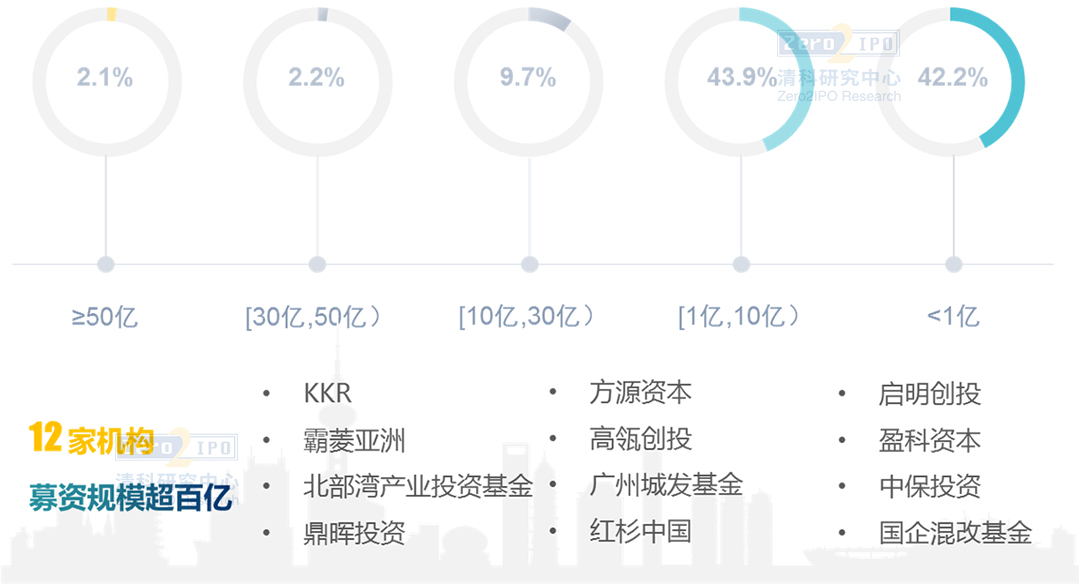

2020年共有两千多家机构募得资金,头部机构募资稳健,红杉中国、鼎晖投资、高瓴资本、启明创投等12家机构年内完成百亿募资。以清科2020年度榜单上榜机构为研究对象,130家头部机构(早期投资TOP30、VC TOP50、PE TOP50)的总募资金额为2,759.17亿元,占全市场的23.0%,平均募资额分别约为早期投资、VC、PE市场平均水平的2.5倍、10倍和10倍。与此同时,新兴机构募资却面临挑战,42.2%的机构募资总额低于1亿。

另外,为更好抓住市场机遇,人民币和美元双币基金运行已成为趋势,2020年有19家机构同时完成美元基金和人民币基金的募集,其中有真格基金、IDG资本、红杉中国资本、经纬中国、启明创投、鼎晖投资、华兴新经济基金等头部机构,也有绿洲资本、黑蚁资本、夏尔巴投资等新兴机构。

图4 2020年中国股权投资市场募资数量及规模(按机构)

来源:私募通 2020.1

图5 2020年中国股权投资市场标杆机构募资情况对比

来源:私募通 2020.1

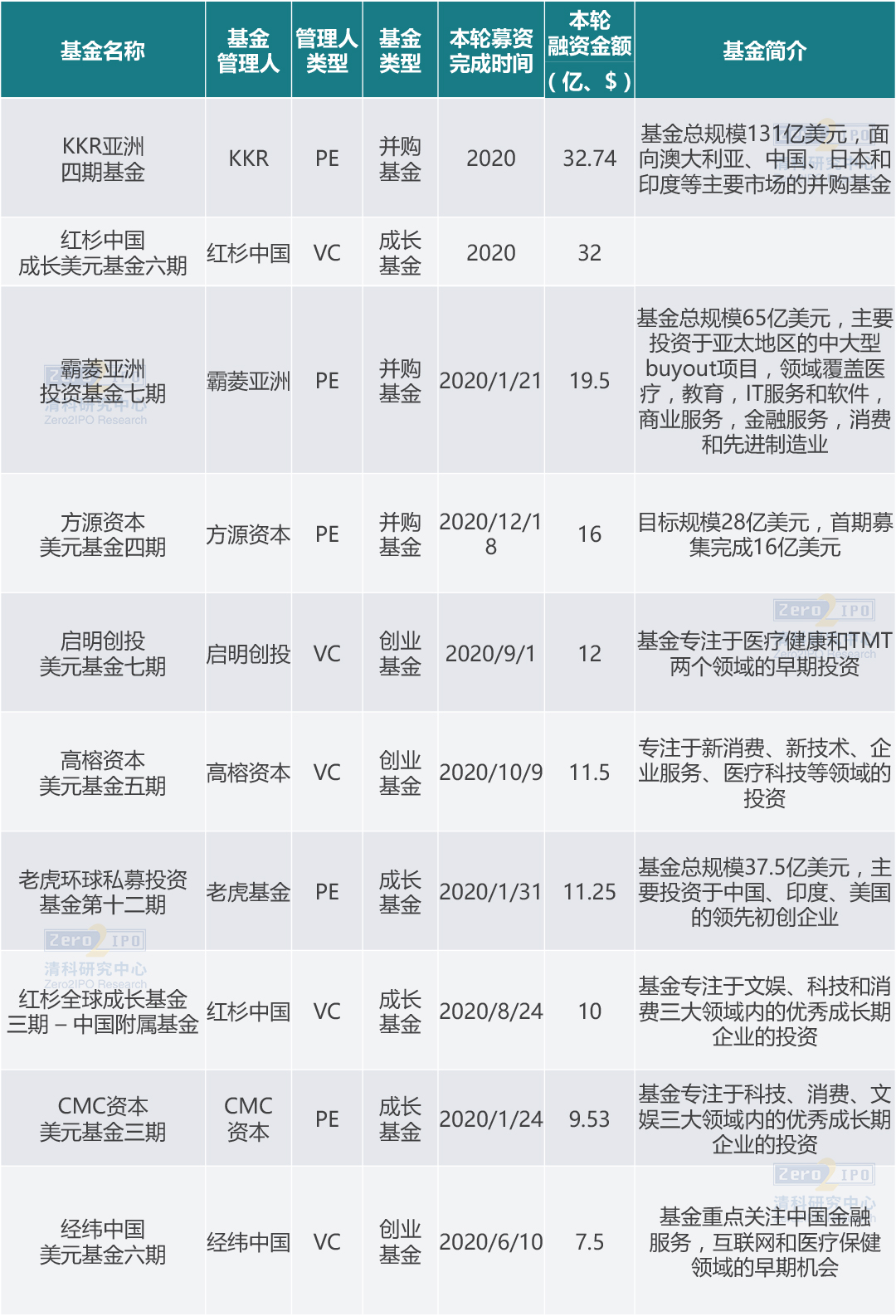

募资币种方面,尽管国际局势复杂多变,中国市场仍被给予厚望,国际资本投资中国的积极性保持在较高水平,外币基金处于正常募资节奏。据清科数据统计,2020年共有66支外币基金完成募集,涉及1,885.85亿元人民币,新募基金数量和金额分别同比增长22.2%和28.5%,除红杉中国资本、鼎晖投资、高榕资本、启明创投等老牌机构外,多家新锐机构也顺利完成美元基金募集。

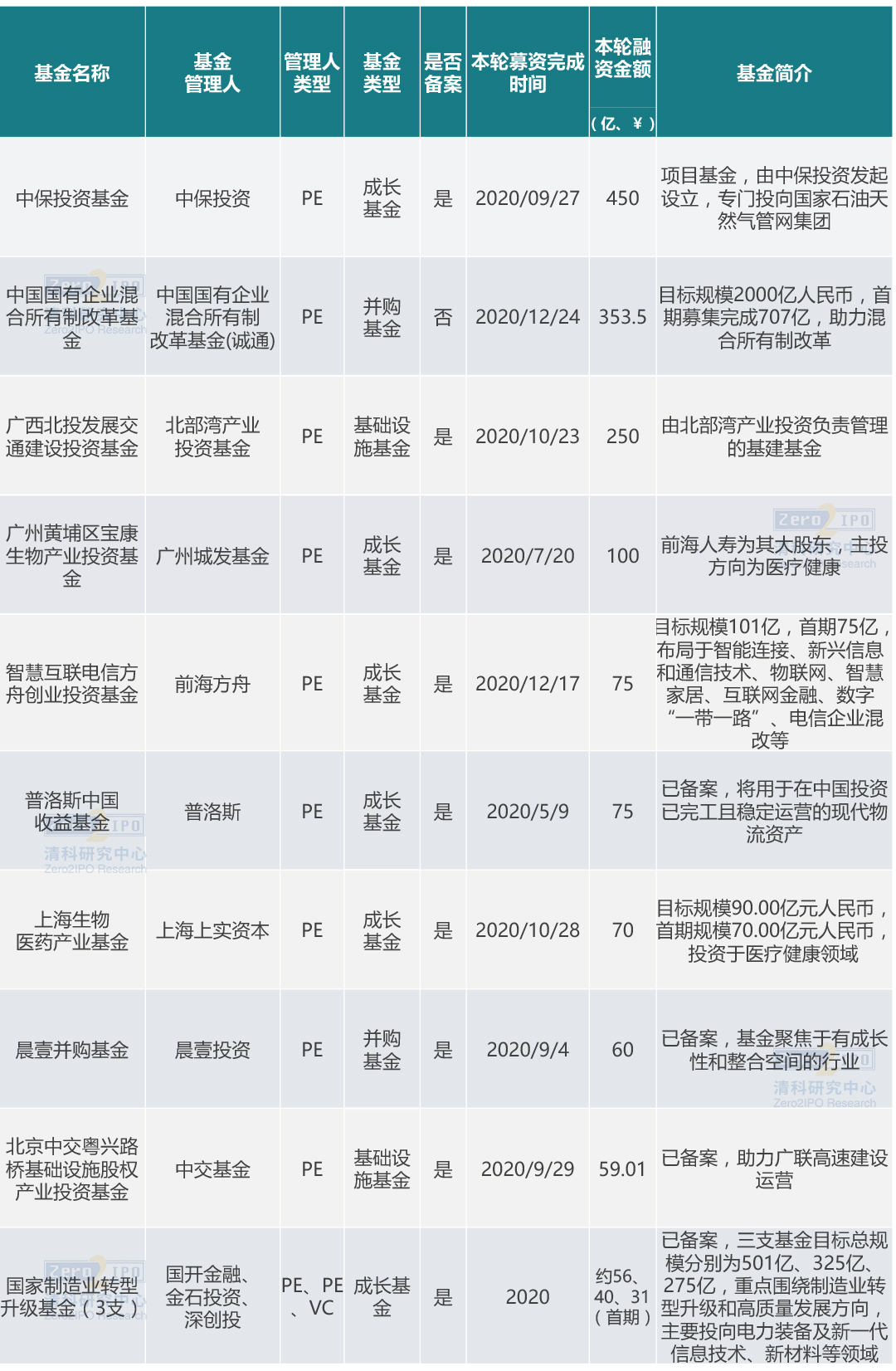

与外币基金募集情况不同,人民币基金募资难趋势延续,新募集金额较去年下降8.1%,但仍有大额基金完成募集,多围绕国企混改、战略新兴产业布局,如中保投资基金募资完成450亿元人民币(项目基金)主要投向国家石油天然气管网集团,中国国有企业混合所有制改革基金首期募集完成707亿元人民币,智慧互联电信方舟创业投资基金(75亿)围绕新一代信息技术布局。

图6 2010-2020年中国股权投资市场基金募资币种分布

来源:私募通 2020.1

图7 2020年中国股权投资市场人民币基金典型案例

注:基金募集信息根据中基协和公开信息整理,仅计算统计时间段内新募直投部分,若已知基金是分批、跨年募集,则本次统计仅包含本轮新募集完成部分,明确进行子基金投资的部分不重复计算,上述信息截至2020-12-31

来源:私募通 2020.1

图8 2020年中国股权投资市场美元基金典型案例

注1:美元基金募集信息由清科研究中心根据SEC和公开信息进行整理,信息截至2020-12-31

注2:本轮融资金额列仅计算可投中国的部分

来源:私募通 2020.1

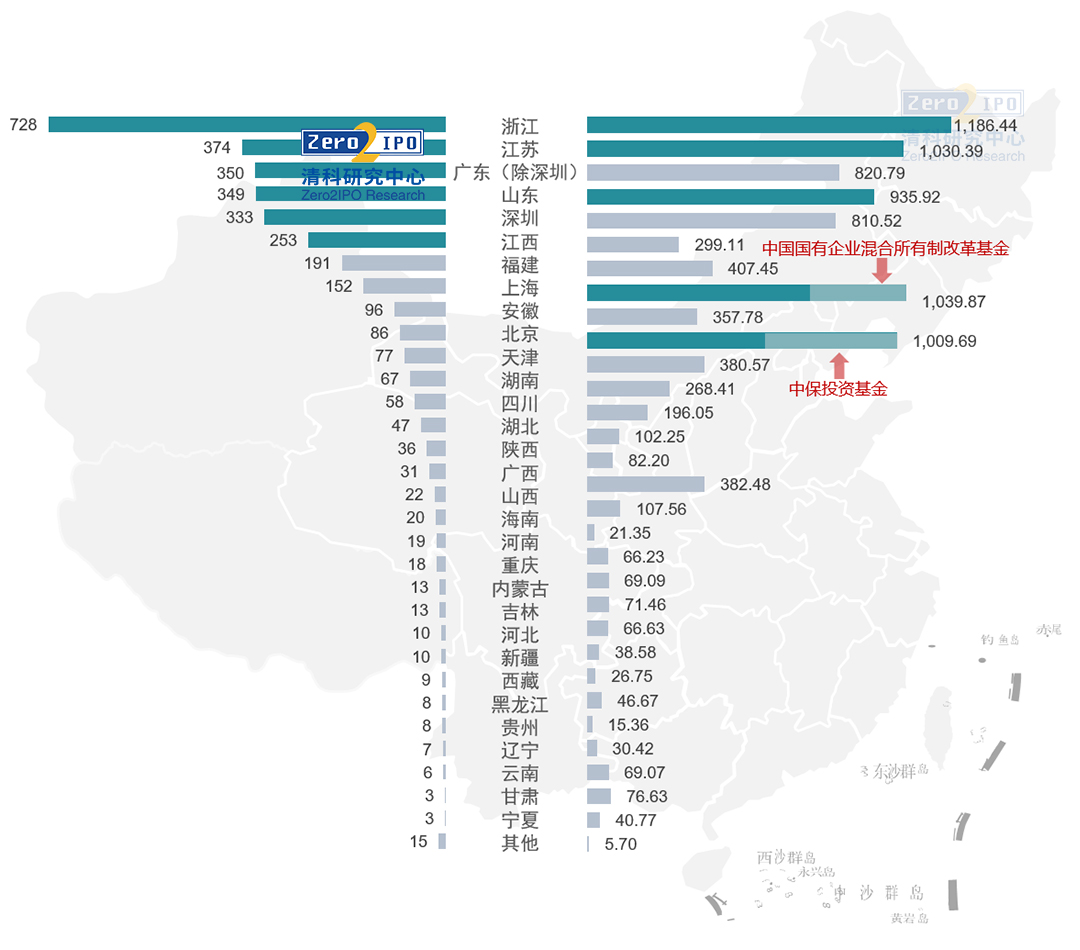

人民币基金的注册地多分布在江浙、广东等注册环境宽松、地方引导金活跃的地区,其中,浙江新募集基金数排名第一,市场化基金居多;江苏、广东(除深圳)次之,江苏省新募集基金以产业基金为主,围绕高端装备制造和医疗布局;山东新募集基金数增长快速排名第四,新旧动能转换、产业升级类的基金明显增多。从募集规模来看,浙江新募集基金规模居全国首位,江苏、上海紧随其后,北京地区新募集规模下滑严重。

图9 2020年中国股权投资市场人民币基金募集情况(按注册地分布)

来源:私募通 2020.1

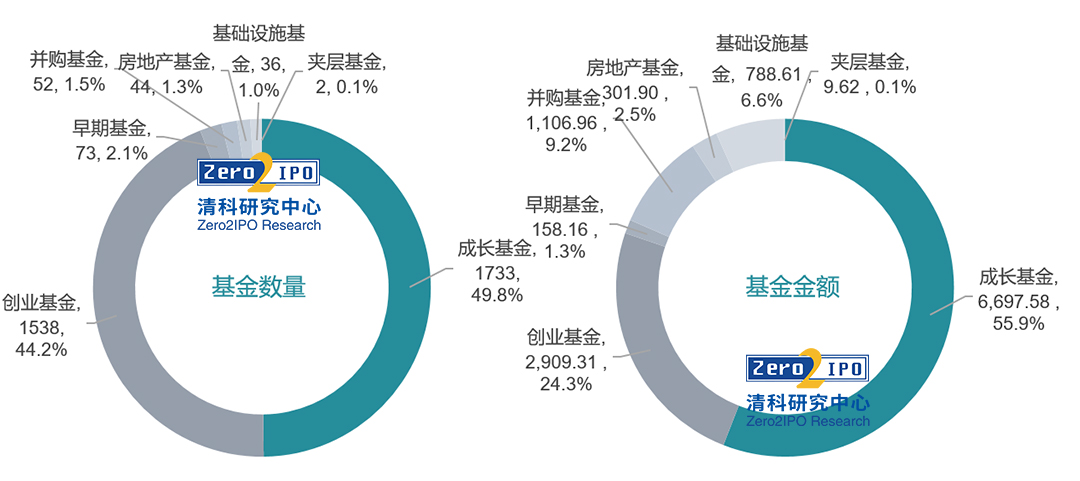

基金类型方面,2020年我国股权投资市场仍然以成长基金和创业基金为主,共募集完成3271支,涉及9,606.89亿元,占全市场的94.0%和80.2%。

此外,从改革开放至今我国经济持续高速发展,部分行业已进入成熟期,行业整合速度加快,叠加近年来的国企混改与产业升级战略,并购市场机遇增多,因此,2020年并购基金数量和规模同比增长85.7%、355.4%。

图10 2020年中国股权投资市场基金募集情况(按基金类型分布)

来源:私募通 2020.1

近年来,国家出台多项政策鼓励金融机构进入股权投资市场。早在2018年银保监会便发布《商业银行理财子公司管理办法》鼓励银行理财子公司设立,截至目前已有20多家理财子公司开始营业并正在探索参与股权投资的方式。

随后,2020年11月份,银保监会发布《关于保险资金财务性股权投资有关事项的通知》(银保监发〔2020〕54号),其核心内容是取消保险资金财务性股权投资的行业限制,通过“负面清单+正面引导”机制,提升保险资金服务实体经济能力。

近期,2021年1月31日,中共中央办公厅、国务院办公厅印发《建设高标准市场体系行动方案》,旨在通过五年左右的努力,建成统一开放、竞争有序、制度完备、治理完善的高标准市场体系,其中第18条指出未来要重点培育资本市场机构投资者,推进银行理财子公司和保险资产管理公司设立,鼓励其与符合条件的股权投资基金合作。

未来,随着险资和银行理财资金入市,有望从源头上释放资金来源,更多长线资金将会进入到私募股权投资领域。

评论