记者 |

编辑 | 昝慧昉

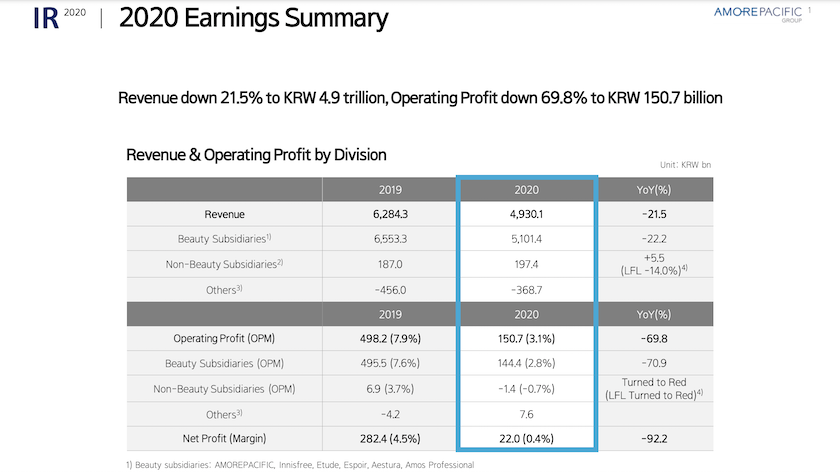

2月3日,韩国化妆品巨头爱茉莉太平洋集团(Amorepacific Group)发布了最新财报。财报显示,2020年其营业收入下滑21.5%至4.9万亿韩元(约合人民币282亿元),营业利润下滑69.8%至1507亿韩元(约合人民币8.7亿元)。

整体来看,受疫情影响,2020年爱茉莉太平洋集团旗下几乎所有化妆品业务都出现了业绩大幅下滑的情况。

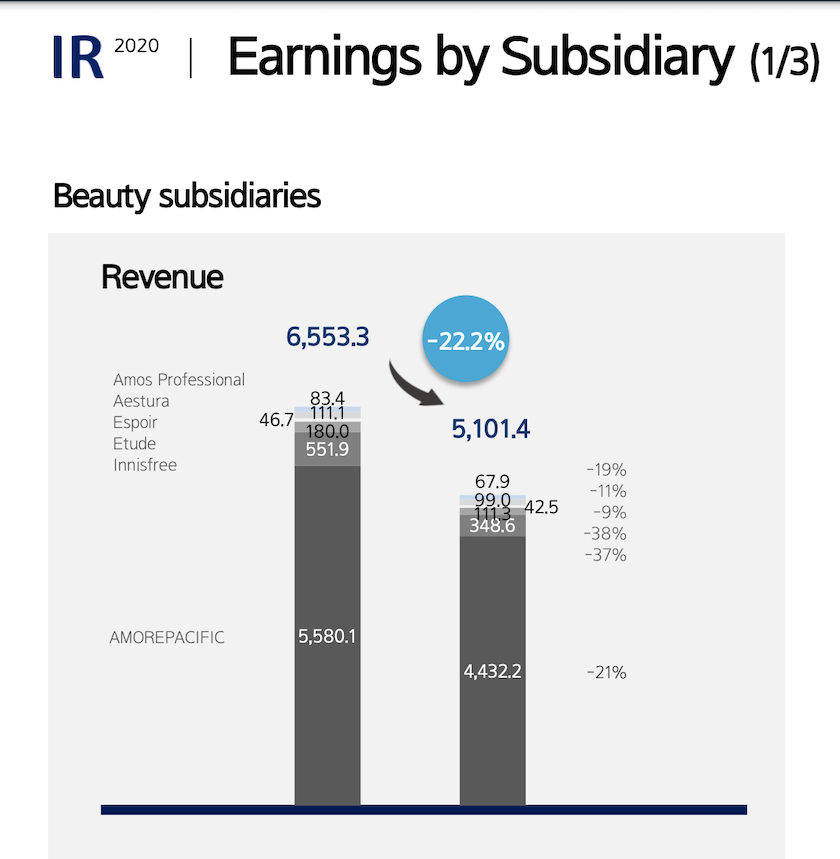

爱茉莉太平洋将悦诗风吟、伊蒂之屋等大众品牌归在集团下运营,而雪花秀等中高端品牌则由子公司爱茉莉太平洋(Amorepacific Corp)运营。

在集团运营的大众品牌中,最为惨淡的是伊蒂之屋,2020年其营业收入下降38%至1113亿韩元(约合人民币6.4亿元),并录得大额亏损;悦诗风吟的情况也不容乐观,2020年营业收入同比减少37%至3486亿韩元(约合人民币20亿元),营业利润暴跌89%至7亿韩元(约合人民币403万元);而艾丝珀Espoir、瑷丝特兰Aestura、Amos Professional的营业收入也分别出现了9%、11%、19%的下滑。

除疫情影响外,爱茉莉太平洋称,悦诗风吟、伊蒂之屋的业绩下滑,还跟线下渠道的重组有关。此前界面新闻报道过,爱茉莉太平洋曾计划于2020年再关闭至少90家悦诗风吟在中国的亏损门店,这些门店主要集中在一、二线城市。

但这两个大众韩妆品牌的颓势早已显现。自2017年起,悦诗风吟业绩就开始一路下滑。到2019年,它的全球营业收入为5519亿韩元(约31亿人民币),比2016年巅峰时期少了近2000亿韩元。而伊蒂之屋的全球营业收入也已连续下滑4年,分别为2560、2183、1800、1113亿韩元。

韩妆在中国兴起后,悦诗风吟和伊蒂之屋顺势在中国获得了一定的市场份额,随着这种潮流褪去,近年来它们的业绩每况愈下。据《金融时报》2019年9月披露的报告,韩国化妆品2018年对中国的出口额增长仅为20%,远低于它过去五年里平均每年66%的增长数字。

与此同时,国货美妆品牌们正在迅速崛起,其中不乏与悦诗风吟、伊蒂之屋目标受众、市场定位高度重合的选手。以完美日记、百雀羚等为代表的品牌凭,借线上营销突围,获得了年轻消费群体的喜爱。此外,日妆品牌也由于其自然、自我的特色,取代韩妆,成为更受中国人欢迎的外来大众化妆品。

中高端品牌方面,主要运营方爱茉莉太平洋子公司的业绩也出在大幅下滑。2020年,其营业收入和营业利润同比分别下降了20.6%和66.6%,综合净利润更是暴跌90.2%至219亿韩元(约合人民币1.26亿元)。

其中,以雪花秀、HERA为代表的高端品牌部门营收下滑29.4%,以兰芝、IOPE等为代表的的中高端Premium部门营收也下降了20%。爱茉莉太平洋称,业绩下滑的主要原因依旧来自于线下市场的持续亏损。

分地区看,受疫情影响疫情蔓延,国际旅客减少,包括旅游零售在内的线下渠道收入持续下滑,该公司去年在韩国的营业收入同比下滑23.1%至2.7万亿韩元(约合人民币155.6亿元)。虽然通过大力拓展线上渠道及数字营销,使得线上销售增加了50%,但依然没能扭转全局。

海外市场方面也不容乐观。

爱茉莉太平洋公司去年的海外市场营收下降16%至17453亿韩元(约合人民币100.3亿元)。虽然该公司没有披露中国市场营收的具体数字,但中国一直是爱茉莉太平洋的关键市场。它在财报中表示,通过加强与数字平台的合作,中国电商销售增长超过90%,集团下的多个品牌在618、双十一等狂欢节中表现亮眼,雪花秀还在去年双十一迈入亿元俱乐部。

面对不断下滑的业绩,爱茉莉太平洋在调整各类品牌的运营策略。

针对一直萎靡不振的悦诗风吟、伊蒂之屋,爱茉莉太平洋将继续进行线下渠道的重组,收缩关闭亏损店铺,同时拓展美妆集合店、电商等新渠道。

在产品方面,该集团升级了旗下从高端到大众的产品线,例如推出雪花秀抗衰系列、IOPE精华、悦诗风吟红茶系列等,通过新产品进一步强化品牌竞争力。

成熟品牌之外,爱茉莉太平洋还试图推动CUBE ME、Bro & Tips、BE READY等新锐品牌,以及增速较快的SOON+、RAREKIND等人气品牌的销售增长,以期能重新在年轻消费群体中占得一席之地。

评论