文丨诗与星空

2020年底以来,几大手机厂商纷纷发力,从iPhone12到华为Mate40再到小米11,单飞后的荣耀也推出了首款旗舰机—V40。

这些旗舰手机都有一个共同点:无一例外的支持5G。

当前还有很多声音在纠缠5G必要性,不过无论你是否接受,5G的车轮已经滚滚而来了,你可以质疑5G,但你无法质疑天量的投资正在源源不断的流向5G相关行业。

1月22日工信部发布的2020年通信业统计公报显示,2020年5G网络建设稳步推进,按照适度超前原则,新建5G基站超60万个,全部已开通5G基站超过71.8万个,5G网络已覆盖全国地级以上城市及重点县市。

根据工信部的规划,2021年,将继续建设60万个以上新5G基站。

毋庸置疑,5G最大的受益企业是华为和中兴,除此之外,还有哪个行业值得关注呢?

PCB板。

事实上,2019年到2020年,整个PCB板行业都受到了投资者的追捧。尽管如此,它们的价值并没有因此而虚高,随着5G新基建的进一步发展,PCB板的更新换代需求会更加强烈。

PCB板的优质上市公司

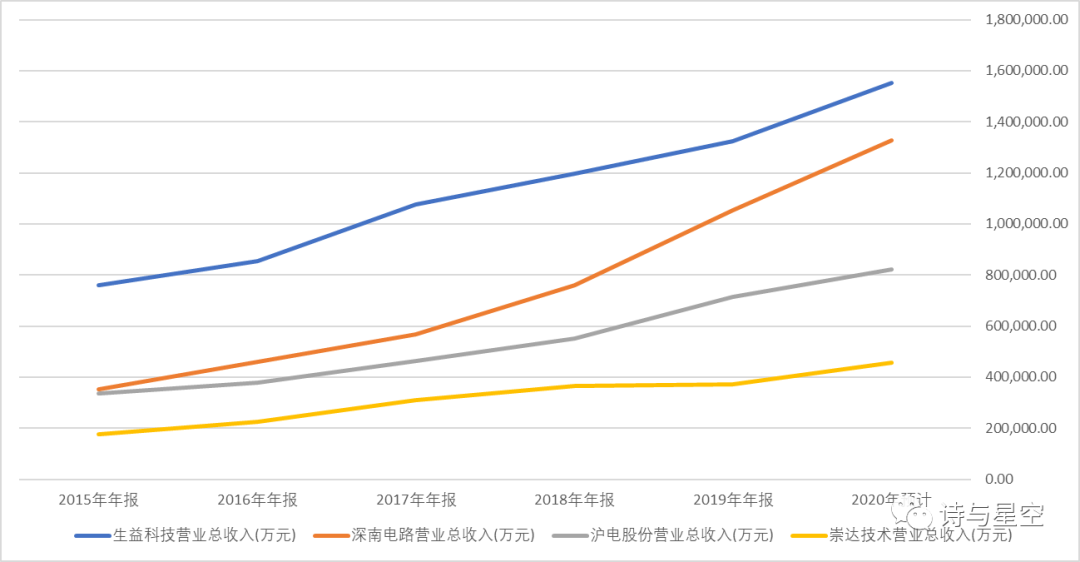

在A股市场中,有四家从事PCB板业务的上市公司比较典型:沪电股份、生益科技、深南电路和崇达技术。

数据来源:iFind,制图:诗与星空

1、生益科技

在四家公司中,生益科技手握华为、三星、诺基亚、爱立信、中兴等大客户的订单,营收规模相对领先。和其他竞争对手相比,生益科技的业务更加全面,尤其是和国际通信运营商深度合作,公司抗风险能力比较强。

2、深南电路

深南电路是在PCB领域做得最精最专的那家,公司绝大多数营收都来自PCB板印制,是华为、中兴的核心供应商。

3、沪电股份

和深南电路类似,沪电股份和华为、中兴合作比较多。和深南电路最大的区别是,沪电股份的海外销售额更多一些,占营收比例接近一半。

4、崇达技术

崇达技术的营收规模比较小,只有生益科技的四分之一左右。但是公司技术实力并不逊色,且公司的销售额以海外为主,占比接近70%。也正是如此,崇达技术受到的疫情影响比较大,2020年预计业绩比较差。

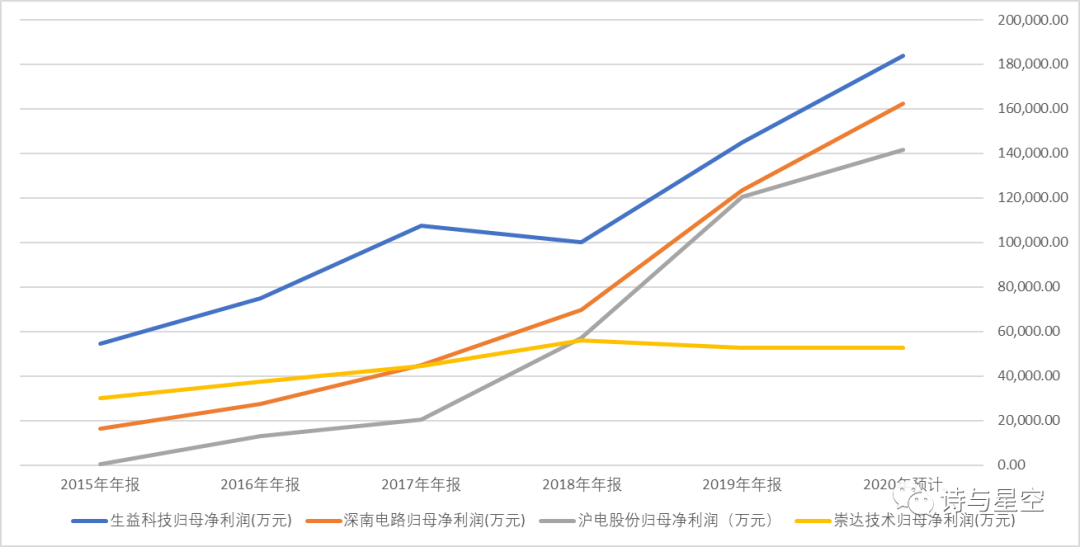

数据来源:iFind,制图:诗与星空

有意思的是,除了崇达技术外,其余三家PCB板公司的营收规模相差甚远,净利润却越来越接近。

同一行业怎么会有利润率的巨大差异呢?

行业毛利率

笔者曾经读过一本关于任正非的采访记录,提到华为和供应链的合作的时候,在企业业务端,华为通常给合作伙伴留出大约40%的毛利率。

华为的做法一定程度上鼓励了供应链做大做强,反过来供应链又能推动华为的产品质量比同行更优异。

打开这几家公司的财报,我们发现了一个秘密:面向企业客户的PCB业务,毛利率基本在30%上下,考虑到还有一些其他方面的毛利较低的业务,综合下来,和40%的毛利率很接近了。

以分版块披露的比较详细的沪电股份为例,公司产品中,企业通讯市场板的毛利率为31.49%,要远远高于消费电子板24.50%的毛利率水平。

由此可见,和消费电子一片蓝海无序竞争相比,5G行业的发展过程中,是有统筹规划,避免了恶性竞争。

同时,当前5G行业的门槛也比较高,能够从事5G产品相关的PCB生产的企业也不算多。行业护城河也保证了相对较高的毛利率。

优质企业的优质现金流

早期的PCB板是相对“低端”的技术,从事PCB板的企业也大多以重资产运营赚代工费为主。随着技术的不断升级换代,大量从事低端PCB板生产的企业逐渐被淘汰。

随着优质公司上市进入资本市场,不在困于融资,PCB板企业在研发方面加大了投入,行业发展也从投资驱动转型为研发驱动。

以生益科技为例,公司2012年研发投入约2.4亿元,到了2019年已经增长到6.4亿元。从研发投入来看,国内龙头企业已经远远超过曾经难以企及的台系厂商对手。

在低端产品方面保持绝对的性价比优势的同时,国内PCB板厂商开始抢占高中端市场空间,在研发投入不断增加的基础上,部分产品已经具有国际领先优势。

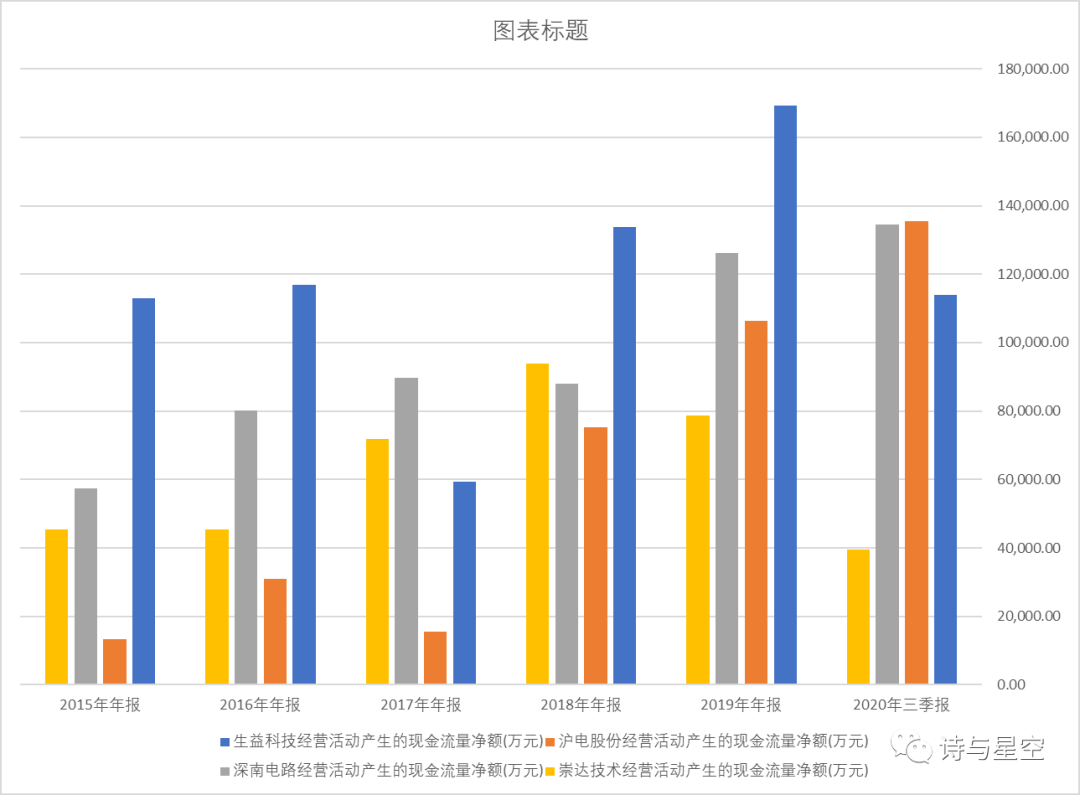

因此,在阅读PCB板公司的财报时,会发现一个非常鲜明的共性特点:经营性现金流优异。

数据来源:iFind,制图:诗与星空

尤其是2018年以来,因为5G行业大量的资金投入,从事5G相关PCB板生产的企业,现金流充裕,资产负债率比较低,企业资金周转顺畅。

唯一一点遗憾的,就是崇达技术,由于公司的产品销售以海外为主,受到疫情影响,公司现金流较上年同期略有下滑,回款情况略差。但尽管如此,2020年三季报中,公司的经营性现金流量净额依然为正数,随着疫情的缓解,公司未来的资金情况有望大幅好转。

经营性现金流量净额的优异意味着整个行业不缺资金,处于健康发展的阶段。

资本运作

在资本运作方面,各家PCB企业的方向不完全相同。其中,生益科技是最激进的那家。

生益科技账面借款超过35亿元(2020年三季报:短期借款23.8亿,一年内到期的长期借款7.6亿,长期借款5.8亿),现金流量表显示,2019年用来投入固定资产和在建工程的现金15.8亿,进行生产线的扩张,为了将来准备新的产能基础。

沪电股份也有借款,但只有区区5亿,现金流量表中,构建固定资产和在建工程的现金投入只有4.4亿。

初看起来,生益科技的扩张风险比较大,公司庞大的借款负担很重。但公司选择了一条资本扩张之路。

为了更好的融资和发展,生益科技将旗下的生益电子拆分上市,登上科创板。

根据招股书,生益电子正是为5G而生的,公司多项5G相关技术达到国际领先水平,“高端印制电路板高效高可靠性微细加工技术与应用”项目获得国家科技进步二等奖,该技术满足了 4G/5G 移动通讯与光通讯、高铁、高性能服务器、新能源汽车、消费电子等对高端印制电路板的重要需求。“异质多元多层高端印制电路板高效高可靠性微细加工技术”荣获 2018 年中国机械工业科学技术一等奖。

可以说,在PCB板5G细分领域,生益电子已经是世界领先。公司目前是中国印制电路行业协会(ChinaPrinted Circuit Association, CPCA) 常务理事单位之一,参与制定了六项标准。

公司2019年业绩有了较大幅度的跳跃式发展,主要原因是5G开始全面落地,基站天线等通讯设施的PCB板需求大幅增加。

公司在5G领域的进步,离不开公司的第一大客户,华为。

报告期内,公司对华为的销售金额分别为 62,174.60 万元、 64,447.54 万元和 138,104.56 万元。

基站之外

按照规划,5G建设将在2021年到2023年达到建设高峰期。2023年以后,在5G基站建设趋缓后,靠什么支撑PCB板的需求?PCB板企业会不会成为周期性企业?

笔者发现,PCB行业的成长空间远超想象。

1、手机等消费电子

可以说,手机以及可穿戴消费电子产品是未来预期PCB板需求量不断攀升的行业。随着功能的丰富,PCB板的复杂程度和成本也在不断增加,同时毛利率也有望增加。

2、汽车电子

四家从事PCB的公司不约而同的都“押宝”了汽车电子,虽然2018年以来,汽车行业迎来了几十年不遇的寒冬,但是汽车电子方面的需求其实在不断增加的。

之前豪华高端车才看得见的先进技术,不断下沉普及到入门车,这些技术的硬件底层大多依赖于各种PCB板。而无人驾驶、新能源车等技术的兴起,对PCB板行业是一个新的机遇。

所以汽车行业未来的发展很奇怪,整体衰退的同时,却要激活无数新兴的行业。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论