文|奥维云网

国内木作制品零售市场有待复苏,海关出口家具增长幅度达12.2%

精装木作制品市场(木地板、户内门、橱柜、浴室柜)配套规模超过1200万套,成为标配产品

开发商订制类木作制品成为了该行业的重点品牌之一,其市场份额在逐年递增

产品:多产品集成、多品类同步运营趋势明显,同时多品牌同步运营也成为打单的必要武器

国内木作制品上市公司大宗业务营收大增,精装工程市场成营收有力抓手

市场向好,全屋定制企业积极布局精装市场;更多企业也将积极入局其中

根据国家统计局数据显示,2020年中国的商品住宅销售面积、销售额双双上涨,坚挺的房地产市场在年底给我们交了一份比较满意的答卷。作为房地产后周期行业的木作制品家居市场,与房地产行业紧密相关,我们认为,在房地产产业的需求拉动下,木作制品家居市场的需求在三-五年内将持续利好。

奥维云网地产大数据定义的木作制品家居市场,品类监测数据包括木地板、户内门、橱柜、浴室柜、衣柜等产品,但本文仅针对木地板、户内门、橱柜、浴室柜等四个品类进行重点分析。

一、木作制品家居零售市场盘点:国内零售市场(家具类&建筑及装潢材料)有待复苏,出口增长超一成

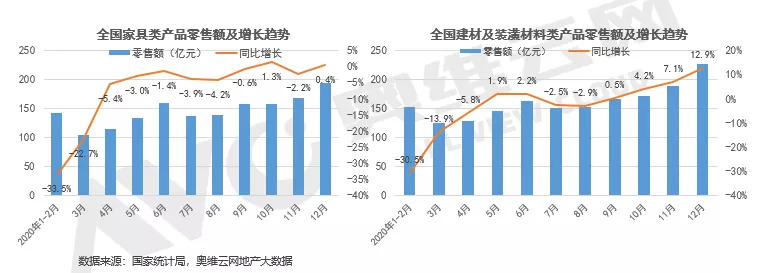

木作制品家居市场与家具类、建材类销售息息相关,其产品主要应用在家具类和建筑及装潢材料类中。据国家统计局发布的2020年家具类&建材类每月零售数据显示,2020年全国家具类零售额为1598亿元,同比下降7%;全国建筑及装潢材料零售额为1749亿元,同比下降2.8%。木作制品零售市场下滑已成定局,市场有待复苏。

而从海关总署在2021年1月31日发布的简讯得知,2020全年家具及其配件出口额近4039亿,较2019年同比增长约12.2%。

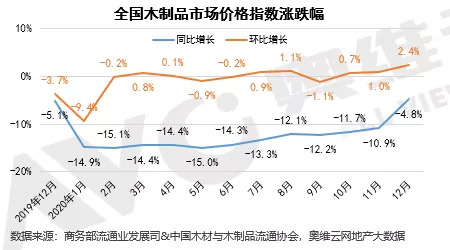

另外,商务部流通业发展司、中国建筑材料流通协会2021年1月也共同发布了2020年全国建材家居景气指数BHI。其数据显示,2020年12月,木作制品家居市场同比复苏至-4.8%。

可见,木作制品家居市场零售渠道下,传统零售渠道在逐步萎缩,一方面是消费习惯的改变,宅经济的发展让大家逛家居建材市场的习惯在慢慢改变,而疫情更让新兴电商等零售渠道发展势不可挡;其次,工程渠道中,随着精装市场渗透率不断的提升,大宗工程渠道业务正在逐步加大,而零售市场则可能进一步陷入低迷态势。

那么,精装市场现状如何?

二、精装木作制品市场盘点:精装市场(木地板、户内门、橱柜、浴室柜)配套规模超过1200万套,已经成为标配产品

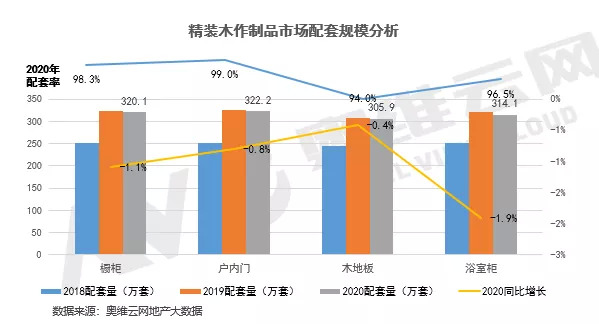

根据奥维云网地产大数据300+城市调研数据显示,2020年精装修商品住宅市场项目个数3742个,同比上升2.3%;项目套数325.48万套,同比下降0.2%。而与之配套的木作制品家居(橱柜、户内门、木地板、浴室柜)的配套规模超过1200万套,其增长幅度与精装大盘市场基本持平。但是精装木作制品市场的四大品类,均为标配产品,配套率均超过94%。

三、精装木作制品家居市场发展特征

在2020年复杂的大环境下,精装木作制品市场展现出四大特征:

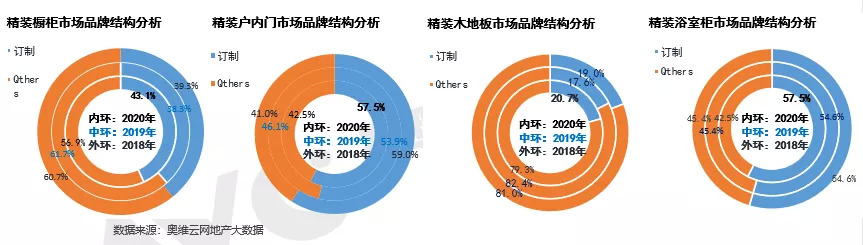

1、开发商定制类木作制品成为了该行业的重点品牌之一,其市场份额在逐年递增

根据对奥维云网地产(AVC)大数据300+城市调研数据显示,精装木作制品家居市场中,开发商定制成为该行业的重点特性之一,其市场份额还在逐年递增中。浴室柜、户内门的订制品牌份额占比更高,接近六成,而橱柜、木地板的订制品牌份额分别为43.1%、20.7%,四大品类的全年订制配套规模与去年同期相比,增速均超过20%。

随着精装修市场政策的迅速推进,精装修规模的不断扩大带给工程渠道带来更多市场机会,但2020年的疫情“黑天鹅”与政策“灰犀牛”的突然而至,打破了原有常态化发展态势,让精装修木作制品家居市场面临更为严峻的市场压力,开发商也面临着如何从各个模块换取利润,哪怕利润不到1%也可,因此这也在一定程度上提升了开发商订制市场的份额。

因为对于动辄营收上亿、十亿、千亿的开发商而言,每提升0.01%的毛利率,带来的都是上万、十万、百万、千万的毛利润,节省下来的资金可以用来技术更新、加大研发投入、扩大生产规模,提升企业竞争力。从长远发展趋势来看,木作制品家居市场的订制类品牌,其市场份额很可能继续逐年递增。这对于木作制品家居市场的代工企业而言,也算是一个利好信息。

2、产品:多产品集成、多品类同步运营趋势明显,同时多品牌同步运营也成为打单的必要武器

从不同的木作制品厂商了解得知,目前精装市场中,多产品集成、多品类同步运营趋势已经非常明显,同时兼顾高中低档不同的客户人群,多品牌运营也将成为打单的必要武器。据奥维云网地产大数据300+城市调研数据显示,精装木作制品家居市场中,一个品牌同步运营户内门、橱柜、木地板、浴室柜等2个或者2个以上品类的现象,已经逐年递增。2016年的1品牌运营2个以上部品的品牌数量仅为19个,而到了2020年,1品牌运营2个以上部品的品牌数量已经超过了146个品牌,一品牌同时运营2个以上部品的品牌数量,其五年的复合增长率超过50%。其中,大自然、北美枫情、现代筑美家居、柏丽等均为木作制品四大品类全线布局的代表品牌。

另外,从监测数据显示,1家企业多品牌运营中,像欧派家居,如欧派、欧铂丽主打橱柜、浴室柜业务,欧铂尼主打木门(户内门)业务;大自然也是多品牌运营,目前数据库监测到的品牌包括大自然、大自然柯拉尼等多品牌。

为了争夺精装市场份额,这些企业通过多品类、多产品集成、多品牌同步运营的战略规划展开较量,不断调整企业发展的发展方向,促使企业积极应对不同的场景解决方案。

在木作制品家居市场中,我们发现,企业以实力作为基础,在满足用户多样化需求的同时,从而期望收获高能业绩。当木作制品家居市场向多品类、多产品集成、多品牌同步运营的战略布局谋求发展的同时,凭借在精装市场的标准与非标准化订制的技术,从而进军更大的消费市场,将对业绩产生积极的意义。毕竟,当一个单独品类的市场竞争达到天花板阶段,企业只能寻求新的出路,他就会把目光投向其他的细分品类时,扩张产品线的同时建立品类矩阵, 实现了多品类的布局。这也有助于产品之间相互引流,木作制品家居行业拥有丰富的品类越丰富,就越能吸引更多的消费者、开发商,开拓精装市场和增量市场。

另外,布局多品类有助于企业降低成本。大量的木作制品家居市场依托自身的研发技术和生产工艺,从一个品类延伸到另一个品类,不但能够借助企业在研发、生产方面的优势,也能在市场开拓等方面借鉴经验,降低了市场扩张成本,为企业布局提供了新的可能。

因此,多品类布局,多品牌运营,多产品集成,对于木作制品企业来说是一个新的增长机会。我们认为,将来有更多的木作制品企业更加有信心在多元化布局下功夫,从而不断强化企业的综合整体实力。

4、渠道:国内木作制品企业大宗业务营收大增,精装市场成营收有力抓手

近几年,随着精装修渗透率的不断提升,更多的木作制品企业在零售市场业绩增长受限,而像欧派家居、我乐家居等企业,凭借在大宗业务与精装修开发商的长期合作模式,大宗业务收入高速增长,业绩也都有目共睹。而今年的新冠疫情,更让更多的木作制品企业看到了在大宗业务长期投入后享有的市场红利。以重点上市企业财报数据显示,凡是在2020年上半年积极布局精装市场的企业,收益大都颇丰。如欧派家居,2020年前三季度的大宗渠道销售收入达18.3亿,同比增长18.39%。

而像菲林格尔,2019年年底决定2020年重点进军工程市场,拓展公司工程渠道业务,当时“2019年3季度财报显示营收账款仅为800多万”,但“股东会同意授权公司管理层根据公司实际业务开展需要,在总额不超过8,000万元人民币内实施应收账款保理融资业务”,进入工程(精装)市场的决心不可谓不强。而财报数据结果显示,该司2020年前三季度的净利润同比增长水平增长虽然下滑六成,但也脱离了底部区域。

可见,精装市场成为了木作制品市场企业营收的有力抓手。

5、企业:市场向好,全屋定制企业积极布局精装市场;更多企业也将积极入局其中

全屋定制企业中,部分企业看到了远期发展势头,提前布局了精装市场业务,如欧派、我乐等企业,而像好莱客,只能在2020年临危进行战略变革,于是用控股合并的方式收购了湖北千川门窗有限公司51%股权、成都千川门窗有限公司100%股权,意在凭借千川在工程渠道的客户资源、经验优势与好莱客全屋品类实现互补,进一步做大做强工程业务。此举效果较好,根据2020年前三季度好莱客财报数据显示,好莱客的大宗渠道销售同比增长四倍业绩。

其他全屋定制企业,也在谋求精装市场进入的发展之中。根据对奥维云网地产(AVC)大数据300+城市调研数据显示,木作制品企业进入精装市场的企业数量越来越多,从2016年的138家企业,到2020年的445家企业,其企业不断进入到精装市场的数量,复合增长率达26%。

评论